中国商业银行资产质量与风险状况评估

二、 社会融资总量及其结构变化对商业银行的影响

自2011年首次公布以来,社会融资规模已成为在“金融脱媒”背景下更全面地反映整个社会融资状况的一个关键性金融宏观审慎管理指标。社会融资总量及其结构的变化也与商业银行业务和风险状况密切相关。

1、 社会融资规模持续扩张,结构呈多元化

2002年至2013年,我国社会融资规模由2万亿元增长到17.29万亿元,其中仅2011年受“稳中偏紧”的货币信贷总量调控及监管部门整顿银行表外业务等政策性因素影响,社会融资规模有所下滑,其他年度年均实现较快增长,且增速大大高于同期人民币各项贷款增长率。

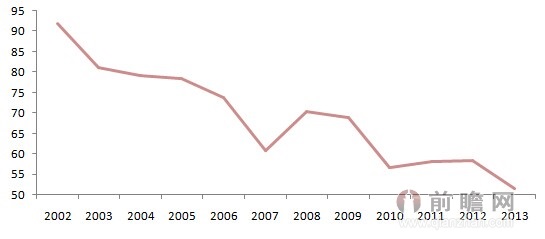

图4:人民币贷款在社会融资规模中的占比变化

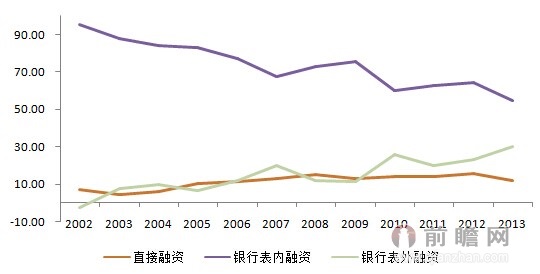

随着社会融资规模的增长,融资结构也进一步多元化,银行表内融资虽仍为社会融资的主渠道,但“一家独大”的格局正逐渐改变。2013年社会融资规模中,银行表内融资(含本、外币贷款)增加9.48万亿元,占比为54.5%,较2010年以前70%以上的水平显著下降;银行表外融资(含委托贷款、信托贷款和银行承兑汇票)增加4.71万亿元,占比为30%,成为社会融资中增长最快的项目;直接融资(含企业债券融资、非金融企业境内股票融资及其他)增加2.02万亿元,占比为11.68%,2009年后首次出现下降。如果从长期视角观察,金融脱媒所导致的银行表内融资占比快速下降的趋势更为明显。

图5:银行表内、表外及直接融资占比情况

虽然社会融资规模呈现一定的多元化趋势,但在资金的来源和流向上仍存在结构性问题,而这些问题的出现明显对商业银行风险状况的稳定不利。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT