中国商业银行资产质量与风险状况评估

我国商业银行深化股份制改革后,经历了GDP高速增长背景下业务发展的黄金10年,各项经营指标快速接近和赶超国际同业。然而随着经济增速的逐步放缓,原先被业务快速扩张暂时掩盖的资产质量和风险控制领域的潜在问题开始逐步显现。本文将主要从信用风险和流动性风险的角度,对中国商业银行的风险状况和未来的走势进行分析,并在此基础上提出商业银行控制和防范金融风险的政策建议。

一、 商业银行资产质量总体状况分析

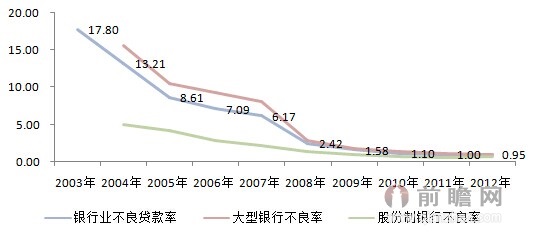

2003年以前,我国商业银行不良贷款率普遍较高,行业不良率超过20%,资产质量较好的股份制商业银行不良率也超过5%。2003年起,随着宏观经济增长提速、国有银行不良贷款剥离和深化股份制改革进程的逐步推进,商业银行资产质量逐年提高,至2010年行业不良余额持续下降,不良率达到1%以下的水平。2011年至今,在国内外经济金融形势的不利影响下,商业银行不良余额开始出现小幅反弹。

图1:各类型商业银行不良贷款率变动情况

2013年以来,商业银行不良贷款增长呈现一定的加速,目前我国商业银行金融机构不良贷款余额持续了9个季度的增长态势,达到5921亿元。而随着2008年国际金融风暴后信贷投放由大规模高速增长期逐步向平稳中速增长期的过度,信贷增长对不良贷款率的稀释作用也持续减弱。2013年末,商业银行不良贷款率升至1%,不良贷款率季度增长逐渐加快,未来商业银行资产质量仍面临一定压力。

图2:商业银行资产质量继续面临下行压力

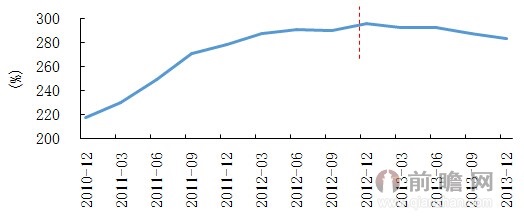

近年来,在业务和盈利水平较快增长和拨备覆盖率、拨贷比等监管要求明确的双重影响下,商业银行大多采取了加大拨备提取力度的主动提升抗风险能力策略,不良贷款拨备覆盖率持续提高。虽然2013年以来受不良贷款较快增长影响,商业银行拨备覆盖率略有下行,但依然稳定在280%以上的较高水平,且行业贷款损失准备总额达16740亿元,整体拨贷比超过2.8%。从目前商业银行的拨备水平和未来的盈利趋势看,即使未来仍有一定的风险暴露压力,商业银行也有足够的抗风险能力将贷款的潜在风险在体系内进行消化。

图3:商业银行拨备覆盖率下行压力加大

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT