预见2023:《2023年中国电源管理芯片行业全景图谱》(附市场规模、竞争格局和发展前景等)

行业主要上市公司:圣邦股份(300661)、韦尔股份(603501)、力芯微(688601)、富满微(300671)、上海贝岭(600171)、全志科技(300458)、士兰微(600460)、芯朋微(688508)、晶丰明源(688368)、明微电子(688699)等

本文核心数据:电源管理芯片行业规模;竞争格局;发展前景预测等

产业概况

1、定义

电源管理集成电路(IC)属于模拟芯片,是电子设备的电能供应心脏,负责电子设备所需的电能变换、分配、检测等管控功能。电源管理芯片是电子设备中的关键器件,其性能优劣对电子产品的性能和可靠性有着直接影响,广泛应用于各类电子产品和设备中,是模拟芯片最大的细分市场之一。

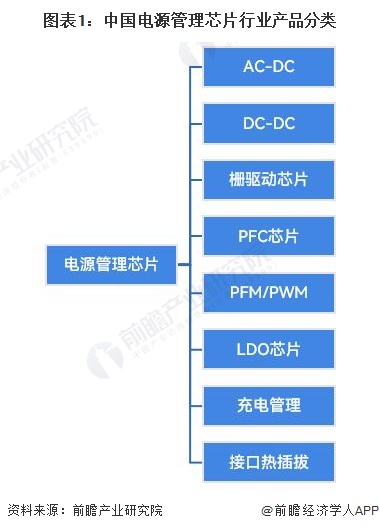

电源管理芯片同步电子产品技术和应用领域升级,产品种类繁多。主要类型包括:电源管理、AD/DC、DCDC、锂电池充电管理芯片、CPU电源监测电路、负载开关、LED驱动器等。广泛应用于手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等应用领域,随着物联网、新能源、人工智能、机器人等新兴应用领域的发展,电源管理芯片下游市场持续发展。

2、产业链剖析:产业链多企业布局

随着半导体行业的发展,手机与通讯、消费类电子、工业控制、医疗仪器、汽车电子等下游需求的拉动,电源管理芯片的应用逐渐增加,推进电源管理芯片产业链的完善及向上下游的延伸。从产业链条来看,电源管理芯片上游主要为半导体材料,包括硅晶圆片、光刻胶、抛光材料、溅射靶材等。中游为电源管理芯片设计和制造商,下游为通信设备、汽车等。

电源管理芯片产业链环节中上游的芯片设计制造和芯片材料附加价值最高,具有比较高的技术壁垒和渠道壁垒,是整个产业链当中技术要求最高、最为核心的环节之一,从全球范围而言,这一领域主要是被欧美厂商,该领域基本被美日欧厂商所占领,中国大部分厂商都集中度中低端电源芯片的设计和生产,很少能在高端芯片领域打破上游厂商的垄断。而产业链的下游应用场景较为丰富,主要涵盖通信、消费电子、汽车及物联网行业,不同下游应用场景对于电源管理芯片技术要求不一,其中汽车、工业级应用对于芯片的要求较高,未来随着5G通信、新能源汽车、物联网等下游市场的发展,电源管理芯片的市场规模和价值量将进一步扩大。

行业发展历程:电源管理芯片国产替代不断发展

2000年以前国内电源管理芯片行业处于萌芽发展阶段,该阶段企业多以中外合资公司为主,布局电源管理芯片业务。2000-2008年随着中国通信及工业等的而发展,国内以圣邦股份、韦尔股份等为代表的优势企业纷纷成立,国内电源管理芯片起步发展。至2017年受优势企业在电源管理芯片领域研发投入及技术积累的不断增加,进入市场的发展阶段,企业的重视程度、市场竞争力不断增加,部分企业上市发展。2018年中美贸易摩擦及芯片“卡脖子”的制约增加了我国各领域对芯片研发及自主生产能力的重视,电源管理芯片国产替代化推进行业进入快速拓展阶段。

从政策发展历程来看,目前,中国的电源管理芯片发展已经经历了三个阶段,在中美贸易摩擦持续的大背景下,芯片产业作为国家的战略性发展产业,在外部环境紧逼和国家政策的支持下加速了发展进程,正处于高速发展的阶段。随着产业政策的不断完善,国产芯片的重要性和紧迫性日益凸显,未来中国电源管理芯片的发展速度将进一步加速。从“十二五”时期开始,我国的电源管理芯片行业政策发展演变情况如下:

行业政策背景:政策加持,电源管理芯片将实现产业优化升级

我国芯片国产化步履维艰,长期依赖进口,而芯片是整个信息产业的核心,高度依赖进口必然使得我国信息产业发展受制于人。芯片产业也是整个信息产业的核心部件和基石,是国家信息安全的最后一道屏障,芯片高度依赖进口使得整个国家安全受到严重威胁。因此,近年来国家出台了一系列鼓励扶持政策,为芯片行业建立了优良的政策环境,促进芯片及以电源管理芯片为代表的细分领域的发展。

行业发展现状

1、市场规模:中国市场占全球份额约36%

电源管理芯片产业下游应用场景丰富,覆盖通信、消费电子、汽车及物联网等各个电子相关领域。随着新能源汽车、5G通信、物联网等下游市场的发展,电子设备数量及种类持续增长,设备电能应用效能管理愈发重要,带动电源管理芯片需求增长。根据Frost&Sullivan统计,2021年全球电源管理芯片市场规模约368亿美元,中国电源管理芯片市场规模突破132亿美元,占据全球约36%的市场份额。2022年全球电源管理芯片市场规模初步统计超过400亿美元,以36%的市场份额测算出中国的市场规模初步统计为150亿美元左右。

2、企业发展:企业数量不断增长,产品布局丰富

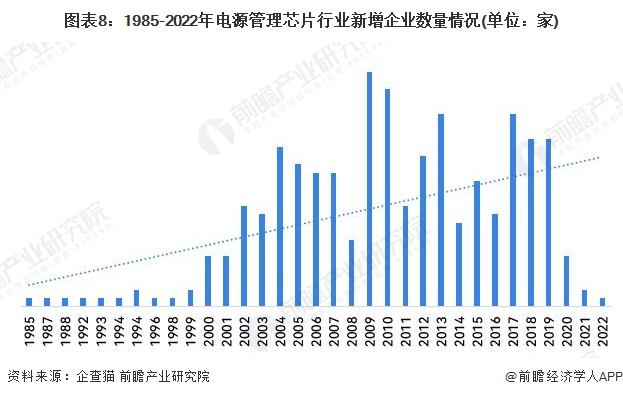

目前中国电源管理芯片行业每年仍然在不断涌入新进入者,1985-2022年期间,企业增长数量呈现波动变化的趋势,其中2009年增长最多,达到28家。截至2023年4月底,行业企业数量约300家左右。

注:2023年数据截至4月21日。

从有关“电源管理芯片”的所有企业区域分布情况来看,企业整体主要分布在华南沿海和华东地区。根据企查猫的数据,我国电源管理芯片行业参与者主要集中在广东、江苏等地,在这些地区形成了规模较大的电源管理芯片产业群。

注:数据查询截至2023年4月21日。

从业务布局来看,选取的代表上市企业电源管理芯片业务在各项细分产品有所布局。从各企业电源管理芯片业务布局的重点区域来看,大部分企业的布局重点均位于境内,部分企业在海外地区也有所布局。

行业竞争格局:中国电源管理芯片行业以国外龙头垄断为主

从营收梯队来看,目前国内电源管理芯片被欧美国家优势企业所垄断,以德州仪器、高通、ADI、英飞凌等企业居国内企业头部。中国电源管理芯片市场中圣邦股份、晶丰明源、士兰微、力芯微、上海贝岭等几大企业电源管理芯片业务营收较高,相关业务年营收大于5亿元,处在国内该领域企业的第一梯队,竞争优势不断凸显。

AspenCore于2023年3月在上海发布了2023中国IC设计Fabless100排行榜。该排行榜分为TOP10上市公司、TOP10EDA/IP公司、TOP10微控制器公司、TOP10电源管理芯片公司、TOP10AI芯片公司、TOP10无线连接芯片公司、TOP10处理器公司、TOP10模拟信号链公司、TOP10功率器件公司、TOP10传感器公司、TOP10存储器公司、TOP10射频和通信公司,共有100家中国无厂芯片设计公司上榜。Top10的入选和排名标准为:公司总部位于中国大陆和香港/澳门境内,但不包括台湾地区企业;仅限Fabless公司,拥有晶圆厂的IDM企业不在筛选范围之内;上市公司会按照综合实力和增长潜力指数评估和排名;非上市公司根据提交和收集的材料及行业访谈进行评估;自主研发设计的芯片产品已经量产,并已投入商用或进入主流OEM厂商供应链;拥有多项发明技术专利,并具有较强的芯片研发和应用设计能力。

2023中国IC设计Fabless100排行榜中TOP10电源管理公司分别为杰华特、上海贝岭、天德钰、英集芯、力芯微、晶丰明源、明微电子、必易微、希荻微、赛微微电。

根据Frost&Sullivan统计,2021年全球电源管理芯片市场规模约368亿美元,中国电源管理芯片市场规模突破132亿美元,占据全球约36%的市场份额。2022年全球电源管理芯片市场规模初步统计超过400亿美元,以36%的市场份额测算出中国的市场规模初步统计为150亿美元左右。

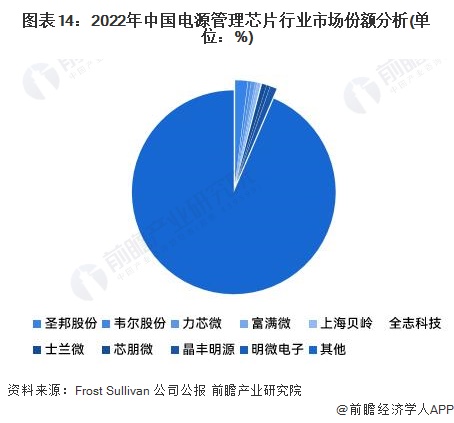

根据各家企业电源管理芯片的收入进行测算,国内品牌中,市场份额排名靠前的是圣邦股份、晶丰明源等企业。但是整体看国内排名代表企业的电源管理芯片的企业竞争优势不突出,市场份额占比不足10%。

注:市场份额为各企业在中国电源管理芯片市场的销售额/中国电源管理芯片市场规模测算得出

行业发展前景及趋势预测

1、发展趋势:产品高效低耗、集成化、数字化、智能化发展

受下游应用领域需求的影响,不同领域对电源管理芯片的需求方向发生变动。其中在电源领域,电能转换效率和待机功耗永远是核心指标之一,通过更加先进的电路拓扑技术、更低导阻的功率器件技术、更高开关频率技术、更精巧的高压启动技术等实现电源管理芯片及其电源系统的高效率和低功耗要求。在消费电子领域,电源的轻薄短小一直都是优化用户体验的重点需求,具有更小的体积、更高的集成度、更少的外围器件的电源管理芯片成主要的需求方向。电源管理芯片的输入和输出均为模拟信号,引入数字控制器内核实现在同类常规电源芯片中难以实现的内核数字化功能,另外电源管理芯片的智能化是大势所趋。

2、发展前景:电源管理芯片行业将保持稳健增长

电源管理IC研发依赖资深工程师经验,具有较高壁垒,产品迭代慢生命周期长,因此盈利稳定性一般高于逻辑芯片公司,企业通过兼并收购横向拓展产品品类和部分产品从8寸到12寸迁移的行业趋势正在发生。在加强供应链可控性及提升中国芯竞争力的背景下,国内电源管理IC厂商获得更多迭样机会,有望加速国产替代,国内电源管理芯片市场增速有望显著高于全球市场,未来复合增长率达15%,2028年市场规模约达340亿美元。

更多本行业研究分析详见前瞻产业研究院《中国电源管理单元(PMU)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对电源管理单元(PMU)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来电源管理单元(PMU)行业发展轨迹及实践经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT