【行业深度】洞察2026:中国工业智能行业竞争格局(附竞争梯队、区域分布、竞争状态等)

行业主要上市公司:埃斯顿(002747.SZ);汇川技术(300124.SZ);工业富联(601138.SH);中控技术(688777.SH);海尔智家(600690.SH)等

本文核心数据:竞争阵营;区域分布;竞争状态

中国工业智能企业战略类群

中国工业智能企业已形成科技巨头与制造业龙头两大主导力量的“双轮驱动”模式,两者通过技术与场景的深度融合,共同定义产业竞争主航道。

一是以华为、百度、阿里为代表的科技巨头主导的技术驱动型,凭借其云计算、大模型和全栈技术优势向下游渗透,致力于打造通用的工业智能平台,核心是“技术赋能+生态构建”;

二是以海尔、三一重工、比亚迪为代表的制造业龙头主导的场景驱动型,基于深厚的行业知识与场景积累向上游延伸,打造行业专属的工业互联网平台和解决方案,核心是“场景赋能+服务输出”。

此外,还有中望软件、华大九天等专精特新型,聚焦特定行业或细分领域技术提供专业服务。行业领军企业通过构建工业互联网平台,汇聚开发者、解决方案商和用户,形成“平台+生态”竞争模式与强大的品牌和生态壁垒。

中国工业智能企业竞争格局

中国工业智能行业呈现“分层竞争、全链协同”的特征。第一梯队为华为、海尔、阿里云等生态主导者,它们竞争的是平台标准、开发者生态和跨行业影响力,通过开放生态构建竞争壁垒;第二梯队为垂直领域冠军,如在机器视觉领域的创新奇智、工业质检领域的格创东智、在工业软件领域的中望软件、华大九天等,凭借“专精特新”的深度构建了护城河,专注于特定行业或技术点提供专业服务;第三梯队是大量新兴的中小服务商和转型中的制造企业,它们或在特定区域、特定工艺点提供灵活服务,或作为深度用户参与生态建设,这些企业通常依赖轻量化SaaS工具和区域共享服务中心推进局部智能化升级。

——智能制造领域排名

根据《2025年度智能制造100强》榜单,华为、比亚迪、大疆位列前三。“新三样”企业与ICT巨头领跑,传统重工数字化蜕变显著。榜单强调全栈技术赋能、自主算力底座及“灯塔工厂”的示范引领作用。

——人工智能领域排名

根据《2025胡润中国人工智能企业50强》,寒武纪凭借6300亿元的价值,位居榜单首位,摩尔线程排名第二,沐曦股份排名第三,前三均为AI芯片/算力硬件产品,科大讯飞稳居智能语音赛道标杆,地平线稳居车载AI芯片及智驾解决方案领军地位。

——工业机器人领域排名

随着国产替代进程加速,内资厂商市场份额持续提升,已从2020年的不足29%上升至55%,不断从发那科、库卡、ABB、爱普生、安川、雅马哈等手中抢夺市场份额,其中埃斯顿八年稳居中国工业机器人国产品牌出货量首位,汇川技术出货量超2万台,埃夫特拥有9大系列、80余款产品。

——工业软件领域排名

根据《2025年工业软件企业TOP50》,宝信软件、国电南瑞、华为领衔。呈现“软硬一体”特征,华大九天、中望软件等研发设计类企业崛起,彰显核心工业软件国产替代加速与行业深耕趋势。

——工业互联网领域排名

根据《2025年工业互联网解决方案提供商》,宝信软件、航天云网、华为居前三。榜单凸显“双跨”平台领军地位,趋势指向AI深度融合与自主安全可控,垂直领域服务商表现亮眼。

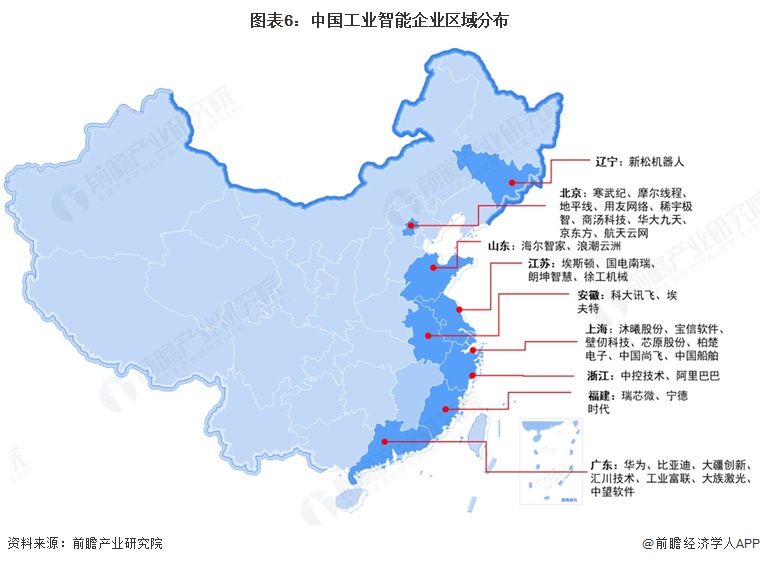

中国工业智能区域竞争格局

——企业区域分布

中国工业智能领跑企业区域呈现“北研、深造、沪软”格局。北京依托科研优势,主导AI芯片与工业互联网平台;深圳凭借完整产业链,领跑智能制造与硬件落地;上海聚焦高端装备与工业软件研发;杭州、南京、青岛等地则在垂直行业深耕。整体形成以京津冀、长三角、大湾区为核心,多点支撑的产业集群,区域协同效应显著。

——区域竞争集群

中国各省市在工业智能发展水平上呈现出明显的梯度分布特征,形成了“东强西弱、南快北慢”的总体格局。长三角产业区有上海、江苏、浙江等地,形成“一核引领、五区辐射、多点支撑”的格局;珠三角产业区主要是粤港澳地区,以电子与家电制造为基础,形成智能终端与柔性制造集群;京津冀产业区依托北京的科研优势、天津的先进制造基础和河北的产业承接能力,重点布局工业互联网平台、人工智能和制造业融合应用等领域;中西部产业区通过承接产业转移,在汽车零部件、装备制造等领域形成差异化竞争力。

其中,第一梯队是领跑全国的智造高地,即江苏、广东、北京、浙江、上海,根据《AIR珠江指数报告2025》,广东省人工智能与机器人产业综合排名稳居全国首位,企业实力、发展潜力、行业应用、产业链接四项核心指标均位列全国第一;根据《长三角城市智能制造发展指数报告(2025版)》,上海市国家级智能工厂数量连续多年位列全国城市第一,智能制造发展指数蝉联长三角各城市榜首。第二梯队是快速追赶的智造新锐,包括山东、湖北、重庆、福建、四川、安徽等地。第三梯队是特色发展的区域亮点,中西部地区正在通过差异化发展策略,形成各具特色的智能制造发展模式,如《贵州省工业领域数字化转型实施方案(2023-2025年)》引领贵州省工业数字化转型迈上新台阶。

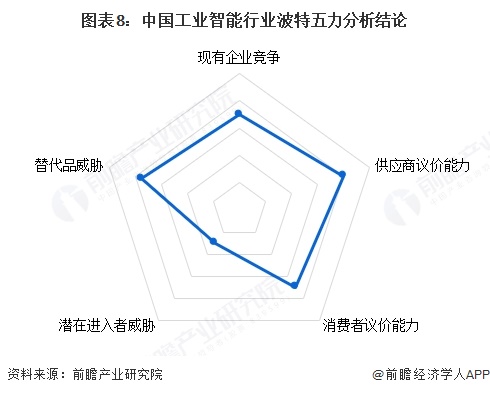

![]() 中国工业智能行业竞争状态总结

中国工业智能行业竞争状态总结

中国工业智能行业波特五力分析整体呈现出供应商议价能力偏强、购买者议价能力较强、新进入者威胁较低、替代品威胁较高且行业内现有竞争较激烈的格局。上游供应商拥有极强的议价能力,核心零部件与底层技术国产化显著加快;中游逐渐转型升级成为长期运营服务商,核心竞争力转向行业数字技术深度融合能力;下游端到端的数字化协同能够动态调整生产计划以适应市场变化,实现应用场景的多元化与深度化。大型制造企业作为下游主要购买者具有规模优势,议价能力较强,不过在复杂的工业智能系统集成项目中,转换成本极高形成锁定效应,在一定程度上限制了购买者的议价能力。同时,潜在进入者存在极高的进入壁垒,包括技术、资质与认证、数据、人才等壁垒,随着AI技术的全面渗透,替代品在自动化浪潮下形成结构性冲击,AI自动化数据处理和规则明确的任务执行能力远超人工,且在数据分析、预测优化方面的效率较高,将优先取代规则明确、重复性高、低创造性的传统工业岗位。现有竞争者呈多层次、全方位特征,平台型企业生态竞争呈“橄榄型”结构,跨界竞争日益激烈,对传统工业企业形成了巨大冲击。

更多本行业研究分析详见前瞻产业研究院《中国工业智能(工业AI)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业智能行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业智能行业发展轨迹及实践经验,对工业智能行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT