预见2025:《2025年中国人工智能代理行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要公司:科大讯飞(002230)、第四范式(06682)、拓尔思(300229)、用友网络(600588)、云从科技(688327)、出门问问(02438)、迈富时(02556)等

本文核心数据:人工智能代理行业全景图谱、人工智能代理行业未来发展趋势等

行业概况

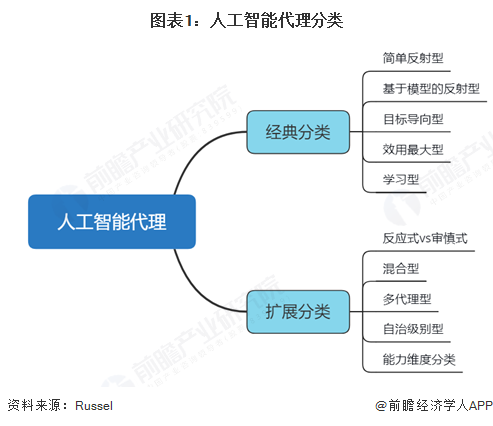

1、定义

人工智能代理通常指由大语言模型(LLM)所驱动,整合了MCP代理等插件,通过感知环境,可以进行自主决策和包含目标导向和学习能力并最后输出结果的软件系统。能通过接受输入(感知系统),并运用内部机制(目标、规划、学习等)在执行器上输出影响输出行为的环境以及决策。

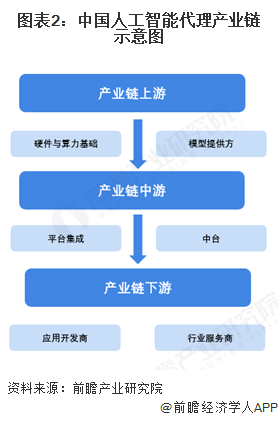

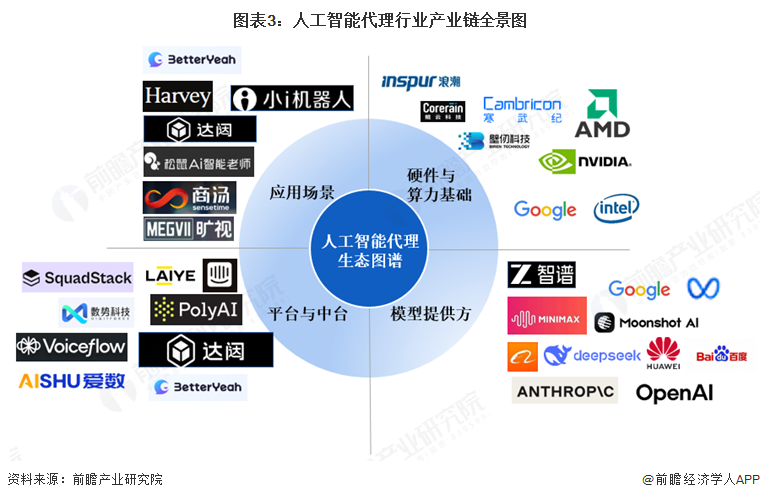

2、产业链三层次全景剖析

中国人工智能代理产业链已形成覆盖基础层、技术层、应用层的完整体系。在人工智能代理的产业链上,一般由硬件与算力的提供方提供运行大模型所需要的设备及环境,而模型提供方则是提供已经经过数据喂养和学习的大模型,之后由中游的平台与中台将已经完成整合的模型与外接服务器提供给产业链下游的应用开发和行业服务商。

基础层以云计算、国产AI芯片、数据资源及算法框架为支撑;技术层由大模型厂商、多模态技术及行业知识图谱驱动;应用层则涵盖B端、C端、G端及硬件载体,呈现多元化落地场景。我国人工智能代理行业在数据规模和应用创新上具备微弱优势,但面临高端芯片依赖、数据合规性等严峻的挑战。大模型竞争从“百模大战”逐步转向“智能体”的实用化与垂直深耕,Agentic能力成为领域中的新一个焦点。

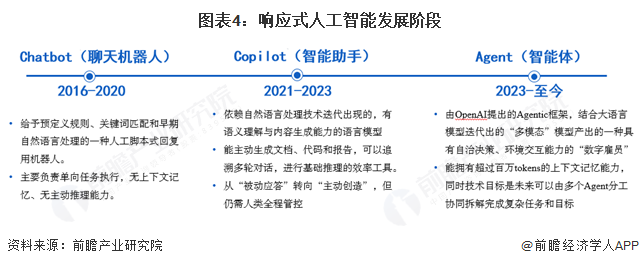

行业发展历程:行业处在早期发展阶段

目前,我国人工智能代理仍处于早期阶段,从最初的Chatbot,即通过大量语言数据训练出的LLM,按照最高概率对人类所提出的问题做出回答,到23年5月微软推出Copilot,即人类通过锚定一系列关键词或指示,AI开始进行自行推理并由人类纠错,到现在通过多模态大语言模型并赋予人工智能代理更多决策和行动的权利,人工智能代理正在进一步往更全面、更有意义的工作迈进。

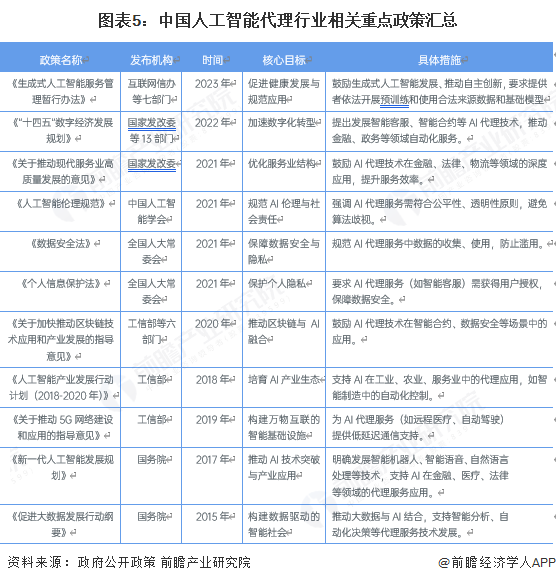

行业政策背景:鼓励研发,推动应用

自2015年起,中国政府通过多部门协同推进人工智能技术发展与产业应用,逐步构建起覆盖技术研发、产业生态、伦理规范及数据安全的政策体系。早期政策如《促进大数据发展行动纲要》(2015年)和《新一代人工智能发展规划》(2017年)聚焦技术突破与场景化应用,推动AI在金融、医疗、政务等领域的自动化服务探索。2018年后,工信部等机构出台《人工智能产业发展行动计划》(2018年)和《关于推动5G网络建设和应用的指导意见》(2019年),强化AI与工业、通信技术的融合,为代理服务提供基础设施支持。2020年后,政策重心转向合规性与社会责任,如《关于加快推动区块链技术应用和产业发展的指导意见》(2020年)鼓励AI代理技术与区块链结合,而《数据安全法》(2021年)和《个人信息保护法》(2021年)则明确规范AI代理服务的数据使用边界。近年来,《“十四五”数字经济发展规划》(2022年)和《关于推动现代服务业高质量发展的意见》(2021年)进一步提出发展智能客服、智能合约等代理技术,推动AI在服务业的深度应用,同时强调伦理规范与技术治理,形成从技术突破到社会影响的全链条政策框架。

行业发展现状

1、行业规模与增长态势:产能铺路,驱动高端增长

中国人工智能代理行业正处于快速发展的阶段。2023年,中国AI Agent市场规模达到554亿元,预计到2028年将增长至8520亿元,年均复合增长率为72.7%。这一增长趋势显示出AI Agent行业巨大的市场潜力和发展前景。AI Agent的应用范围广泛,从智能客服到自动驾驶,从软件开发到个人助理,AI Agent正逐渐渗透到各个领域。在技术层面,大语言模型的发展为人工智能代理提供了强大的支持,使其能够更好地理解和执行复杂的任务。

注:本图按照∑(总市场规模)=MV(中国境内SaaS市场规模)*ReVM+MV(中国生产式AI市场规模)*PMR(中国生产式AI渗透率)计算行业市场规模

中国人工智能代理(AI Agent)行业下游需求结构呈现出多样化和快速增长的趋势。2023年,智能客服市场规模已超过70亿元,预计到2027年将增长至181.3亿元,年均复合增长率超27%。智慧安防市场规模达1226亿元,受政策端和应用端利好,预计2028年其市场规模将达5598亿元,年均复合增长率约为35.5%。智能车载市场规模达119亿元,预计2028年其市场规模将达640亿元,年均复合增长率约为40%。此外,在内容创作领域,中国个人网红博主的数量已达2000万人至3000万人的规模,通过使用AI Agent,个人博主制作视频和撰写文章的时间可从平均20至30分钟缩短至仅需5分钟。

注:目前我国人工智能代理需求端相对于供应端需求较为稳定,同时现有的技术结构并不能支撑需求端快速增长,根据指数定律,在估计中我们将技术爆发和需求爆发设定在2027年左右

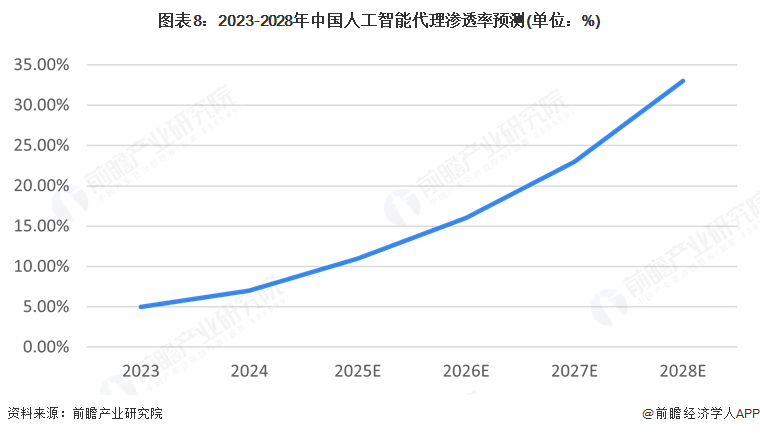

2023-2028年中国人工智能代理(AI Agent)的渗透率呈现出明显的增长趋势。2023年,AI Agent在企业中的渗透率不足5%,但随着技术的不断进步和应用场景的拓展,预计到2028年,大型企业的渗透率将增长至25%,而中小企业的渗透率也将提升至15%。这一增长趋势反映了AI Agent在各行业中的广泛应用和深入融合,预示着其将在未来几年内成为推动企业数字化转型和智能化升级的关键力量。

2 、人工智能代理行业核心发展驱动挑战分析

中国AI Agent行业的发展受到多种因素的推动。首先,技术的进步是行业发展的核心动力。大语言模型的不断优化和创新,使得AI Agent能够处理更复杂的任务,提供更精准的服务。其次,市场需求的增长也为AI Agent行业提供了广阔的空间。在To B端,AI Agent将逐渐重构SaaS应用,提升企业效率;在To C端,AI Agent作为生成式AI的商业化应用,已经在电商、教育、旅游等多个领域落地。然而,行业的发展也面临着一些挑战,如高端人才的短缺、LLM的复杂推理能力不足以及安全隐私和伦理道德隐患。这些挑战需要通过技术创新、政策引导和行业自律来逐步解决。

行业竞争格局

头部集中、生态分化、场景深耕

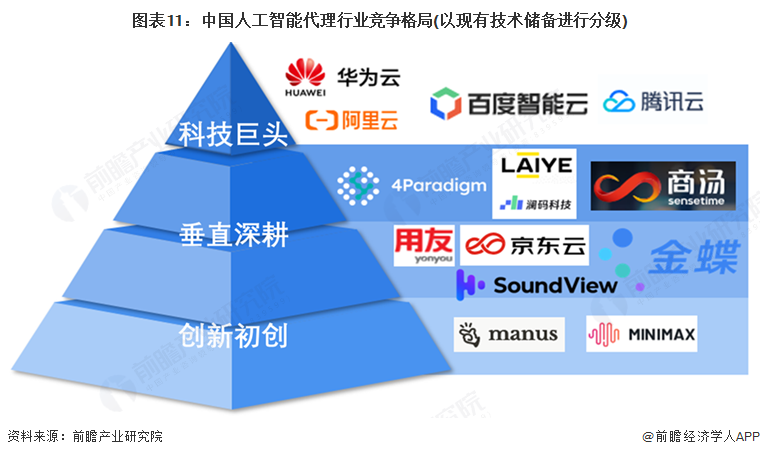

中国人工智能代理行业竞争格局呈现“头部集中、生态分化、场景深耕”三大特征。以阿里巴巴、深度求索、字节跳动、腾讯、阶跃星辰、智谱AI为代表的“六小虎”凭借技术、数据和资本优势占据大模型层主导地位,推动行业从“百模大战”向头部集中演变。应用层呈现“BAT三路径分化”:百度构建AI基础设施,腾讯聚焦生态协同,阿里驱动业务重构(通义大模型+钉钉智能化),分别对应操作系统、调度中枢和引擎升级三种战略逻辑。垂直领域则涌现出赛意信息、特斯联等企业,通过“行业智能体工厂”或城市级AIoT解决方案实现差异化竞争。硬件端,华为昇腾芯片和寒武纪加速国产替代,但算力仍受制于国际封锁,倒逼国产化进程。整体来看,技术壁垒、场景渗透和生态整合正成为竞争关键,未来行业将加速从技术竞赛向商业化落地能力迁移。

行业竞争焦点集中在技术、场景和生态三个维度。多模态能力和垂直场景优化成为技术比拼的关键,政府和企业端市场是目前主要的商业化突破口,而生态整合则分化出开放平台和封闭生态两种模式。未来发展趋势将围绕算力国产化和商业化能力展开。虽然华为、寒武纪等企业在芯片国产化方面取得进展,但高端算力仍受制于国际限制。企业需要从技术竞赛转向真正的商业化落地,证明人工智能代理能够创造实际价值。随着行业不断发展,生态整合能力将成为决定企业长期竞争力的关键因素,中国AI代理行业正在形成独具特色的发展路径和市场格局。

企业竞争:龙头差异化,初创企业开源破局

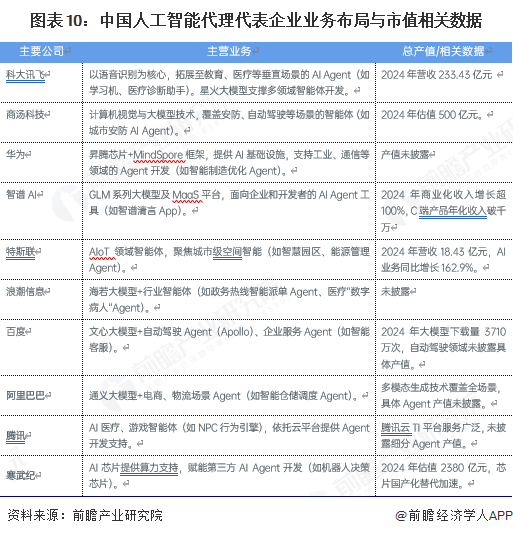

在头部企业中,阿里巴巴(阿里云)依托生态协同构建竞争壁垒。通义千问系列大模型预训练数据超20万亿tokens,支持视觉Agent操作;全球首个AI智能体应用商店AgentStore接入高德地图、无影云电脑等预置服务,采用“调用次数越多单价越低”的定价策略,形成从模型到应用的完整生态。

华为以工业领域Know-how为核心竞争力。盘古智能体框架通过大语言模型生成行动树并结合树搜索算法优化决策,计划拓展至销售、供应链等20+业务领域及900+场景。其与科大讯飞联合开发的“星火Agent云”获国家算力中心10000P优先调度权,华为云ModelArts平台则为工业AI Agent落地提供基础设施支持,如黑湖科技的工业场景智能体已实现三四个产品线商用。

垂直领域龙头企业亦表现突出。科大讯飞在教育医疗领域形成“双冠王”优势:医疗Agent“智医助理”覆盖全国4000家医院,教育个性化Agent年付费用户破千万、客单价2980元,毛利率高达85%。拓尔思作为政务Agent“国家队”,独家中标中央部委级项目,“智脑Agent”部署30省市政务系统,日处理指令超1亿条,自研“天权”大模型推理速度比GPT-4快3倍。

初创企业以技术突破与模式创新冲击行业格局,典型代表如Manus。作为国内Monica团队发布的全球首款通用AI Agent,其在GAIA基准测试中性能超越OpenAI同层次大模型,支持自动化简历筛选(准确率92%)、跨平台数据整合(17种数据源)等全自主任务。市场表现方面,Manus内测邀请码曾被炒至5万元,两周用户等待名单超260万人,采取订阅制(基础版月费39美元,高级版199美元),并获Benchmark领投7500万美元融资,投后估值近5亿美元。此外,开源模式成为初创企业破局关键,如Dify作为开源智能体平台,支持自然语言流程编排与私有化部署,已成为GitHub社区最受欢迎的国产智能体项目之一。Cluely等超高速成长初创企业亦值得关注,其成立2个月即获a16z 1500万美元融资,估值达1.2亿美元,产品上线16天年度经常性收入突破100万美元,展现出创新模式的爆发力。

行业发展前景及趋势预测

1、未来竞争焦点:市场结构演变,横向纵向渗透协同加速

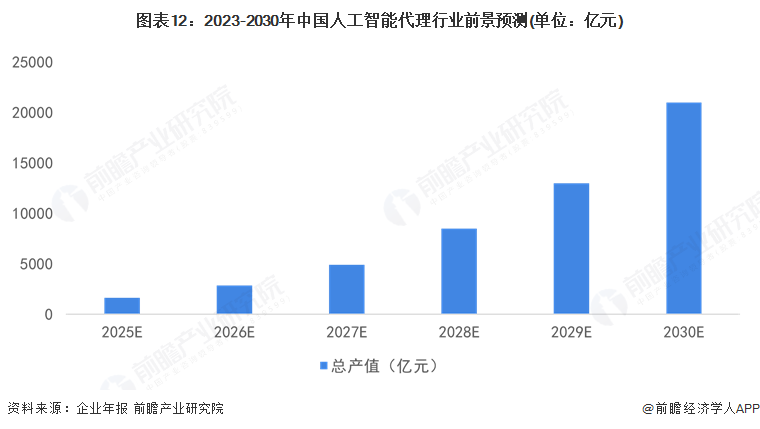

中国人工智能代理市场正处于高速增长阶段,预计2023年至2028年市场规模将从554亿元增长至8520.35亿元,年均复合增长率达72.7%。细分市场中,工业与医疗领域的人工智能代理展现出强劲增长潜力,要受益于智能制造、自动化物流及医疗服务智能化需求的快速释放。此外,智能投顾等垂直领域也将成为重要增长点,高盛预测2030年中国智能投顾市场规模可达1.5万亿元,年复合增长率超40%。行业规模的扩张受到终端设备渗透与人形机器人市场的显著拉动。AI PC作为重要载体,预计2025年全球出货量将突破1亿台,占个人电脑市场份额的40%,其普及将直接推动AI Agent的装机量与应用场景拓展。人形机器人领域中人工智能代理作为核心智能引擎,其需求将随机器人市场的增长同步提升。

市场结构方面,AI Agent正从B端向C端加速扩展,通用化能力持续提升,推动细分行业竞争格局重塑。随着技术成熟与开源模型(如DeepSeek-R1)降低训练推理成本,覆盖企业与个人用户的AI Agent应用将迎来井喷式增长,有望重构整个SaaS应用体系,垂直领域市场规模潜力或达传统SaaS的十倍。企业端渗透节奏加快,到2026年,82%的组织计划整合AI Agent,50%的中国500强数据团队将应用相关技术,商业化进程在2026到2027年进入爆发期。

注:2025-2028年数据根据年均复合增长率72.7%推算;2029-2030年数据基于基础情景目标测算

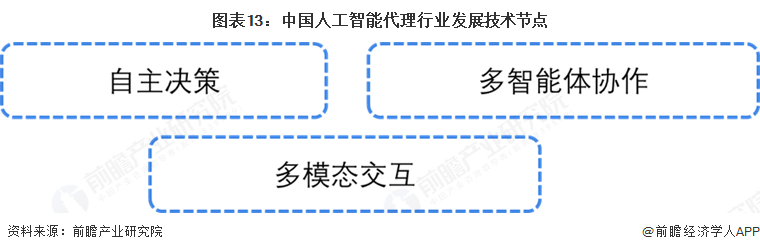

2、发展在即,技术突破节点成为行业发展关键

中国人工智能代理行业的核心技术正围绕多模态交互、自主决策和多智能体协作三大方向突破,推动应用从单一任务向复杂场景渗透。多模态技术(如GPT-4v、Gemini 2.0)已实现文本、图像、语音及实时视频流的融合,提升金融、医疗等领域的交互体验;自主决策方面,强化学习微调(RFT)和推理模型(如DeepSeek-R1)使AI Agent在医疗诊断(误差率2.3%)、金融投研(尽调周期缩短80%)等场景展现更高智能;多智能体协作技术(如GPT-5、华为盘古3.0)通过分布式协同优化任务分配,结合基准工具(Multi Agent Bench)量化评估效率。同时,国产模型(如DeepSeek-R1)通过架构优化降低推理成本,叠加政策支持(算力券、备案奖励),加速技术普惠化,推动行业竞争从技术领先转向“场景理解+生态协同”的新阶段。

更多本行业研究分析详见前瞻产业研究院《中国人工智能产业链布局全景梳理与招商策略建议深度研究报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

《中国人工智能行业产业链全景解析与招商策略建议深度研究报告》报告重在围绕产业链招商共性难题展开,以产业链的角度切入,揭示人工智能行业市场前景和发展机会,透视各...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT