【干货】汽车物流产业链全景梳理及区域热力地图

以下数据及分析来自于前瞻产业研究院汽车物流研究小组发布的《中国汽车物流行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:长久物流(603569.SH)、中铁特货(001213.SZ)、三羊马(001317.SZ)、原尚股份(603813.SH)、西上海(605151.SH)

本文核心数据:汽车物流产业链;汽车物流产业全景图谱;最新布局动向

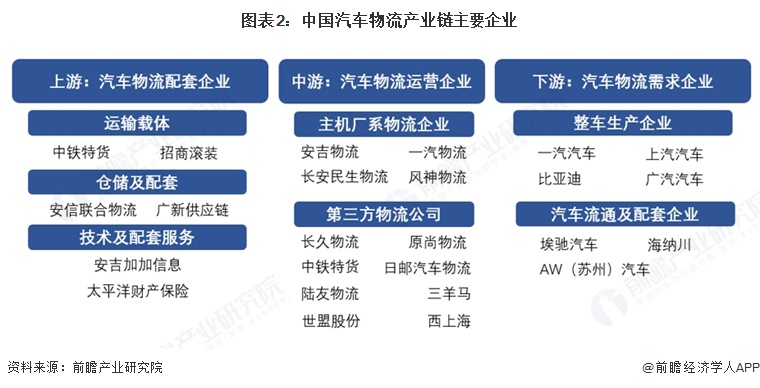

汽车物流产业链全景梳理

中国汽车物流产业链可划分为上游配套、中游运营、下游需求三大核心环节:上游为物流配套环节,由提供运力资源的运输载体、负责货物存储保管的仓储及配套,以及涵盖数字化技术、信息系统与保险保障的技术及配套服务共同构成,为物流运作提供基础支撑;中游为物流运营环节,分为零部件物流、整车物流、汽车售后备件物流、废弃物回收处理物流;下游为物流需求环节,既包括传统车企、新能源车企、外资车企等整车生产企业,也涵盖汽车经销商、零部件生产企业、售后备件相关企业等流通及配套企业,共同构成了物流服务的需求来源,三者协同形成了完整的汽车物流产业闭环。

中国汽车物流产业链上游配套环节,运输载体以中铁特货、招商滚装等为代表,提供铁路、水路等运力资源;仓储及配套由安信联合物流、广新供应链等负责货物存储保管;技术及配套服务则以安吉加加信息、太平洋财产保险等企业提供数字化系统与保险保障。中游运营环节,主机厂系物流企业如安吉物流、一汽物流、长安民生物流等,依托母公司整车业务提供专属物流服务;第三方物流公司如长久物流、原尚物流、中铁特货、三羊马等则独立面向全行业提供市场化综合物流服务。下游需求环节,整车生产企业包括一汽汽车、上汽汽车、比亚迪、广汽汽车等主流车企;汽车流通及配套企业则有埃驰汽车、海纳川、AW(苏州)汽车等,覆盖经销商、零部件供应与售后配套等领域,共同构成了完整的汽车物流产业生态。

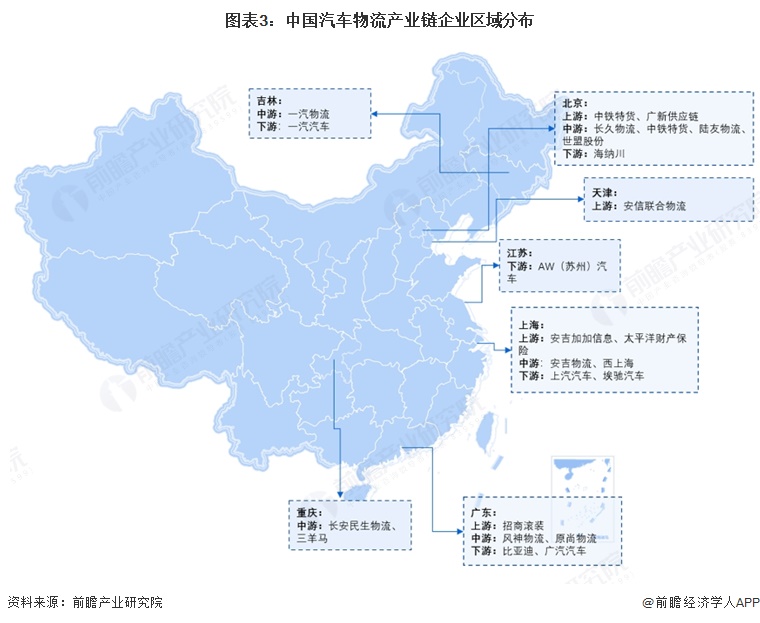

汽车物流产业链区域热力地图

中国汽车物流产业链企业区域分布紧密围绕核心整车产业集群,呈现本地化配套、区域化集聚的特征:东北以吉林一汽体系为核心,华北北京汇聚全国性物流与配套企业,华东上海形成“技术+运营+整车”的完整枢纽集群,西南重庆、华南广东则分别依托长安、比亚迪/广汽等车企,构建起覆盖上中下游的本地化物流产业生态。

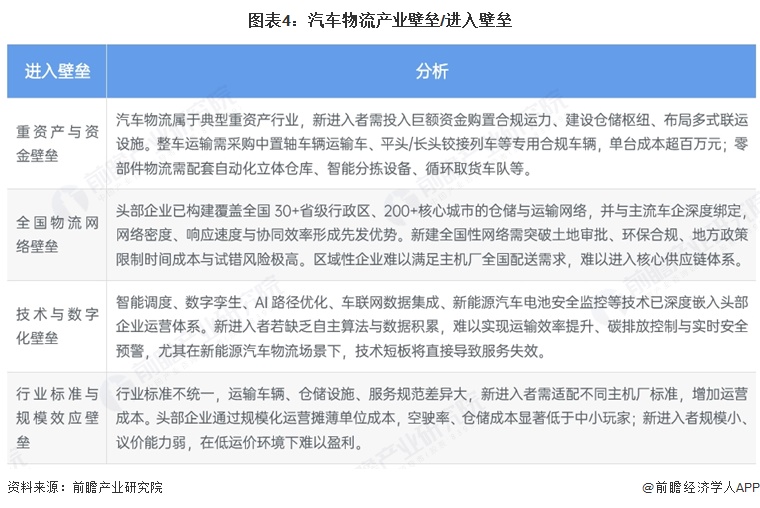

汽车物流产业进入壁垒

汽车物流行业整体进入壁垒极高,属于典型的高门槛行业,新进入者不仅要面对重资产属性带来的巨额资金投入压力,需购置专用运力、建设仓储及多式联运设施,还难以突破头部企业已建成的全国性物流网络及其与车企的深度绑定关系;同时,智能调度、数字化运营及新能源汽车物流相关技术壁垒显著,缺乏自主技术与数据积累将直接影响服务能力,再加上行业标准不统一、头部企业规模效应突出导致中小新进入者成本高、议价弱,多重因素共同构筑了极高的行业准入门槛。

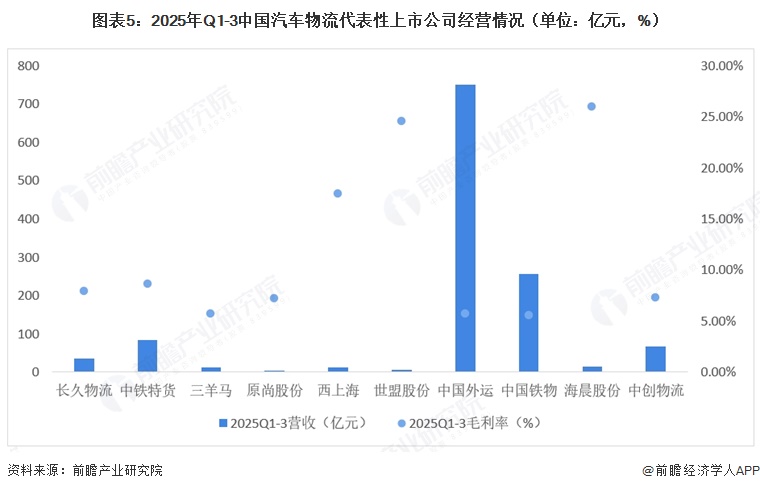

汽车物流上市公司经营情况

从2025年Q1-3中国汽车物流代表性上市公司经营情况来看,中国外运(750.38亿元)、中国铁物(255.97亿元)、中铁特货(84.53亿元)凭借央企资源与综合物流网络占据营收规模第一梯队,中创物流(66.04亿元)、长久物流(35.91亿元)紧随其后,而原尚股份(3.35亿元)、世盟股份(6.61亿元)、三羊马(11.72亿元)等企业营收规模相对较小;盈利层面,海晨股份(25.98%)、世盟股份(24.54%)、西上海(17.46%)凭借零部件供应链、一体化综合物流等高附加值业务实现显著领先,而中国外运(5.71%)、中国铁物(5.58%)、三羊马(5.73%)等综合物流或整车物流企业毛利率普遍低于8%。

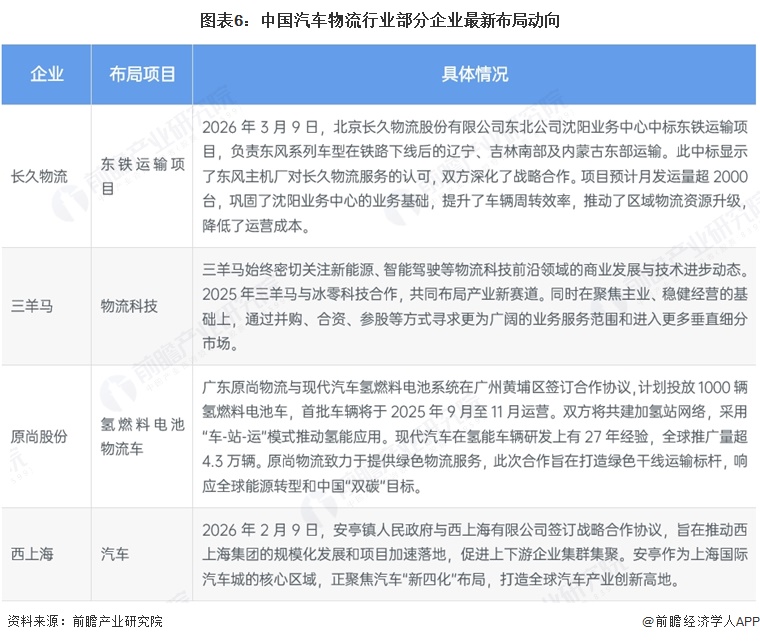

汽车物流行业代表性上市企业最新布局项目

从中国汽车物流产业代表性企业最新布局动向来看,长久物流2026年3月中标东风东铁运输项目,深化与主机厂合作并巩固东北区域运力优势;三羊马聚焦物流科技前沿,2025年与冰零科技合作探索新赛道,并通过并购、合资等方式拓展业务边界;原尚股份携手现代汽车布局氢燃料电池物流车,计划投放千辆氢能车并共建加氢站网络,以“车-站-运”模式推进绿色物流;西上海则于2026年2月与安亭镇政府达成战略合作,依托上海国际汽车城核心区资源,加速规模化发展。

更多本行业研究分析详见前瞻产业研究院《中国汽车物流行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车物流行业发展轨迹及实践经验,对汽车物流行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT