2026年中国焊接材料价值链分析:焊剂、焊条价值量高于焊丝、焊带

行业主要上市公司:唯特偶(301319.SZ)、哈焊华通(301137.SZ)、华光新材(688379.SH)、大西洋(600558.SH)、安泰科技(000969.SZ)等

本文核心数据:焊接材料行业企业成本构成;焊接材料行业价值链

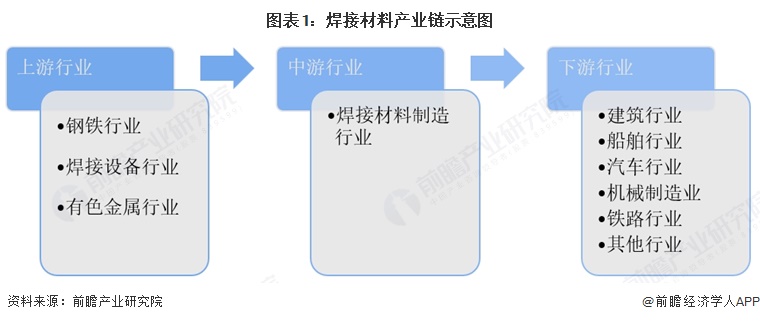

1、中国焊接材料行业的产业链较为完整,耐高温焊丝合金等高端领域的国产替代能力不断增强

焊接材料是钢铁的“缝纫线”和“黏合剂”,其上游行业主要是钢铁行业、有色金属行业和焊接设备行业等。行业的主要原材料是钢材,且钢材成本在焊材制造成本中所占的比例较高,钢材市场的波动将直接影响焊材行业原材料采购成本及产品销售价格,不同的焊接材料对钢材有不同的要求,钢材的品种、质量会影响到焊材的产品质量和新产品开发。

焊接材料的下游行业包括建筑行业、造船工业、大型装备制造、汽车行业、石油化工、海洋工程等多个行业,焊接材料行业与下游行业是一种互为依存、相互促进的关系。我国建筑行业、造船工业、大型装备制造、汽车行业、石油化工、海洋工程等焊接材料下游行业的发展,长期来看,对焊接材料行业的持续发展起积极性的促进作用。

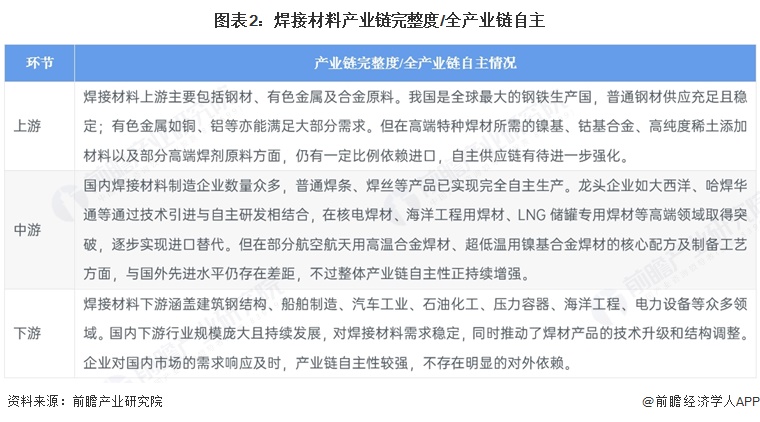

中国焊接材料产业链已形成较为完整的自主配套能力。上游钢材及有色金属等基础原材料供应充足,基本实现自主保障,但部分高端特种焊材所需的镍基、钴基耐高温合金材料仍依赖进口。中游焊接材料制造企业自主研发能力持续提升,普通焊材已完全国产化,核电、海工、LNG储罐等高端特种焊材逐步打破进口依赖,但在部分航空航天及超低温用焊材的核心技术上与国外先进水平仍存在差距,整体自主性不断增强。下游应用覆盖建筑、造船、汽车、能源化工、海洋工程等广泛领域,国内市场需求旺盛,对产业链形成强劲支撑,自主响应能力较强。

2、焊接材料制造中上游原材料是最大的成本构成

一般的制造业最大的支出是制造成本。制造成本由三部分组成:料、工、制造费用;主要成本是直接原料与直接人工;直接人工与制造费用属于加工成本,特别是现在很多企业流行外包,承包这些外包工程,可能自己要投入流水线,需要工人、厂房设备、制造费用,这就属于加工成本。

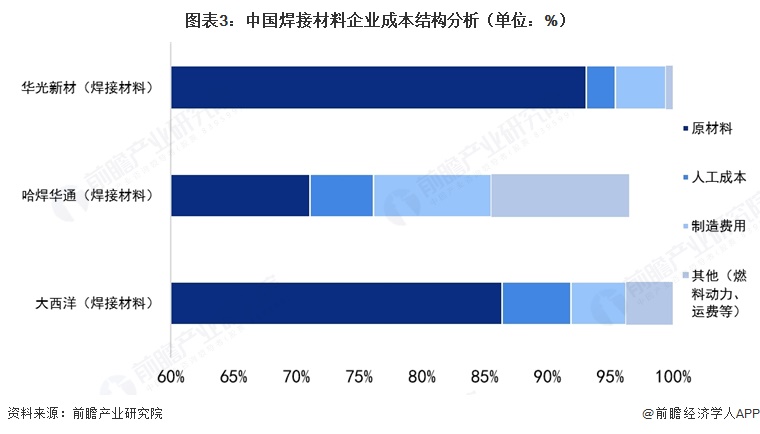

从中国三家焊材龙头企业的焊材产品生产成本结构来看,焊材的原材料成本较高,原材料成本占比突出,大西洋、哈焊华通、华光新材的原材料成本占比分别为86.40%、71.09%、93.11%。人工成本相对较低,分别为5.50%、5.06%、2.29%。制造费用占4.38%至9.38%,其他成本占0.54%至10.97%。这表明原材料价格波动对行业成本影响显著,企业需优化原材料采购与管理,提高生产效率,以降低成本、增强竞争力。

从中国焊材龙头企业大西洋的产品的成本结构来看,直接材料的占比在86%水平,呈小幅增长趋势;制造费用占比在4%-5.8%之间,呈下降趋势;直接人工费用在5%左右,波动相对明显。

3、上游焊接设备及焊材生产设备制造业毛利率处于较高区间,焊剂、焊条价值量高于焊丝、焊带

从焊接材料产业链关键环节毛利率看,上游原料及设备环节中,焊材生产设备、焊接设备为核心价值构成,是产业链上游的核心成本与价值来源,而钢铁、有色金属等基础原材料占比相对较低,凸显出设备端在产业链上游的核心驱动地位;中游耐高温涂料制造环节中,焊剂、焊条为中游核心价值环节,焊丝、焊带占比相对温和,体现出中游制造环节中功能性辅料与成型焊材的价值分层特征;下游应用环节,能源化工、汽车制造、船舶制造为下游利润糕点,建筑行业毛利水平相对较低。

注:毛利率水平根据各行业概念板块或代表性上市公司相关业务2025年毛利率汇总

更多本行业研究分析详见前瞻产业研究院《中国焊接材料(焊材)行业发展前景预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对焊接材料行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来焊接材料行业发展轨迹及实践经验,对焊接材料行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT