硅碳负极企业商业模式 成品销售、联合开发和定制化服务【组图】

行业主要上市公司:贝特瑞(835185.BJ)、杉杉股份(600884.SH)、璞泰来(603659.SH)、翔丰华(300890.SZ)、硅宝科技(300019.SZ)、石大胜华(603026.SH)、孚日股份(002083.SZ)、中科电气(300035.SZ)、元力股份(300174.SZ)、圣泉集团(605589.SH)

本文核心数据:市场空间测算

硅碳负极产品商业模式仍在探索中,多种策略并行发展

从上市公司披露的经营模式看,硅碳负极企业的变现方式已经明显分层。贝特瑞在年报中强调其以产品矩阵覆盖动力、储能和消费三大场景,并以客户服务和产品定制化能力向头部电池厂提供高性能材料解决方案;璞泰来则在2025年半年报中直接将自身定义为“综合解决方案商和平台型企业”,明确通过战略合作、联合研发、产品设计与定制等方式与客户建立长期合作;杉杉股份则在半年报中将“定制化生产、技术合作与联合研发”列为经营模式的一部分。由此可见,硅碳负极行业的收入结构并不是单一的标准品销售,而是呈现出标准销售、联合开发、定制化解决方案、平台协同并存的格局。

从变现效率看,标准产品销售的优点是复制性强、回款相对更快,但由于同质化更强,客户粘性和毛利空间往往有限;联合开发与定制化模式虽然前期验证负担更重,却能显著提高导入壁垒和客户锁定程度。平台/一体化协同模式的核心优势则在于,它不是只销售单一材料,而是把材料、工艺、设备甚至涂覆加工等环节打包成“解决方案”,从而将价值边界从材料价格本身扩展到系统协同。对硅碳负极而言,这种模式尤其重要,因为产品性能往往要在电芯配方、粘结体系、极片设计和制造工艺共同优化后才能稳定释放。

定制化程度高会导致产品验证周期显著拉长

在客户层面,成熟3C、电动工具等场景由于产品迭代快、单项目验证链条相对短,适合标准销售和轻度定制;动力电池、半固态或大圆柱等项目则更依赖联合开发和平台协同,验证周期通常更长。商业模式的差异,本质上对应的是客户开发方式的差异。对企业而言,验证周期越长,意味着前期研发和销售投入越大;但一旦验证通过并进入量产,客户更换供应商的意愿会明显下降,后续的出货稳定性反而更高。因此,联合开发和平台协同虽然短期看“慢”,但长期看更容易形成高壁垒收入。

硅碳负极行业的一个典型特征是:前端研发热闹、后端收入释放滞后。无论是动力项目还是高端消费电子项目,材料企业在样品导入和A/B样验证阶段的主要任务都不是创收,而是完成参数匹配、循环寿命验证、膨胀控制与一致性优化。这个阶段虽然能帮助企业进入客户视野,但通常只形成很有限的样品收入。真正决定商业模式能否跑通的分水岭,出现在中试和小批量供货之后。

一旦企业通过客户的小批量验证并进入合格供应链,价值捕获会出现明显跃迁:一方面,材料单吨价格和附加值更有保障;另一方面,订单节奏从“项目制”转向“计划制”,收入的连续性显著改善。格林美与蔚蓝锂芯的联合开发公告中还特别提到“优先认证并采购联合开发的高性能材料”,这说明在前沿电池体系中,合作越深,后续商业兑现的确定性越高。也正因如此,硅碳负极短期的行业胜负往往不取决于谁最早发布概念,而取决于谁能更快跨过样品—中试—小批量—定点—规模供货这条收入兑现链。

根据EV Tank披露的数据,全球硅基负极出货量在2024年约4万吨,2025年预计超过7万吨,2030年有望达到60万吨。按此口径测算,行业处于高增但仍偏早期的阶段。2025-2030年全球硅基负极收入池将显著扩张,但结构将由“定制化/联合开发主导”逐步过渡为“标准化放量+平台型溢价并存”。

这种变化背后的逻辑在于:随着消费电子、高倍率工具、电动两轮车以及部分动力和半固态项目逐步放量,越来越多成熟产品会进入可复制的标准销售阶段,标准销售的收入占比自然提升;但与此同时,前沿场景(如高硅体系、大圆柱、固态过渡路线、无人机与机器人等)仍会持续需要联合开发和平台协同,因此高附加值模式不会消失,而是更多集中在头部企业手中。换言之,硅碳负极的商业化并不是“先定制、后完全标准化”的单线进化,而更像是一个哑铃结构:一端是规模化标准品,另一端是高门槛协同服务,中间的低附加值模糊地带会被持续压缩。

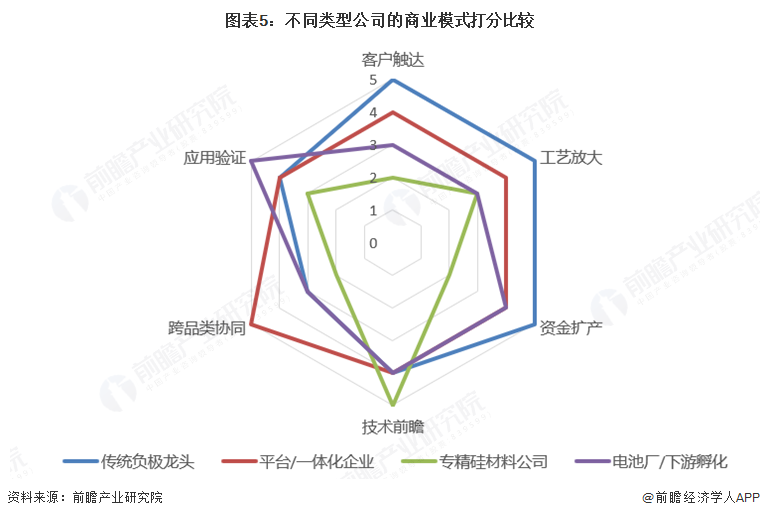

不同类型公司拥有不同的禀赋

从商业模式落地能力看,传统负极龙头与平台/一体化企业目前仍是最有可能优先兑现行业红利的两类玩家。前者的优势在于客户覆盖深、工艺放大经验足、资金与产能储备更强,能够在需求起量时更快完成从试样到规模供货的切换;后者的优势则在于跨材料、跨工艺、跨设备的协同能力更强,更适合承接复杂项目和高端客户的系统性需求。

相比之下,专精硅材料公司通常在技术前瞻性上更突出,也更容易在新工艺、新结构上取得突破,但其短板往往是客户触达、产线放大和资金强度;电池厂或下游孵化路线在应用验证上天然更有优势,能够更快完成体系匹配,但其商业化开放程度和对外供货能力未必最强。综合来看,硅碳负极行业未来的赢家大概率不是单一“技术最好”的企业,而是能同时具备技术、客户、产线和协同四种能力,并把这些能力转化为稳定供货关系的企业。

更多分析详见前瞻产业研究院发布的《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告利用前瞻资讯长期对硅碳负极材料行业市场跟踪搜集的一手市场数据,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。同时,佐之以...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT