保险代理人的饭碗保不住了?一文了解2021年中国保险市场科技现状与发展趋势

2020年,一场突如其来的疫情,让处在不确定中的人们意识到保险在应对突发情况,增加生活中抗风险能力中的作用。险企人好战术已成过去,传统依靠代理人规模优势业务经营的模式已经远远不能满足用户需求,各大险企纷纷减员。与此同时,拥有高度便捷性和灵活性的保险科技应用迅速发力用户投保参保等流程,疫情之下各家传统保险公司朝数字化加速转型。

通过数字化与互联网等科技的加持,传统保险公司正在进行结构上的重塑,其中成本结构将发生翻天覆地的变化,重复性工作的人力将会被科技替代,互联网的加入为保险公司拓宽了获客的渠道,降低了获客的成本,同时也在一定程度上降低了运营上的成本,目前头部险企的技术投入费用逐年增加,旨在加速数字化进程,重构成本结构,争取在费差上拔得头筹。

保险行业主要上市公司:中国平安(601318),中国人保(601319),新华保险(601336),中国太平(00966.HK)、中国人寿(601628)等。

1、人海战术已成过去式,疫情加速险企减员

1992年友邦的进入给中国保险业带来了代理人制度,形成了中国当前主流的金字塔代理人架构,这种制度在被引入各家保险公司后,促使展业过程中的销售费用划分、奖惩等制度逐渐固化,形成了当前各家公司的”基本法“。

根据对中国保险发展历史的梳理结果,这种金子塔式的代理人制度实际上在2005年才逐步稳定,并成为保险公司保费收入的支撑力量,在中国保险发展早期,保险代理人数量决定了保险保费收入,增员是各险企必不可少之举。

各险企在未转型之前,都在大量地增员,扩大代理人团队,尤其是2015年代理人资格考试取消,代理人数量从2014年325万人增至2019年912万人,但2015年后人力增长放缓,2020年代理人增速甚至出现7.6%的负增长,这是2012年来首次负增长,可见人海战术边际效应递减,非高净值客户业务的代理人的缺陷逐渐暴露。各大险企从“数量增长”向“质量增长”转变,注重提高人均产能。人海战术最终将成为过去式。

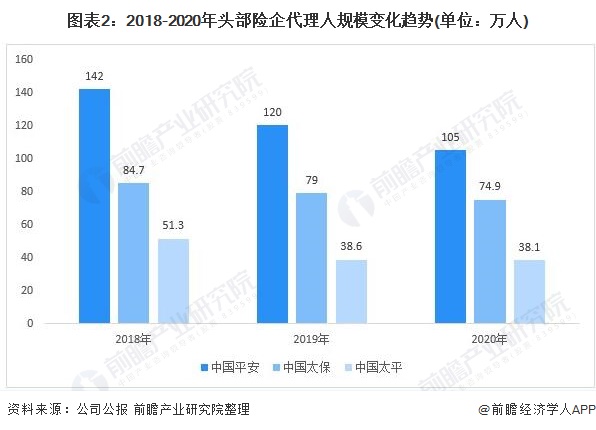

从保险公司细分来看,不同的代理人增员幅度均出现不同程度的放缓,根据部分头部险企的公开资料,目前头部险企有淡化开门红以及提高代理人质量(缓增员)的趋势,2018年至2020年,中国平安、中国太保以及中国太平的代理人数量都出现不同程度的下降,中国平安的代理人由2018年的142万人降为2020年的105万人,仅3年间下降26.1%,可见减员的力度之大。

2、传统核心系统已无法满足当前需要,疫情倒逼保险业数字化加速转型

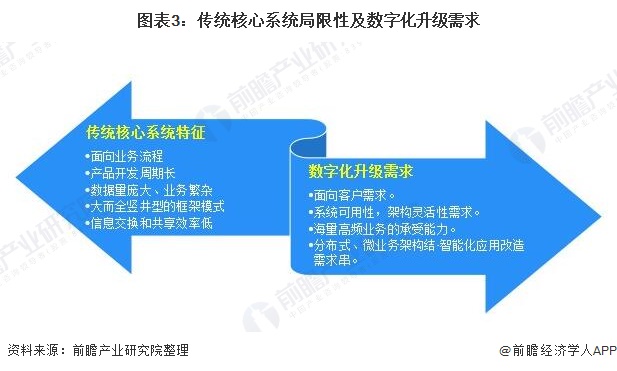

传统核心系统已经逐渐无法满足当前的业务开展需求,业务流程在大数据时代开始逐渐面向客户需求进行转变;由于传统险企的产品开发周期较长且险企在运营过程中业务繁杂,接触到的数据量非常庞大,这也给传统险企的核心系统带来了高负荷,高频数据的处理逐渐变得力不从心,导致险企在运营过程中信息交换率低,共享效率低,为业务的发展拖后腿。因此传统险企的核心系统需在互联网流量的基础上顺应业务需求的变化、实现产品多样化,优化用户体验。

2020年,一场突如其来的疫情,让处在不确定中的人们意识到保险在应对突发情况,增加生活中抗风险能力中的作用。但受到疫情期间需要居家隔离以及复工遥遥无期等影响,代理人展业困难,客户难以触及等问题开始困扰传统的险企,这在一定程度上倒逼这些科技较为落后的险企加速转型。

围绕移动端的数字用户的全旅程、全渠道、全场景等立体式的服务形式也将最大程度挖掘用户价值。2020年以来尤其是线下服务受限期间,保险服务领域数字用户规模不断上升,月度活跃用户触及历史最大值达到4756.5万人。

从保险服务领域APP的用户活跃度、行业渗透率来看,新兴互联网保险领域具有较大的发展潜力。其中,众安保险等头部的互联网保险公司的优势更加凸显。2020年10月,众安保险以232.5万活跃用户规模居首,同时在保险服务行业渗透率最高,高达5.3%。

而2020年的“双11”,各保险公司也将APP作为营销服务的主战场,而众安保险在活动期间日活用户高峰时达到82.7万人,投保用户数同比增长247%。

从整个保险服务领域APP活跃用户度来看,平安、国寿、太保、众安、人保处于保险服务领域第一阵营,对应保险服务APP的月度总活跃用户超过100万人。

3、保险科技极大优化了保险用户的体验

疫情之下各家传统保险公司加速保险科技布局,保险科技渗透至产品设计、销售、投保核保、理赔等多个环节用户参保核保和核赔流程被大大缩短,极大优化了保险用户的体验。

其中,产品设计方面,保险科技可以实现精准差异化定价。如车险收集驾驶习惯大数据,准确评估驾驶人员的驾驶行为风险等级,从而确定不同的保费级别,提升风险定价能力;

渠道方面,通过大数据、人工智能作为主要技术,对客户进行360度精准画像,实现客户群精准定位,武装代理人技能,提供定制化保险方案。

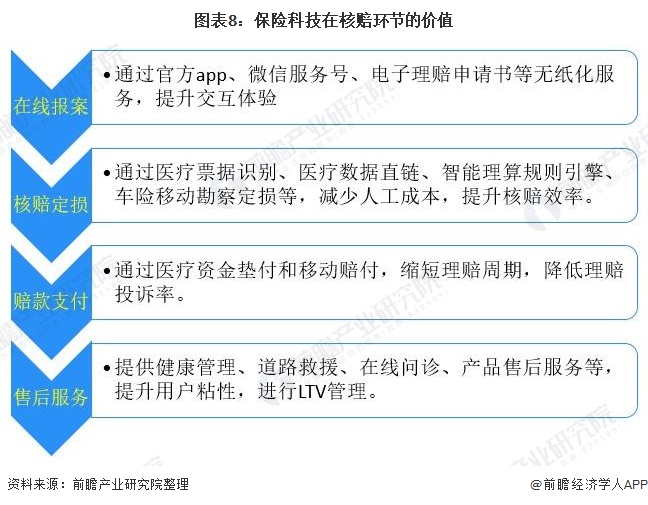

投保与核保环节,实现流程智能化,电子保单与自动核保的应用帮助降本增效;理赔与售后,通过人工智能及大数据技术,保险公司可以显著提高理赔效率、实现理赔反欺诈、提升客户体验。

4、数字化升级驱动保险企业实现降本增效

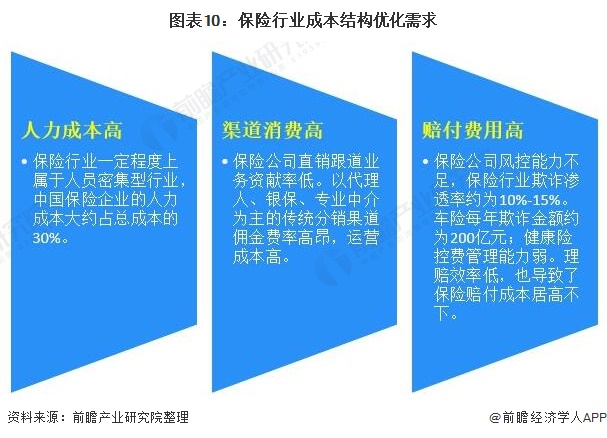

高成本一直是保险公司无法避开的一个痛点,保险行业在一定程度上属于人员密集型的行业,我国的险企人力成本大约在总成本中占比30%;其次是保险公司的渠道支出费用高昂,代理人的佣金较高以及中介的分销渠道佣金率高在一定程度上也导致保险公司的运营成本飙升;最后便是险企自身的风控环节,操作性风险例如外部的欺诈导致的理赔也让风控薄弱的险企雪上加霜。

从降低成本的角度来看,数字化的转型在某种程度上可以替代一些内勤不必要且重复性较高的工作,节约人力成本并且提高险企内部的运作效率;其次,代理人通过数字化等科技的加持,人均产能也会有上升的空间,相对成本也会下降,险企借助数字化转型也能将渠道运营做得更加专业,优化流程与业务结构,大幅提高运营效率;在风控上通过大数据的分析及时识别潜在的风险,做到事前预警。

5、营销端创新是最有价值的方向

营销成本是除赔付成本为最大的成本,无论是发展的初期还是成熟期,销售环节永远是险企的命脉,业务能力强者恒强,各险企在销售端投入的成本非常高昂。2019年,人寿险的销售成本是除赔付支出外的最大成本项,销售成本高达814亿人民币,占已赚保费的14.53%,高昂的销售成本导致险企盈利能力下降,打平收益率上升,对资产端造成压力。

对于财产险来说,该现象更为明显,近年来,财产险的竞争逐渐加剧,价格战愈演愈烈。2019年财险的销售成本也是除赔付支出外的最大成本项,2019年财产险的销售成本为779亿人民币,占已赚保费的20.47%。

由此可见,对财险和寿险而言,销售成本仍是除赔付支出外最大的成本项。因此在险企通往实现降本增效,获得持续的产品能力的道路上,数字化的重要性不言而喻。

6、险企科技投入持续加码,行业转型升级加速

另一方面,新兴科技的加持,在政策的支持下,国内的险企纷纷积极地着手发展信息技术的创新,各险企加大对保险科技以及公司IT的投入。

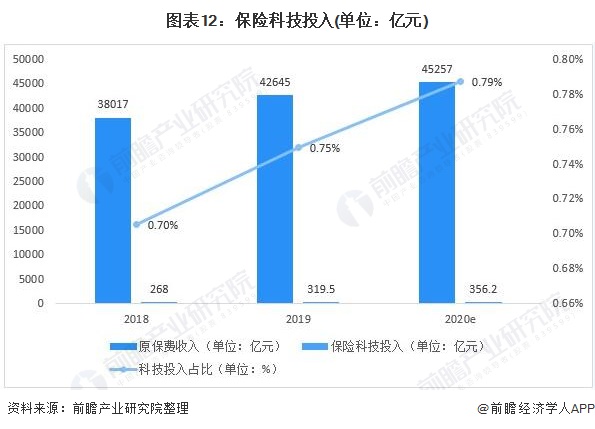

通过银保监会发布的公开数据来看:2020年主要保险机构信息科技的直接投入为356.2亿元,相较2018年的268亿元有较大幅度的提升,保险科技在保费收入中占比也逐年提升说明险企对科技的投入在不断地重视,反过来,原保费收入也由2018年的3.8万亿元提高到了2020年的4.53万亿元,在数字化转型方面取得了积极的成效。保险机构技术升级步入高速增长阶段,互联网保险渠道的险企加大科技的投入,向数字化更进一步,加速了整个行业的进步。

更多行业相关数据请参考前瞻产业研究院《中国保险行业市场前瞻与投资规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对保险行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来保险行业发展轨迹及实践经验,对保险行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT