预见2019:《2019年中国养老公寓产业全景图谱》(附市场规模、竞争格局、发展前景)

养老公寓是一种专供老人居住的专用住宅,是一种居家养老与社区服务相结合的住宅类型。养老公寓属于商业房地产范畴,具有“福利性事业、市场化经营”的特点,其需求主要来源于老龄化人口的需要。

养老公寓产业概述

养老公寓是养老机构中偏中高端消费的业态,从跑马圈地到管理运营,产业将迎来新一轮升级。早在2010年前后,像泰康人寿,亲和源集团等以老年人为客户群体的机构就开始布局养老公寓,2013年养老政策元年后,陆续有大批地产开发商、保险机构、医疗机构等机构大规模进入产业,但大多机构都是为了圈地而并非为了做养老,进入2018年,房市进入休整期和服务付费意识的增强,养老公寓开始逐步从跑马圈地走向精耕细作,运营成为养老地产天字一号工程。

养老公寓四种常用销售模式,会员模式资产最轻最易复制。目前养老公寓付费模式有四种常见付费模式,第一种是常见的按住宅销售,以老年人住宅配套作为噱头,资产较重;第二种是出租模式,单纯出租床位,资产较轻但运维成本较高;三是租售结合模式,先租后卖,资产较重;第四种是会员模式,此类模式能一次性收取较高的会员费,且每年有一定的年费收入,属于支付端得到保障,成本端可控的较轻资产模式。

中国人口老龄化趋势明显,养老压力将直线上升

中国养老问题日趋严重的根源在于人口老龄化倾向。根据1956年联合国《人口老龄化及其社会经济后果》确定的划分标准,当一个国家或地区65岁及以上老年人口数量占总人口比例超过7%时,则意味着这个国家或地区进入老龄化。1982年维也纳老龄问题世界大会,确定60岁及以上老年人口占总人口比例超过10%,意味着这个国家或地区进入严重老龄化。

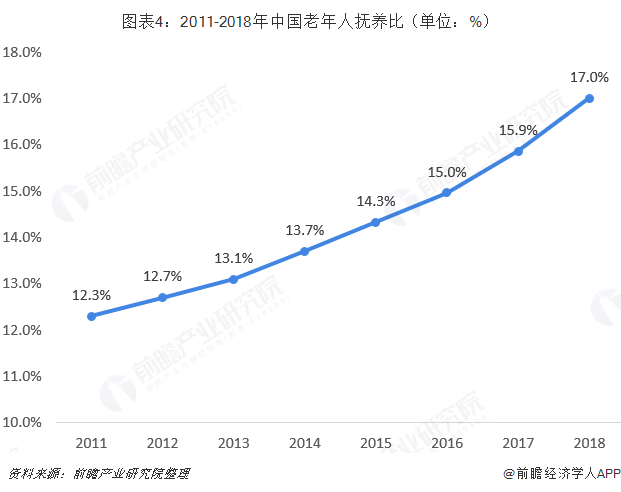

根据国家统计局数据,中国65岁以上人口占比在2004年就达到了7%,并且逐年上升;抽样调查结果显示60岁及以上人口则更早就达到了10%以上。到2018年,中国60岁以上人口所占比重已经达到17.9%,65岁以上人口比重达到11.9%。从两个标准来看,中国都已经进入较为严重的老龄化社会。

目前中国老龄化程度持续加重,老年抚养比逐年上升,养老压力日益加重,作为主要养老资金来源的家庭首当其冲。此外,家庭抚养还会受到家庭结构小型化、高龄老人数量增加、新进入的60岁老龄人特征变化带来的影响。

除了经济上的供养,维持老年人的生活还需要日常生活照料和精神慰藉。受养老服务需求高涨的驱动,近几年家政服务中养老看护快速发展,营收逐年上升。根据商务部数据的测算,2018年养老看护营收为875亿元,增幅较上一年增长15.3%。

养老模式发展不平衡,养老公寓的供给仍然不足

由于我国人口老龄化程度的不断加剧,使得养老地产的需求急速上升。目前国内主要养老模式分为三种,即居家养老、社区养老、和机构养老。由于受传统文化影响,中国养老模式以居家养老为主,社区养老和机构养老在欧美发达国家比较普遍。

我国基本确立了“居家、社区、机构养老”的格局,其结构为“9073”。90%的老年人在家中接受养老服务,7%为社区短期托养,3%为机构养老。居家养老模式占比过高,发展不够平衡。

这意味着至少3%的老年人口对养老公寓存在需求,而我国老年人口规模庞大,且仍在持续增长当中,未来潜在需求非常可观。但是,现在的养老机构和配套设施都较为落后,而老年人的消费能力却在不断上升,二者的不匹配导致养老公寓的供给仍然不足。

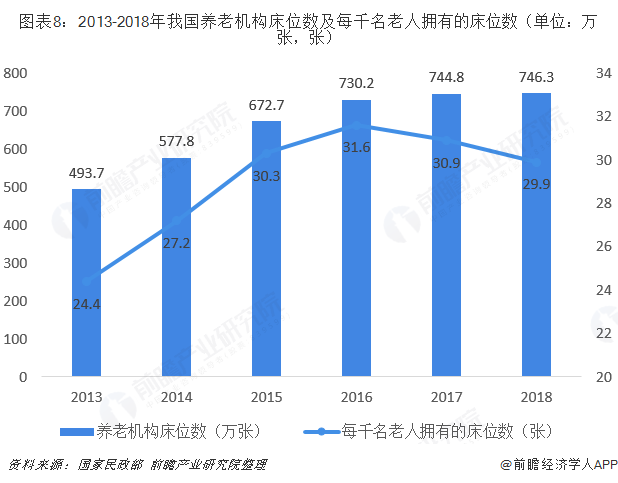

根据国家民政部统计数据显示,我国目前千人养老床位29.9张,低于十三五规划提出的每千名老年人口拥有的养老床位数35-40张,这意味着现阶段距离规划目标至少存在100万张以上的床位差距。存量市场的供给难以保证现有需求,而老龄化与消费观念的改变,又带来了需求增量。供需矛盾的日益突出,推动了养老地产的改革与发展。

养老地产项目空置率最高,不同养老机构差别巨大

根据对全国近150个项目的调研可知,京津冀经济圈、长三角经济圈、珠三角经济圈、川渝经济圈形成4个重要的养老地产集群区域,其余区域少有项目布局。此外,在上述4大养老地产集群地中,川渝地区养老地产项目空置率最高,达到47.50%;京津冀、长三角空置率也超过40%,珠三角最低也有36.87%。在一些服务优质,口碑良好的养老机构一床难求,但绝大多数养老机构空置率都较高。

2018年国家市场监督管理局出台《养老机构等级划分标准》中,规定最高等级五级养老院入住率不得低于50%,这也间接说明床位空缺问题的严重。究其原因归根到底都是服务质量,专业化水平低所致,未来龙头整合空间巨大。

养老服务竞争主体代表,三大阵营参与角逐

养老地产成为养老产业重要组成部分之一。目前,我国的养老地产的主要形式有养老院、老年公寓和养老社区等,参与建设运营的主要包括传统养老机构、房地产商和保险机构三大阵营。其中,房地产商和保险机构进入养老地产行业时间较晚,但凭着自身经验及资金实力,已成为养老地产行业的重要参与者。截至2018年底,全国已有超过80家房企进入老年公寓领域,近20家险企进入或拟进入老年公寓。

入住养老公寓的意愿提高,未来市场需求广阔

养老观念变化也对养老公寓市场容量具有很大影响,在过去,“养儿防老”观念根深蒂固,入住养老公寓的意愿不高。但随着改革开放深入、生活水平的提高和观念意识的转变,养老公寓越来越多地受到一些老人及其子女的青睐。

根据中国老年学学会养老与护理专业委员会对北京地区的调查,超过一半的调查对象考虑在一定的条件下或长期或短期居住在养老公寓。因此,随着观念的变化,对养老公寓的需求将呈现加速增长态势。

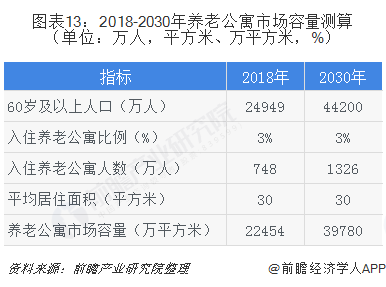

基于此, 预计到2030年,全国老年人口规模达到4.42亿,按照老年人口的3%计算,入住老年公寓人数将达到1326万人,按每人30平方米(建筑面积)计算,养老公寓的市场需求将达到3.98亿平方米。

更多数据参考前瞻产业研究院发布的《中国养老公寓行业发展前景与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告利用前瞻资讯长期对养老公寓行业市场跟踪搜集的一手市场数据,采用与国际同步的SCP科学分析模型,全面而准确的为您从行业的整体高度来架构分析体系。报告主要分析...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT