预见2026:《2026年中国呼吸机产业全景图谱》(附供需情况、竞争格局、发展前景等)

以下数据及分析来自于前瞻产业研究院呼吸机研究小组发布的《中国呼吸机行业市场前瞻与投资战略规划分析报告》

行业主要上市公司:迈瑞医疗(300760.SZ)、鱼跃医疗(002223.SZ)、航天长峰(600855.SH)、瑞迈特(301367.SZ)、深科技(000021.SZ)

本文核心数据:呼吸机产业链;产业全景图谱;产业竞争情况;发展前景;

产业概况

1、定义

呼吸机(Ventilator)又名呼吸器,是一种可有效代替、控制或改变人的正常生理呼吸,增加肺通气量,改善呼吸功能,减轻呼吸消耗,节约心脏储备的医疗器械,可以为生理上无法呼吸或呼吸不足的患者提供呼吸,进行机械通气。根据标准WS/T655-2019《呼吸机安全管理》,呼吸机是指抢救或治疗呼吸功能不全或呼吸衰竭病人,以增加或供给病人通气、及(或)传输气雾剂为基础而设计的生命支持的一种机械通气设备。

呼吸机成为一种能够起到预防和治疗呼吸衰竭,减少并发症,挽救及延长病人生命的至关重要的医疗设备,主要用于重症医学,家庭护理和急诊医学(作为独立设备)以及麻醉学(作为麻醉机的组成部分)中。呼吸机作为一项能人工替代自主通气功能的有效手段,已普遍用于各种原因所致的呼吸衰竭、大手术期间的麻醉呼吸管理、呼吸支持治疗和急救复苏中,在现代医学领域占有十分重要的位置。

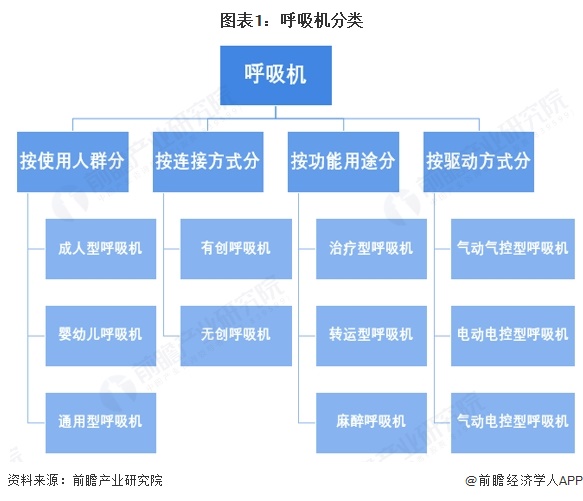

呼吸机通过控制患者呼气、吸气的循环过程,来建立起人工模拟的肺脏呼吸功能。要实现这些模拟功能,必须有管路系统(包括:气路系统、驱动部件和监测传感器)和电路系统(包括:控制电路、监测报警和驱动电路),据此,呼吸机出现了不同的类型、不同的型号和不同的技术参数。详细分类示意图如下:

2、产业链剖析

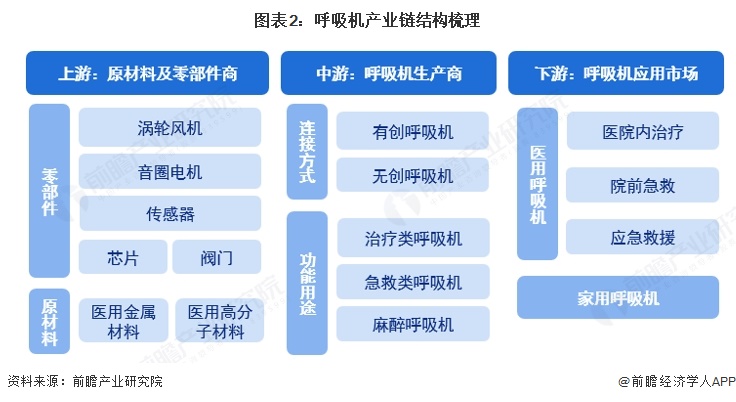

呼吸机行业产业链包括上游原材料及零部件商、中游呼吸机生产商以及下游应用市场。其中,上游呼吸机组成零部件包括涡轮风机、音圈电机、传感器、芯片和阀门等;原材料包括医用金属材料和医用高分子材料。中游按不同的分类方式,包括有创与无创呼吸机市场,治疗类、急救类和麻醉呼吸机市场。下游主要为医用呼吸机及家用呼吸机等。

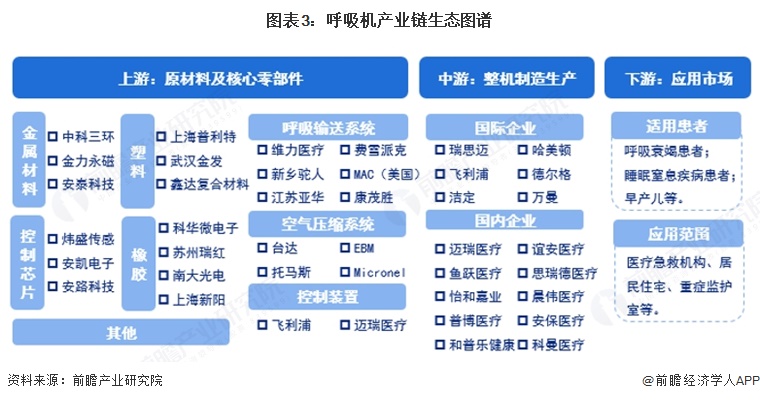

在呼吸机产业链中,控制芯片是关键。当前,我国涌现了一批包括炜盛传感、广州安凯电子、安路科技等在内的企业,但市场仍被思智浦、霍尼韦尔、英飞凌、飞思卡尔、意法半导体、德州仪器、微芯等跨国企业主导。在零部件环节,音圈电机、涡轮风机、传感器、微型比例阀等关键零部件市场参与者仍然主要为国外公司。

在中游整机制造生产领域,国际参与者主要有瑞思迈、哈美顿、德尔格、飞利浦等,国内企业主要有迈瑞医疗、鱼跃医疗、谊安医疗等。

产业链下游适用患者包括呼吸衰竭患者、睡眠窒息疾病患者、早产儿等;应用范围主要包括医疗急救机构、居民住宅、重症监护室等。

产业发展历程:行业处于高质量发展阶段

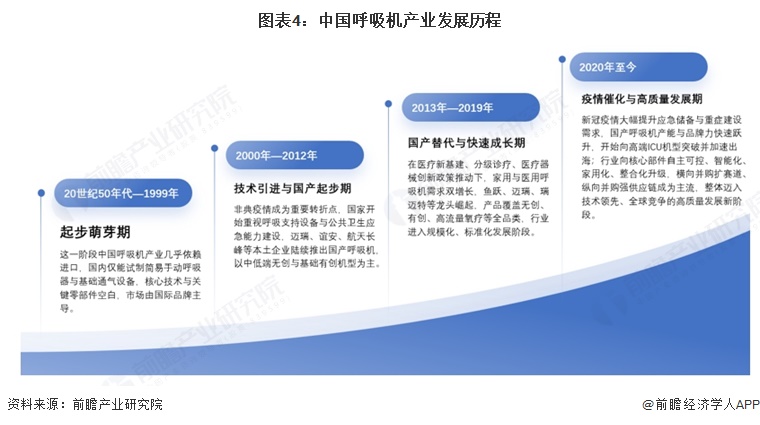

中国呼吸机产业从20世纪50年代起步,长期依赖进口,2000年后借助技术引进与公共卫生事件推动实现国产突破,2013—2019年在政策与市场双重驱动下快速成长,中端市场完成大规模进口替代,2020年疫情后产能、技术与全球竞争力显著提升,企业通过横向并购完善产品布局、纵向整合强化供应链自主可控,逐步从低端仿制走向高端创新与全球化竞争,形成完整产业链与成熟产业生态。

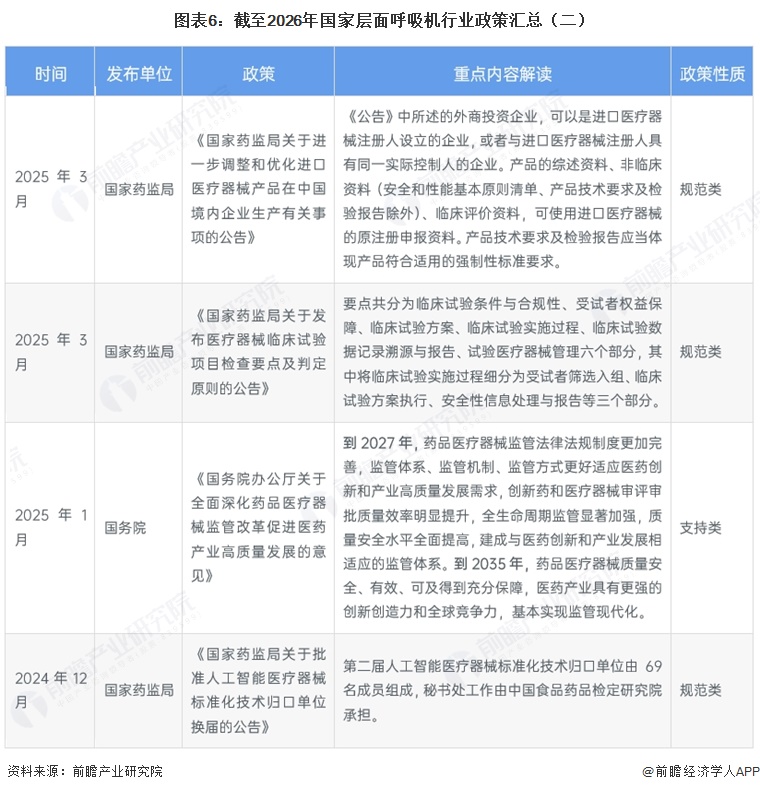

产业政策背景:保障呼吸机产品安全、有效、可及

国务院、国家药监局等部门先后出台多项政策,一方面通过完善医疗器械生产、网络销售、临床试验、质量安全主体责任等相关规范,强化呼吸机全生命周期监管,明确销售追溯、网络销售管控、临床试验检查等要求,筑牢质量安全防线;另一方面出台支持政策,优化高端医疗器械(含呼吸机)审评审批流程,支持创新产品加快上市,结合《“十四五”医疗装备产业发展规划》推动核心技术攻关与产业高质量发展,同时完善相关标准化体系,兼顾行业规范有序与创新升级,保障呼吸机产品安全、有效、可及。

产业发展现状

1、2025年中国呼吸机市场规模649亿元

当前中国呼吸机市场发展态势良好,在人口老龄化、慢性呼吸疾病患病率提升、医疗新基建与基层医疗设备升级、家用医疗普及以及国产替代加速等多重因素驱动下,行业需求持续旺盛、产品结构不断优化、龙头企业竞争力显著增强,整体呈现稳健增长与高质量发展格局。结合Frost&Sullivan披露的2022年中国呼吸机市场规模,再根据Fortune Business Insights披露的全球呼吸机市场规模增速(5.94%)进行测算,2025年中国呼吸机市场规模649亿元。

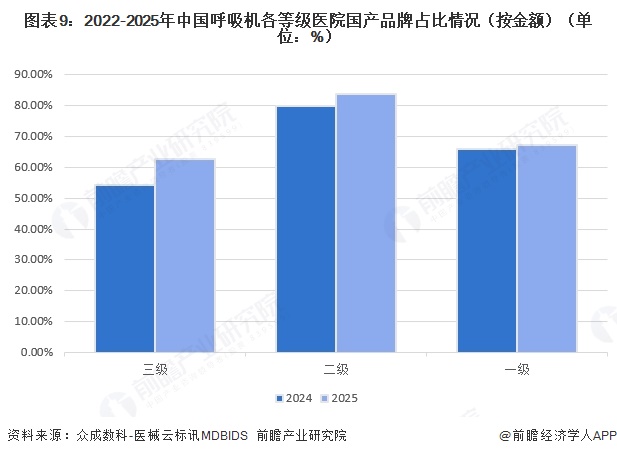

2、2025年呼吸机医院品牌国产化率显著提高

从医院品牌国产化率来看,2025年三级医院国产品牌占比为62.59%,较去年同期上升8.32%;二级医院国产品牌占比为83.85%,较去年同期上升3.9%。

3、中国呼吸机中标数量呈现持续高速增长态势

2023至2025年中国呼吸机中标数量呈现持续高速增长态势,中标量由2023年的8603台增长至2024年的11768台,2025年进一步攀升至17448台,三年间规模稳步扩大、增速持续提升,充分反映国内医疗新基建、基层设备升级与应急医疗储备需求旺盛,行业整体处于快速放量阶段。

产业竞争格局

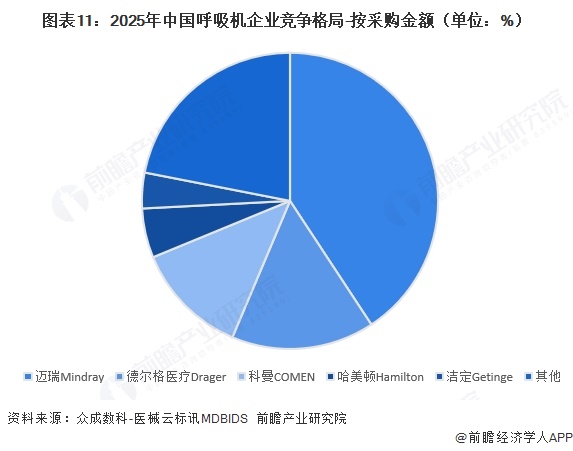

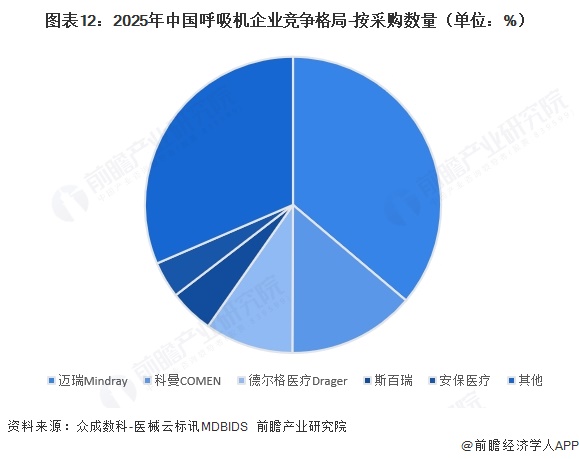

1、企业竞争情况

从采购金额来看,迈瑞以40.74%占据绝对龙头,德尔格医疗(15.62%)、科曼(12.43%)分列二三位,前三品牌合计份额达68.79%;哈美顿、洁定等外资品牌占据小众高端份额,其余品牌合计占21.93%,整体头部效应显著,国产龙头与国际巨头形成主流竞争梯队。

从采购数量来看,迈瑞以36.17%稳居第一,科曼以13.90%位列第二,二者均为国产龙头,德尔格医疗以9.65%成为外资代表,斯百瑞、安保医疗等国产品牌紧随其后,前五品牌合计占据近七成市场,整体国产替代趋势明显,头部效应突出。

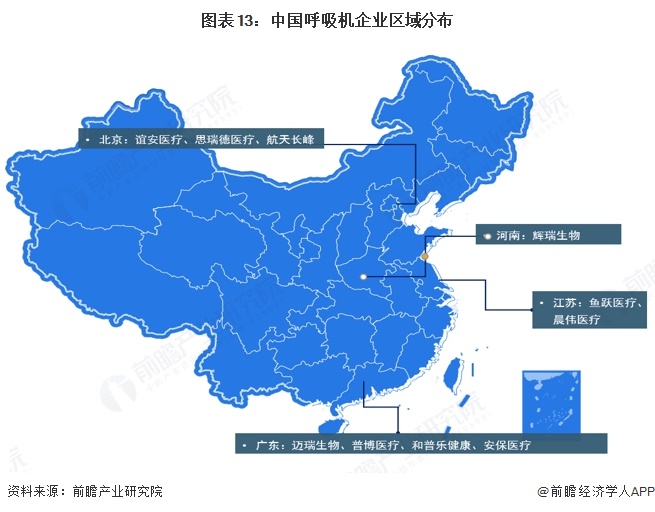

2、区域竞争情况

广东作为产业高地,汇聚了迈瑞生物、普博医疗、和普乐健康、安保医疗等多家企业,形成了规模最大、实力最强的产业集群。北京凭借谊安医疗、思瑞德医疗、航天长峰等企业,在技术研发和高端市场占据重要地位。江苏则有鱼跃医疗、晨伟医疗等企业,在长三角地区形成了有力的产业支撑。此外,河南也有辉瑞生物等企业布局,填补了中部地区的产业空白。整体来看,我国呼吸机企业主要集中在经济发达、产业链完善的沿海地区,尤其是珠三角和京津冀、长三角三大经济圈,形成了以重点城市为核心的产业分布格局。

产业发展趋势预测

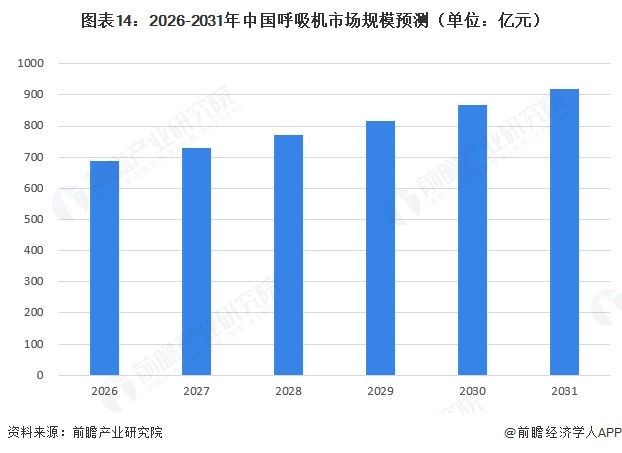

1、预计到2031年行业市场规模达到917亿元

预计到2031年,中国呼吸机市场规模达到917亿元,年均增长率为5.94%。中国呼吸机行业未来发展趋势向好,在人口老龄化加深、慢性呼吸疾病需求攀升的多重驱动下,叠加政策鼓励高端医疗装备国产化、核心零部件自主化突破与智能化技术迭代,行业将保持稳健增长,国产龙头份额持续提升,产品向高端化、便携化、智能化与家庭化升级,同时出口与全球化布局打开增量空间,整体呈现高质量、可持续的扩张态势。

2、精准化与智能化:呼吸支持技术未来发展趋势

随着呼吸支持技术的进步和人工智能的广泛应用,未来呼吸支持技术将以提升患者舒适性、优化无创呼吸支持失败的早期风险预警、依据患者呼吸生理特征实施精准呼吸支持以及降低呼吸支持相关肺损伤为主要研究方向。

更多本行业研究分析详见前瞻产业研究院《中国呼吸机行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对呼吸机行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来呼吸机行业发展轨迹及实践经验,对呼吸机行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT