中国商业健康险市场的密度和深度远低于成熟市场,市场增长潜力巨大

商业健康险处于我国社会医疗保障体系最顶层,成企业留住人才的常用手段之一

当前,我国的社会医疗保障体系分三级。托底层是由政府主导的城乡医疗救助及社会慈善捐助;主干层是由政府牵头,个人和组织共同参与的城镇职工基本医疗保险、城镇居民基本医疗保险、新型农村合作医疗;补充层是大病医疗保险,以及由个人、组织、社会主动自愿参与投保的商业健康险。

不同于美国商业保险模式,我国社会医疗保险由政府牵头,从二十一世纪初的“广覆盖”,到十八大提出的“全覆盖”,未来医疗支付方和服务方将坚持走公立为主,私立为辅的模式。

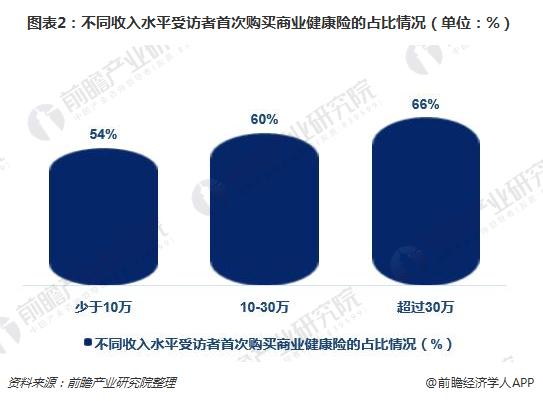

太保安联和安永机构的一项调研结果显示,在购买了个人商业健康险的受访者中,有61%是首次购买。值得注意的是,随着个人收入的增加,首次购买的比例也增加,这意味着高收入中国客户更愿意尝试和接受个人商业健康险产品,是个人商业健康险潜在增量客户群。

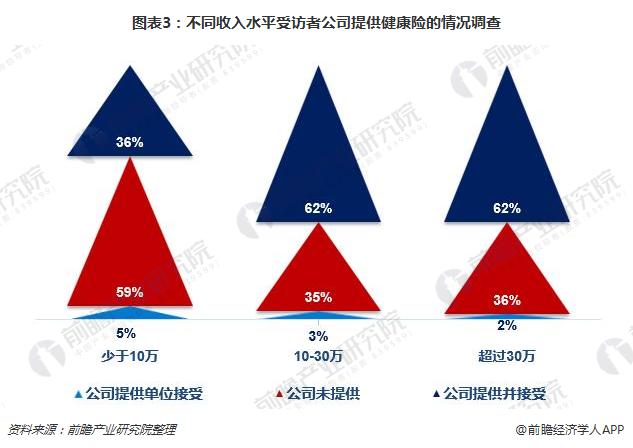

此外,调查结果显示,个人收入越高,有公司提供额外健康险福利的人数占比越高。事实上,完善的员工保险福利也是中国企业用来吸引和留住人才的常用手段之一。

中国健康险市场的密度与深度远低于成熟市场的水平,我国商业健康险增长潜力巨大

中国保监会统计数据显示,2017年中国保险市场总体原保费收入为36581.01亿元,同比增长18%。其中,健康险原保费收入为4389.46亿元,同比增长8.58%。可见2017年我国健康险的增速低于寿险和财险。此外,2017年,健康险原保费收入占中国保险市场总体原保费收入的比重仅为12.0%,而寿险的比重高达58.7%,财险的比重也达到了26.9%。相比较而言,我国健康险的规模尚小。

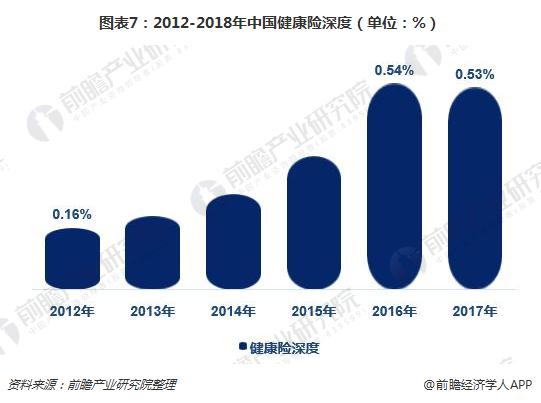

从健康险的原保费收入变化趋势来看,随着国民健康意识的觉醒,近年来中国健康险市场得以快速发展,2012-2017年增速均高于24%。经过这5年的持续增长,2017年中国的健康险密度为316元/人,健康险深度为0.53%,均较2012年大幅提高。然而,中国健康险市场的密度与深度远低于成熟市场的水平。

统计数据显示,美国(商业保险模式)2013年健康险密度即达到16800元/人,德国(社会医疗保险模式)2013年健康险密度为3071元/人。相比较成熟市场,中国的健康险市场发展空间巨大。

中国商业健康险市场是高增长高潜力的巨大蓝海市场。在中国,商业健康险的发展,不仅是构建多层次医疗保障体系的重要组成部分,同时也是“健康中国2030”国家战略的内在要求。预计未来几年我国健康险市场仍将保持高速增长,2023年健康险市场原保费收入或将超过1.5万亿元。

更多资料请参考前瞻产业研究院发布的《2017-2022年中国健康保险行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告根据健康保险行业的发展轨迹及多年的实践经验,对行业未来的发展趋势做出审慎分析与预测。是保险公司准确了解健康保险行业当前最新发展动态,把握市场机会,做出正确...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT