预见2025:《2025年中国商业智能行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:百度集团(09888.HK)、网易(09999.HK)、浪潮信息(000977.SZ)、美林数据(831546.NQ)、数聚软件(838617.NQ)等

产业概况

1、定义

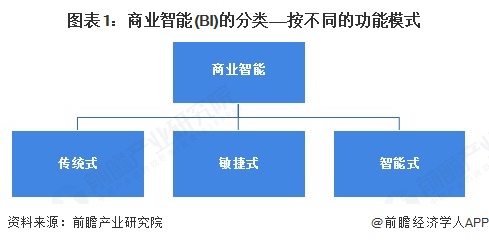

按照不同的功能模式,当前的BI可以分为传统式、敏捷式和智能式三类。传统式BI主要面向IT人员,适用于各类固定样式的报表设计,通常用来呈现业务指标体系,支持的数据量不大。传统式BI屡遭诟病,而业务人员对数据分析的需求不断增加,敏捷BI应运而生。随着人工智能技术深度融入传统的商业智能体系中,智能BI作为商业智能领域的新兴力量,其技术潜力与应用价值正逐步凸显,在数据驱动决策场景中展现出强劲的成长动能。

2、产业链剖析:中游为核心环节

中国商业智能产业链上游为企业信息化系统供应商、数据整合、基础设施供应商;产业链中游为大数据管理系统供应商、垂直领域产品供应商、各场景解决方案供应商;产业链下游为应用领域,主要为金融、电商、物流、出行、媒体、工业等领域。

在产业链上游,传统IT厂商、云服务厂商、大数据平台服务商可为产业链中游技术提供者赋予计算、存储等基础设施支持,ERP、CRM等企业信息系统可帮助企业有效记录其资源及业务数据。新型商业智能侧重于智能技术在商业场景和典型环节中的渗透应用,在产业链的中游解决方案提供商环节集聚了大量垂直领域的技术赋能型公司。同时,大多由互联网科技巨头领导布局的商业智能技术平台也可以充当产业链中游角色,为各商业场景/环节提供赋能效果。

中国商业智能(BI)产业的主要参与者有基础设施层厂商如紫光科技、华为、旷视科技、浪潮信息、阿里云等;技术平台层厂商如百度、阿里巴巴等;技术赋能层厂商如蚂蚁集团、腾讯、平安科技、思创医惠等。

3、产业发展历程:行业发展迈入繁荣期

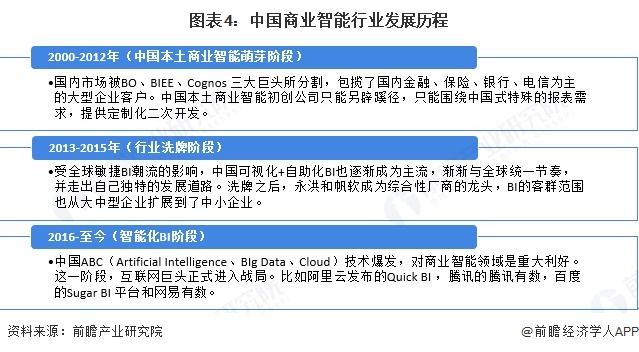

中国商业智能行业的发展历经三个阶段:

2000-2012年为中国本土商业智能萌芽阶段,彼时,国内市场被海外巨头产品所分割,中国厂商开始围绕中国式特殊的报表需求,提供定制化二次开发,市场呈现“北润乾,南帆软”的局面。

2013-2015年,行业进入洗牌阶段,一波新型厂商开始陆续入场,中国可视化+自助化BI也逐渐成为主流,洗牌之后,永洪和帆软成为综合性厂商的龙头,BI的客群范围也从大中型企业扩展到了中小企业。

2016年以来,受益于人工智能、大数据以及云计算等技术快速发展,BI行业实现了新的跃迁,同时互联网大厂开始进入本行业,阿里云发布的Quick BI、腾讯的腾讯有数、网易发布网易有数BI等。

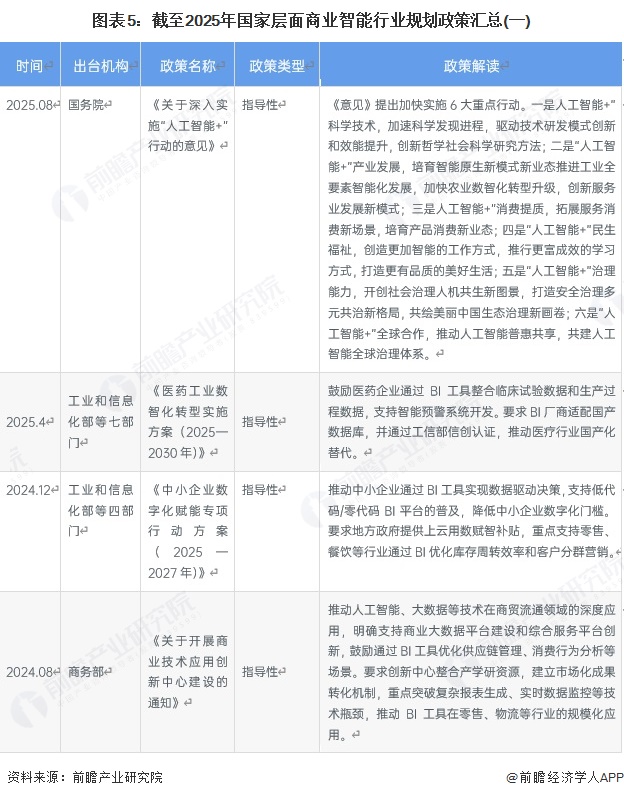

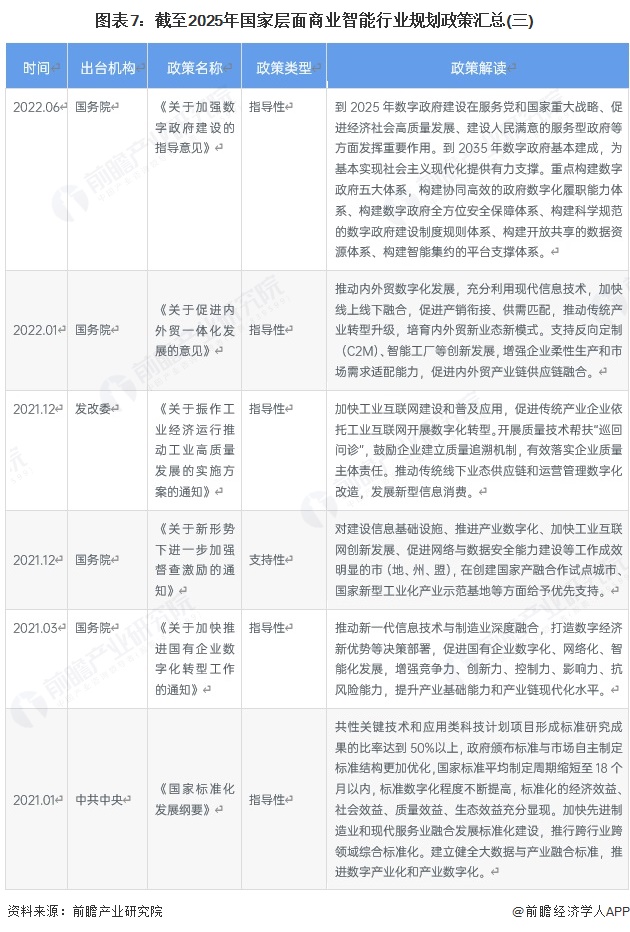

4、行业政策背景:政策加持下迎来发展新机遇

近年来,中国政府对商业智能软件行业的重视逐渐加强,陆续出台了一系列政策。政府鼓励企业采购商业智能软件,提供财政扶持;要求企业建立行业标准,加强信息安全保护和隐私保护;鼓励企业加大技术研发投入,推动技术创新;积极推动商业智能软件产业园建设,促进资源共享和创新合作。通过政策支持和监管机制的不断完善,中国商业智能软件行业将会进一步健康发展,为数字化转型和智慧经济的建设提供坚强支持。

行业发展现状

1、2024年市场规模约10.7亿美元

过去十年是中国BI厂商的高速发展期,一批优秀的BI软件厂商通过与需求场景、行业应用的不断磨合和技术迭代,逐步形成了独具中国市场特色的数据分析产品。IDC最新数据显示,2024年全年中国商业智能和分析软件市场规模为10.7亿美元,同比增长8.1%。

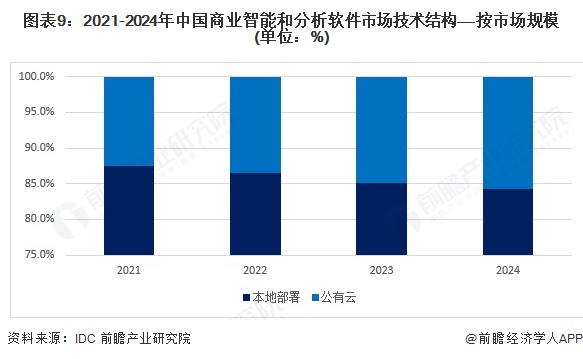

2、部署模式:本地部署为主

2021-2024年中国商业智能和分析软件市场细分技术结构中,本地部署类占比从2021年的87.5%下降至84.3%,公有云占比从12.5%上升至15.7%。

3、细分市场:敏捷BI为主

2024年中国商业智能细分市场规模结构中敏捷BI占比最高,占比达63%,其次为传统BI,最后为智能BI。

4、应用领域:电信行业为主

2022年,中国商业智能下游应用领域占比最重的为电信领域,占比为36%,其次金融领域占比32%。随着其他行业需求分流,技术升级边际效应递减以及渗透率接近饱和,初步估算2024年中国商业智能下游应用领域占比中,电信下降至32%,金融下降至28%。

行业竞争格局

1、区域竞争

中国商业智能产业链区域分布呈东部密集、中西部跟进态势,北京、广东、上海覆盖多环节且产业优势突出,湘、鲁、陕等省市则在特定产业链环节发力。

2、企业竞争

近年来,商业智能行业进场者越来越多,内外资企业在市场争夺上竞争日益激烈。在厂商表现方面,2022和2024年上半年,国内厂商帆软分别以16.2%和19.2%的市场份额排名第一。百度、永洪科技、思迈特软件和浪潮软通均上榜2022和2024年上半年中国商业智能软件市场份额TOP10。

行业发展前景预测

——2030年市场规模或将达16.8亿美元

近年来,在行业数字化转型的大背景下,企业对数据价值的重视程度在不断提高,并且随着大数据分析应用的普及和场景化,商业智能市场将持续增长。作为数据价值体现的直接工具,商业智能软件在众多领域变得不可或缺,用户普遍对数据可视化、数据大屏、数据地图等较新商业智能应用场景需求旺盛。

结合历史增速稳定性、驱动因素的中长期影响以及市场规模扩大后的增速自然放缓,2025-2030年我国商业智能行业市场规模预计从11.5亿美元增长至16.8亿美元。

——商业智能行业发展趋势

中国商业智能行业发展趋势具体分析如下:

更多本行业研究分析详见前瞻产业研究院《中国商业智能(BI)行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对商业智能(BI)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来商业智能(BI)行业发展轨迹及实践经验,对商业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT