-

邀请演讲美国养老院

美国早在1975年就已开始发展养老产业,截至目前已经发展了40余年。美国养老行业形成了以居家养老、养老社区和专业护理机构在内的三大细分领域。拥有世界上领先的适老化产品、服务和解决方案。

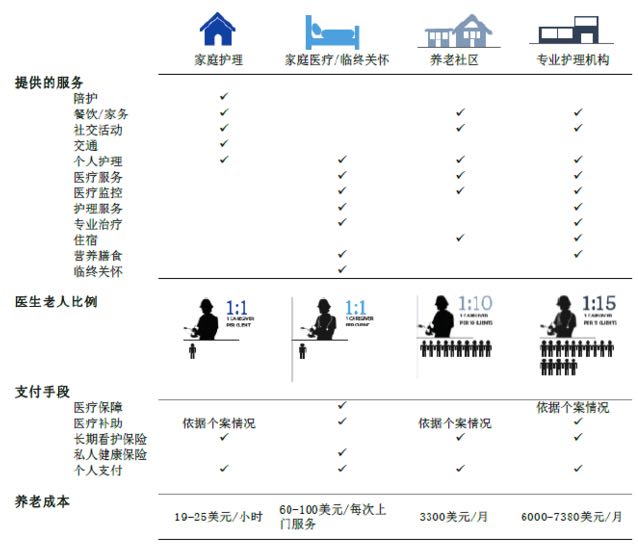

总的来说,美国的长期照料服务按提供场所(setting)来说分为三类:第一类:居家养老(Home Care):在美国,很多老人喜欢留在家中养老,这样既可以呆在熟悉的环境中,又可以节省费用;第二类:养老社区(Senior Care Community):如果退休的老人喜欢走出家门,拓宽自己的社交生活,同时需要护工24小时的护理陪伴,那么养老社区是他们合适的选择;第三类:专业护理机构(Skilled Nursing Facilities,SNF):如果老人刚刚做完手术出院,身体没有恢复,仍需要专业的、高强度的康复性治疗,那么专业护理机构是他们合适的选择。

图表1:美国几种不同养老方式的比较

资料来源:前瞻产业研究院整理

美国作为养老行业发展的先锋,其在发展过程中总结的大量经验值得中国借鉴:

1、美国养老地产拥有完整的金融生态体系,由开发商、投资商、运营商共同构建

三方各司其职,每一个参与者都可以得到风险和收益的较好匹配。相比美国,中国养老地产虽然汇聚了地产商、保险公司和其他民营企业,但各自定位模糊,更加谈不上彼此的分工合作,结果就是在养老地产的投资、开发、运营三个阶段,都能看到开发商的身影,开发商扮演的角色过于复杂。

2、美国养老院拥有成熟的医疗护理服务配套体系

在养老院、或是专业护理机构中,都有专业医师、康复治疗师、长期照护护士等专业养老护理团队对老年人的身体健康进行长期持续的检测。相比而言,中国的养老院在配套医疗护理服务方面还刚刚起步,缺乏专业的医护人员,致使养老地产区别于一般养老公寓的服务性质没有显现出来。

3、美国养老投资市场盈利高于商业地产

美国养老市场的总体特点是经济发达、中产普遍、政府补助、养老金多数靠资产置换而非子女赡养、老人独居等。我国在2011年底60岁以上老人的占比达到约14%,但美国在1970年就已经超过了这一数字,并且经济在此后一段时期进入了一个较快增长期,因此老年住宅也得到迅速发展。

目前美国成熟养老社区的入住率可以达到95%,远高于酒店的平均入住率。并且,老人在养老社区的平均居住年限超过10年,很多人从退休就进入养老社区的生活。美国的养老社区有60%左右为政府投资设立,另外还有企业投资和慈善机构的捐款。美国保险业在养老地产业中买断其居住权,采取酒店式管理,收取会员管理费用,并开发养老保险客户。

目前美国养老社区的现金回报率达到8%-11%,高于商业地产,高于商业地产。例如2009年商业租房回报率是5%,而同期的养老社区投资回报率则超过6%。其收费模式主要以租为主:比如对于75岁以上老人入住的持续照护社区(Continuing Care Retirement Communities),主要支付模式是"入门费加月费"或者是无入门费的"租赁模式",其中前者主要是与长期护理保险相结合。

英国养老院

早在19世纪,英国就开始因应工业化引起的社会结构变化和家庭功能弱化所带来的社会问题,开始建立养老院。虽然20世纪80年代开始的社区照顾政策对养老院带来一定冲击,但养老院仍然是生活不能自理老人的照顾方式之一。

英国大规模的养老院始自二战之后,战后英国建成了福利国家,在福利国家制度之下,老人照顾被一分为二,一方面是健康照顾(health care),另一方面是社会照顾(social care)。前者由卫生和社会保障部负责,其服务是免费的;后者则由地方政府负责,接受服务需要进行资产调查。在社会照顾目标方面,战后的历届政府形成了一种关于老人照顾的政治共识:正式部门在老人照顾中扮演主要角色,而地方政府的社会服务部门则规划、组织和传递这些服务。总体来说,国家在整个战后时期主导着直接照顾的供给和资金筹措。

英国养老院行业对我国的启示:

1、法令先行

在英国,实施任何一项老人保障和服务制度时,都能做到法令先行,先立法,后实施,使养老机构发展有相应的措施保障,并具有合法的法律基础。我国养老机构发展比较缺乏规划,法制建设也相对薄弱,机构中的老人没有相应的经济和医疗保障基础。因此,需进一步加强老人保障的制度和政策建设,使养老机构能够随需要而有计划发展。

2、扩大养老保障覆盖面,完善养老资金的转移支付机制

目前我国的养老保障仍然是二元体系,基本局限于城镇企事业单位职工,农村人口和个体劳动者尚处于无保障状态。伴随城市化进程和农民失地问题的发生,农民的养老问题应纳入国家养老政策和保障的总体规划中,逐步消除城市与农村的二元分割,充分实现每个老人的社会公民权,使那些需要机构照顾的老人不因没有经济支付能力而被排斥在机构养老之外。同时,逐步建立老人机构养老的转移支付制度,方便老人随家人搬迁而就近选择养老机构。

3、改革现有的老人社会保障资金的拨付方式

应探索将医疗健康照顾和社会照顾整合起来的、满足老人需要的社会保障资金的管理和拨付方式,倡导医疗和生活照顾部门的沟通合作和创新项目,是构建我国养老服务体系所必须解决的问题,这样才能逐步建立起符合国情,同时又具有先进性的养老服务模式。

瑞典养老院

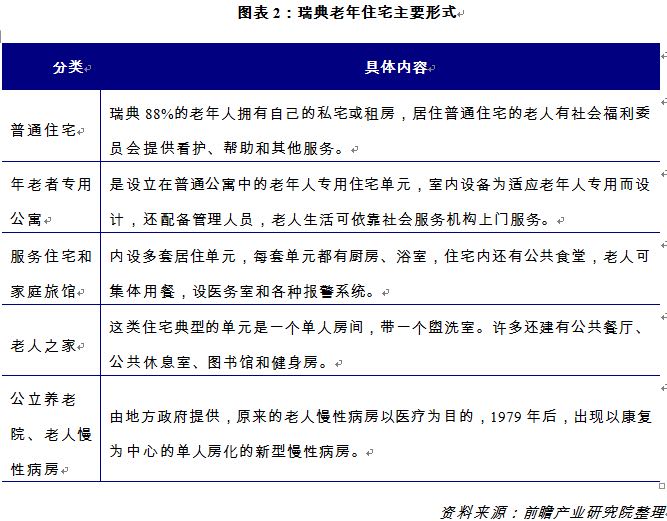

瑞典的老年住宅主要是服务住宅,目的是为老年人统一提供住宅和服务,这种住宅一般规模在40-70户左右。多数都是位于各方面都比较方便的地方,同时又有一般市民常用的公共设施,如食堂、咖啡馆、图书馆、幼儿园、学校等等;每个住户都是独立的,必要时可以任意选择需要的生活服务项目,而且生活服务点一般就设在服务住宅里,住宅里的老年人可以方便使用。

瑞典养老院启示:

在高度发达的福利国家瑞士联邦,老人的生活靠的是已经实行了50多年的全民养老保险制度。瑞士1948年开始实行全民养老保险制度,以后逐渐发展成为以政府保险为主、商业保险为辅的体系,即政府负责的联邦养老和生命保险(AVS)、商业养老保险和个人养老储蓄。AVS由联邦政府负责,主要用于保证老人退休后能领取基本养老金和投保人发生意外事故身亡后其遗孀及未成年子女可领取基本生活费用。AVS是具有社会福利性质的强制性保险,所有瑞士国民都必须参加,工薪阶层人员的保费为其工资总额的8.4%,由雇主和雇员各负担一半。

除了AVS之外,瑞士国民还可以参加商业养老保险。目前,商业养老保险也成为瑞士的强制性保险,除独立就业者、工作合同期不满3个月的临时工和享受残疾保险的残疾人外,所有工薪人员都必须参加。AVS和商业保险相加,一般情况下,退休人员拿到的养老金能够达到退休前工资总额的60%左右,足以维持日常生活,而且往往身故后还能留下大笔遗产,为子孙造福。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人