【全网最全】2025年中国可控核聚变行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

行业主要上市公司:安泰科技(000969.SZ),中国广核(003816.SZ),永鼎股份(600105.SH),西部超导(688122.SH),上海电气(601727.SH)等

本文核心数据:可控核聚变行业上市公司汇总;业绩比较;发展规划等

1、可控核聚变行业上市公司汇总及基本信息

目前,可控核聚变尚未商业化,核心技术仍处于关键的技术攻关阶段,其中中科院和核西南物理研究所作为技术攻关的先锋,发挥着至关重要的作用。在此过程中,研发机构通过招投标的方式购置核聚变设施所需的各类设备,包括超导磁体、偏滤器、第一壁、真空室、冷却设备、特种电缆、专用阀门等。上市企业则通过在产业链上布局相关设备,积极参与到我国可控核聚变的发展建设中。

在上游原材料领域,可控核聚变对原材料的要求极为苛刻,涉及稀有金属、抗辐射材料、抗高温材料以及超导材料等多个方面。国内一些主要的上市企业在这方面做出了重要贡献,例如,东方钽业和永鼎股份等企业提供了超导材料,而天力复合和中钨高新等企业则负责提供器壁材料。

在中游关键设备领域,国内有多家企业积极参与并提供相关设备。例如,西部超导作为超导磁体系统的关键供应商,发挥着重要作用;上海电气则完成了全球首台全高温超导托卡马克装置HH-70主机系统的发运,并实现了全球首台EXL-50U紧凑型聚变装置真空室的整体交付。此外,联创光电也具备提供核聚变项目中高温超导磁体系统和低温制冷系统部分的能力。

在中游其他装备领域,可控核聚变装置对装备的要求较高。久盛电气布局了核聚变防火类特种电缆;应流股份可提供核聚变反应堆结构件;纽威股份凭借在核电阀门领域的优势,已向国际热核聚变实验堆(ITER)供货近6千万核级和非核级阀门。这些企业积极参与中游关键设备领域,为可控核聚变装置提供了多种关键装备,推动了我国可控核聚变行业的发展。

此外,在可控核聚变工程建设领域,融发核电承担CFETR装置部分模块的制造工作,推动核聚变工程的实施;中国核工业集旗下上市公司中国核建、中核科技是国内可控核聚变反应堆重要的建设单位。

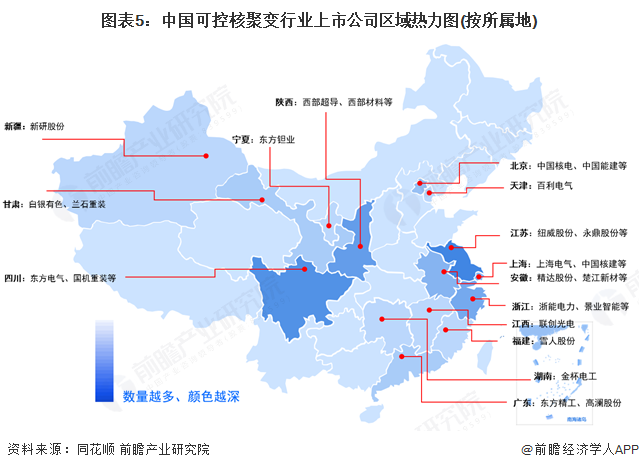

2、可控核聚变行业上市公司区域分布

从代表性上市企业分布情况来看,根据同花顺中检索“可控核聚变”概念指数(886065.TI),我国可控核聚变相关上市公司共47家,分布在15个省份,其中江苏省上市企业数量最多,达8家,永鼎股份是典型代表企业;其次是四川和陕西,各有7家和6家上市企业。

从上市企业区域分布上看,大体形成了以合肥、上海为核心的江浙沪徽产业圈,以及以成都、西安为核心的可控核聚变装备产业圈,这也与落座合肥的全超导托卡马克核聚变实验装置(EAST)和聚变堆主机关键系统综合设施(CRAFT)园区、落座四川的中国环流器二号(HL-2A)和中国环流器三号(HL-2M)密切相关。

3、中国可控核聚变行业上市公司业务业绩对比

细分可控核聚变产业领域。2024年上半年,东方钽业钽铌及其合金制品业务营收5.78亿元,同比增长7.69%,该项业务营收占比97.57%,是为可控核聚变提供超导铌材的专业供应商;中钨高新的难熔金属业务规模较大,营收增速相对较快;永鼎股份的超导及铜导体业务在2024年上半年营收2.31亿元,业务毛利率水平一般。

2024年上半年,中国可控核聚变产业中游核心系统设备制造领域上市公司业绩呈现分化,各公司在可控核聚变相关业务上的布局和业绩表现差异较大。西部超导、联创光电等在相关业务上实现增长,其中西部超导的超导线材业务营收增长近20%,联创光电的光电通信缆等业务营收增长45.92%。然而,部分企业如上海电气、雪人股份等面临业绩下滑。

2024年上半年,中国可控核聚变中游其他装备制造领域主要上市公司中,纽威股份的阀门业务营收51.24亿元,表明该企业在阀门领域的专业能力;久立特材的管件业务营收增长39.55%,增长空间较大。

2024年上半年,中国可控核聚变产业中游工程建设领域主要上市公司中,中国核建和中国能建的相关业务规模较大,都在百亿元级别;融发核电的反应堆一回路主管道、其他核电设备业务营收同比增长134.54%,且毛利率高达46.88%,成长性强。

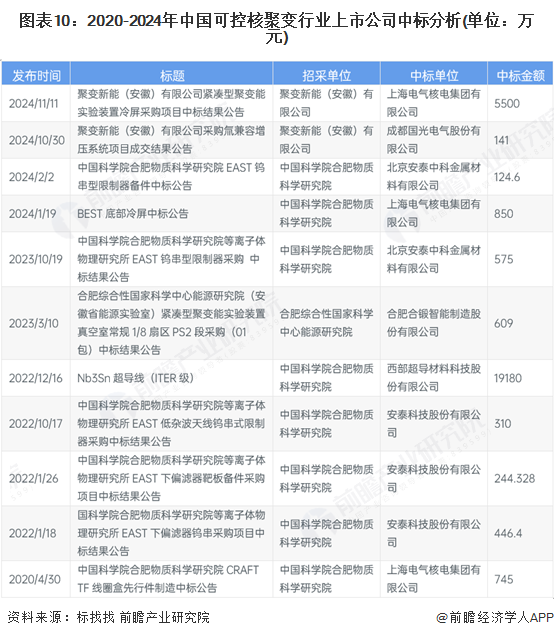

从具体的核聚变业务招投标上看,根据标找找查询数据,2020年至2024年底,国内上市公司中标实践汇总如下,可以看出,上海电气、安泰科技和西部超导是国内可控核聚变领域上市公司中重要的中标主体。

4、中国可控核聚变行业上市公司业务规划介绍

中国各可控核聚变上市公司积极布局业务拓展与技术创新:上海电气合作布局聚变堆关键设备,中国核电与浙能电力投资聚变能源公司,西部超导参与核聚变项目,联创光电中标“星火一号”核聚变项目,东方电气交付磁体支撑产品,国光电气成立先觉聚能科技公司。这些企业通过多元化的业务规划和布局,推动中国可控核聚变行业的持续发展。

更多本行业研究分析详见前瞻产业研究院《中国核技术应用行业市场前景预测与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对核技术应用的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来核技术应用发展轨迹及实践经验,对核技术应用未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT