【投资视角】启示2025:中国演唱会行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

行业主要上市公司:慈文传媒(002343.SZ);北京文化(000802.SZ);芒果超媒(300413.SZ);利亚德(300296.SZ);洲明科技(300232.SZ);浩洋股份(300833.SZ);遥望科技(002291.SZ)等

本文核心数据:演唱会行业投融资规模;代表性企业融资事件;兼并重组

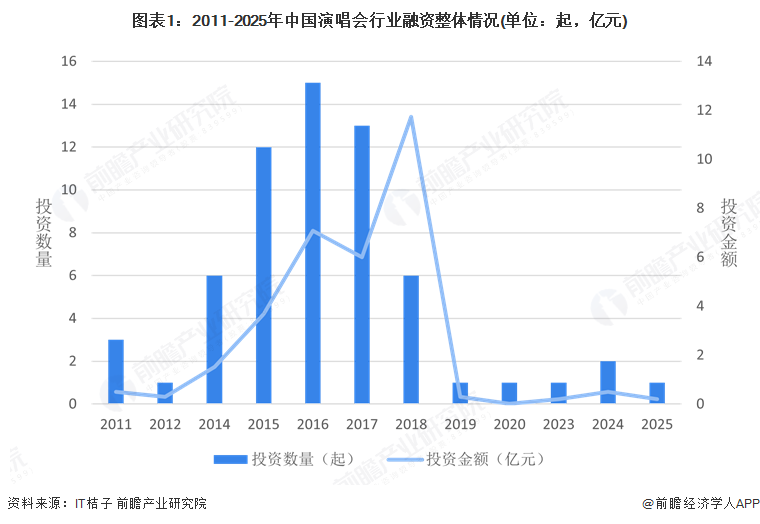

1、近年来国内演唱会行业投融资遇冷

演唱会行业涵盖范围广泛,包括内容制作、策划执行、艺人经纪、票务销售、场馆运营等,据IT桔子查询, 2015-2018年我国演唱会行业投融资较为火热,但之后企业融资数量快速回落,2019年来行业投融资数量每年不超过2起,融资金额不超过五千万元。2025年截至6月4日,我国演唱会行业融资数量仅1起,金额约两千万元。

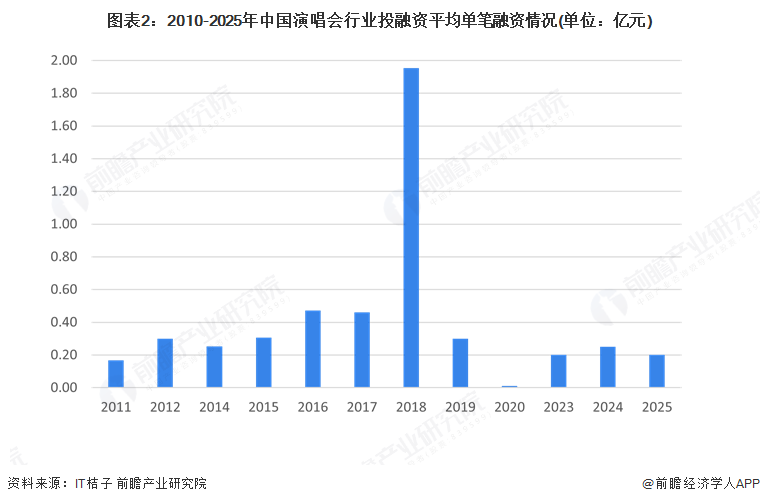

2、演唱会领域单笔融资规模不高,投资轮次开始集中在早期天使轮

从单笔融资金额来看,除2018年音乐版权及艺人经纪服务提供商太合音乐获君联资本、国创开元母基金、中泰创汇10亿元战略投资较高外,近年来基本不超过三千万元,反映出行业对资金需求相对不高。

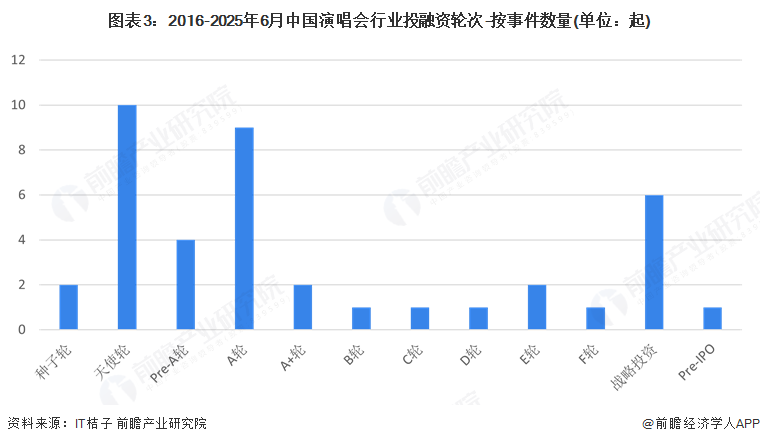

从2016年至2025年6月的中国演唱会行业投融资数据来看,早期轮次占据主导地位。其中,天使轮和A轮融资事件数量最多,分别为10起和9起,表明行业处于初创阶段,大量企业处于早期发展期,资本市场对初创企业的支持力度较大。此外,战略投资事件数量达到6起,显示出行业对大型企业或资本方的战略布局需求较高。相比之下,B轮及以后的中后期融资事件数量较少,尤其是C轮、D轮及更高轮次的融资事件仅占少数,反映出行业整体成熟度较低,企业从初创阶段向成熟阶段的过渡仍面临较大挑战。

3、演唱会行业投融资集中在北京

从演唱会行业的企业融资区域来看,演唱会行业发展具有显著的地区特征,不同地区融资状况差异很大。获融资企业中,北京市企业融资数量最多,达到了31起,占比超全国50%;其次是上海的14起、广东的12起,这三地几乎集中了全国演唱会行业所有融资。江苏、四川和山东也有少数演唱会行业企业融资事件。这些地区传媒产业较为发达、政策支持力度大、企业成长性及较强,备受资本青睐。

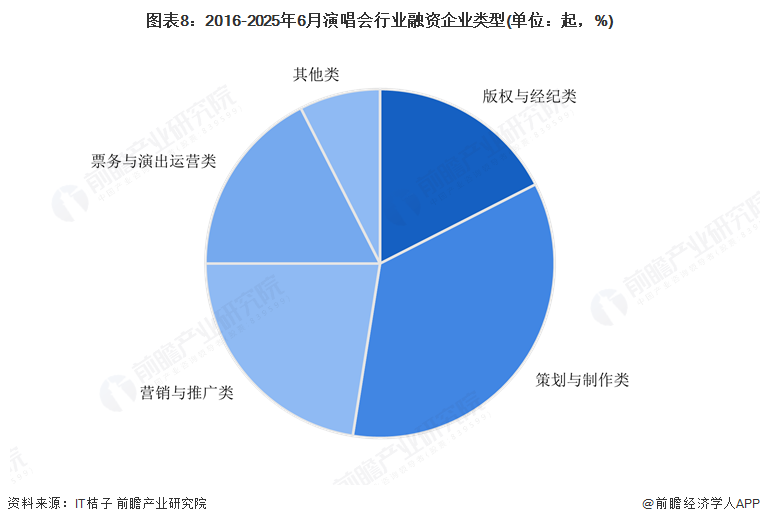

4、演唱会行业投融资方向为演出活动策划

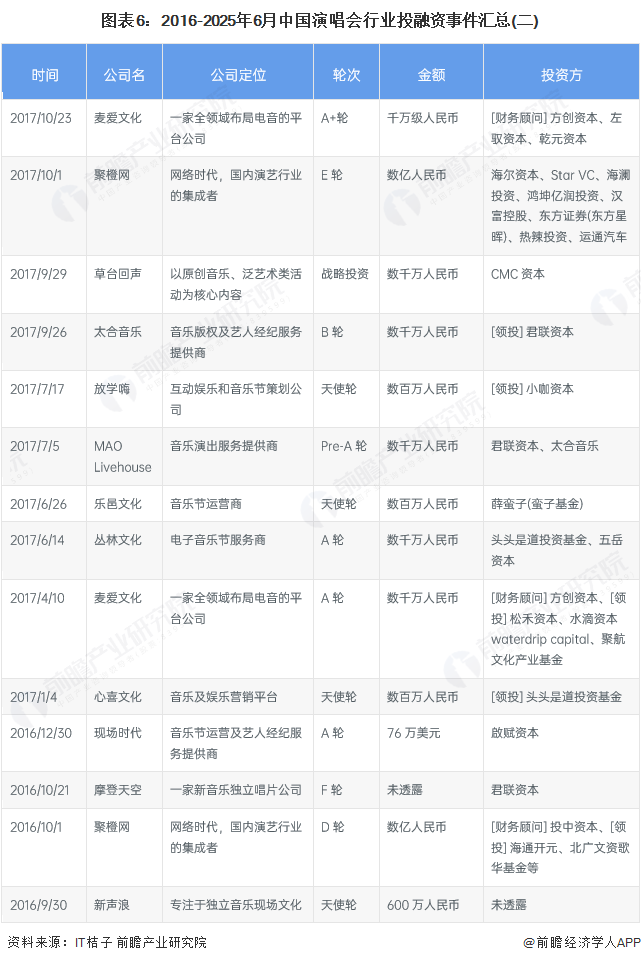

2016年至2025年6月6日,近十年演唱会行业的主要投融资事件如下所示:

分析2016年来40起融资时间,获投企业定位主要分为四类,分别是版权与经纪类、策划与制作类、营销与推广类、票务与演出运营类,以及专注于独立音乐现场文化等其他类企业。从投资热点上看,演出活动策划商获投事件为14起,占比35%,是行业投资最多的领域。

5、演唱会行业的投资者以投资类企业为主

根据对演唱会行业投资主体的总结,目前演唱会行业的投资主体以资本类组织机构为主,占比约75%,代表性投资主体有华映资本、方创资本等;实业类的投资主体有佰喜星动、艺扬文化等传媒公司。

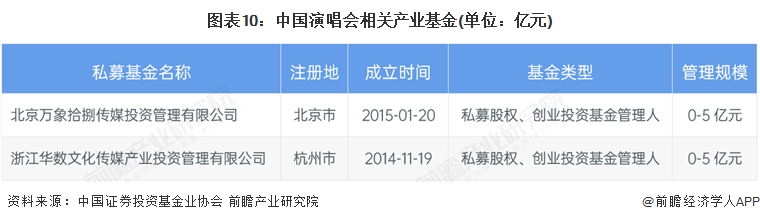

6、演唱会行业的产业投资基金较少

近年来粉丝经济快速发展,许多演唱会一票难求,演唱会行业规模庞大,虽然市场需求旺盛,但专向产业投资基金较少,主要由于行业技术门槛较低、且投资回报率不稳定,导致资本更倾向于短期收益或观望态度。

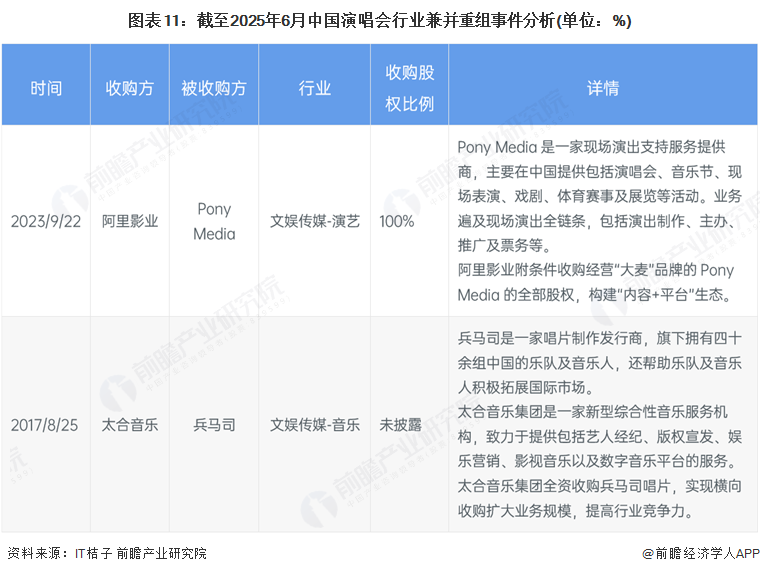

7、演唱会行业并购事件较少

中国演唱会行业兼并重组事件较少。据IT桔子查询仅两起并购事件,2017年太合音乐横向收购兵马司,上游领域的横向扩张,提高市场竞争力;2023年阿里影业附条件收购经营“大麦”品牌的Pony Media的全部股权,构建演唱会“内容+平台”生态。

更多本行业研究分析详见前瞻产业研究院《中国演唱会直播行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对演唱会直播行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来演唱会直播行业发展轨迹及实践经验,对演唱会直播行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT