2026年中国人工智能驱动工业地产发展分析:算力赋能、智造升级与园区转型共筑行业新增长极

行业主要上市公司:招商蛇口(001979.SZ)、张江高科(600895.SH)、上海临港(600848.SH)、中新集团(601512.SH)、东湖高新(600133.SH)、华夏幸福(600340.SH)、空港股份(600463.SH)等

本文核心数据:中国算力规模;中国算力中心机架规模等

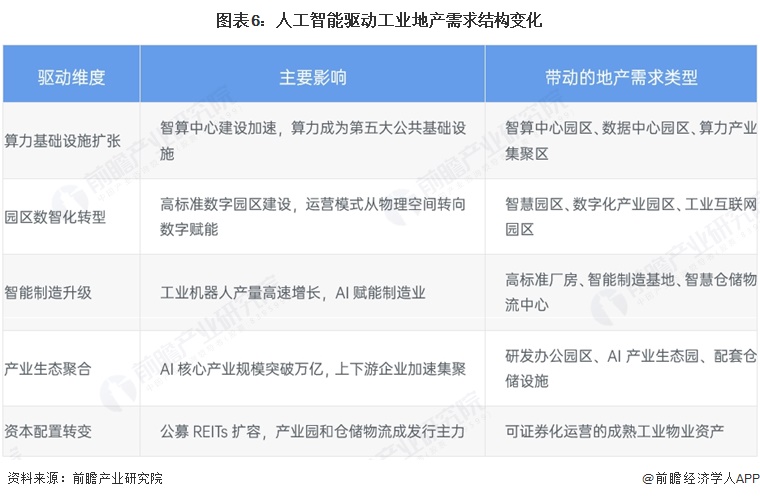

一、算力基础设施建设驱动新型工业地产需求

近年我国人工智能产业快速发展,这一新兴技术正深刻重塑中国工业地产行业的底层逻辑与发展方向。作为新一代信息技术的核心驱动力,人工智能不仅催生了算力基础设施等新型工业地产形态,更推动了存量产业园区向智慧化、集约化方向的全面升级,使工业地产的投资价值从物理空间向数据要素与运营服务延伸。

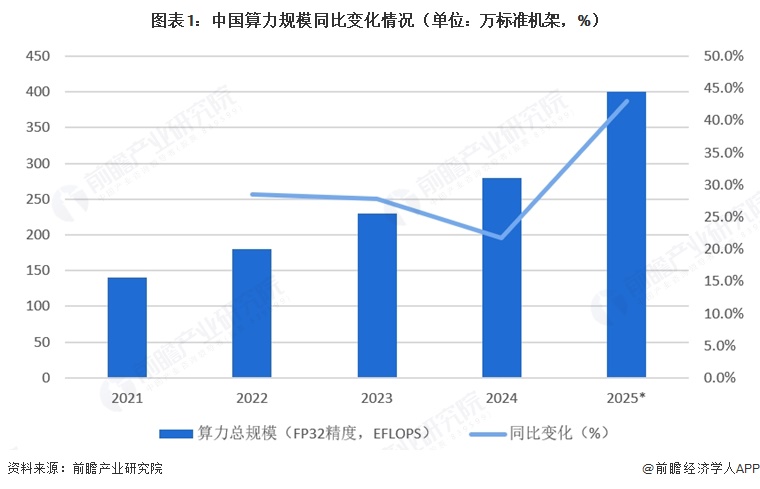

人工智能的规模化应用高度依赖于底层算力支撑。智算中心、数据中心及配套基础设施因此成为工业地产中增长最快的新型业态之一。根据工业和信息化部披露信息,2021年至2024年间中国算力规模保持稳健增长态势,我国算力总规模从2021年为140 EFLOPS增长至2024年的280 EFLOPS,四年间年均复合增长率接近20%。前瞻参考IDC发布的《2025中国人工智能计算力发展评估报告》,初步核算2025年我国算力总规模跃升至400 EFLOPS,同比增长高达43.0%,增速较前四年明显加快,创下近年来的峰值。

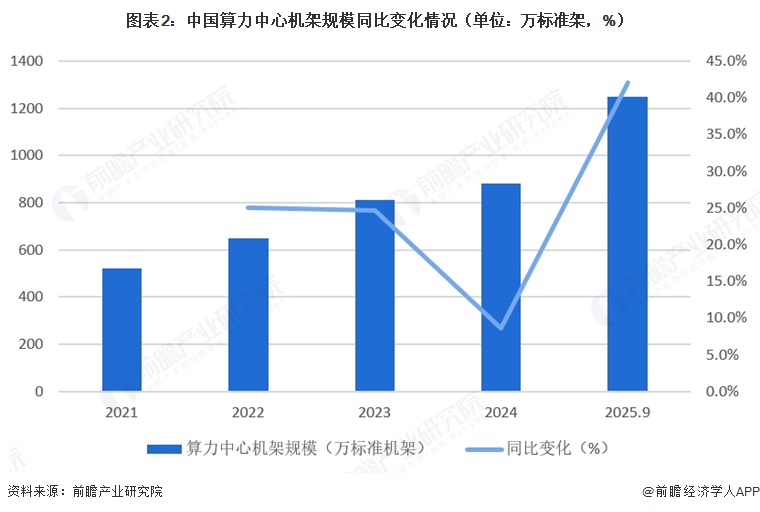

智能算力规模的爆发式增长直接带动了智算中心建设用地的需求。根据工业和信息化部披露数据,“十四五”初期我国算力中心机架规模为520万标准机架,2024年增至880万标准机架,但增速放缓至8.6%。进入2025年,在人工智能大模型训练推理需求激增的驱动下,算力中心建设全面提速,截至2025年9月底,我国算力中心机架总规模已跃升至1250万标准机架,较2024年底增长42.0%,增速创下近五年来新高。

机架规模的加速扩张意味着智算中心及配套基础设施的用地需求同步攀升,围绕算力枢纽节点规划的新建园区、存量园区改造升级为智算产业园区的项目数量明显增加。算力已成为继水、电、气、网之后的第五大公共基础设施,围绕智算中心形成的产业集聚区正在成为工业地产投资的新焦点。

二、工业地产向全栈数智化方向转型升级

人工智能对工业地产的深度影响,不仅体现在催生新型基础设施需求,更在于推动传统产业园区向数智化运营平台全面转型。工业地产的竞争重心已从物理空间提供转向数字基座赋能。

2025年11月,工业和信息化部印发《高标准数字园区建设指南》(以下简称《指南》),明确到2027年建成200个左右高标准数字园区,实现园区规上工业企业数字化改造全覆盖,工业互联网应用覆盖园区全部行业,双千兆网络覆盖率达100%,算力基础设施实现有效部署和应用,数据开放共享、安全保障水平显著提升。《指南》要求建成覆盖园区资产管理、经济运行监测、绿色低碳发展、安全应急管控等主要环节的数字化运营管理系统,全面提升运营管理效率。同时,《指南》鼓励支持企业开展智能工厂梯度建设,推进工业机器人等智能制造装备规模化部署,推动企业生产智能化跃升。

在园区运营层面,AI技术正渗透到物业管理、能效管控、安防巡检、企业服务等全场景。2025年中国智慧园区行业市场规模已突破2000亿元,国家级经开区从2015年的219个增至2025年的232个,国家级高新区从145个扩容至178个,智慧园区正成为区域经济高质量发展的关键引擎。人工智能正推动工业地产从单一租金收益模式转向“租金+数据服务+产业生态赋能”的复合盈利结构。

三、智能制造升级带动厂房及仓储设施新需求

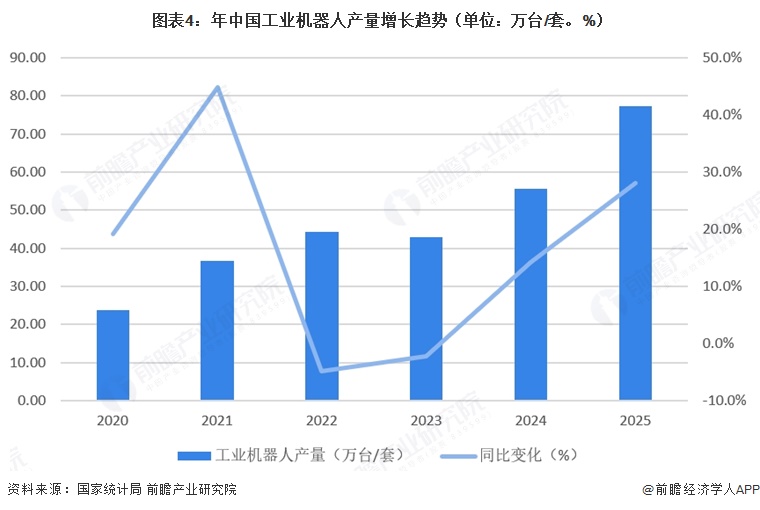

人工智能与制造业深度融合,显著提升了制造企业对高标准工业厂房和智慧仓储设施的租赁与定制需求。据国家统计局数据,2025年全国工业机器人产量达77.31万套,同比增长28%。中国工业机器人企业的国际影响力稳步提升。工业机器人应用已覆盖国民经济71个行业大类,应用广度不断拓展。

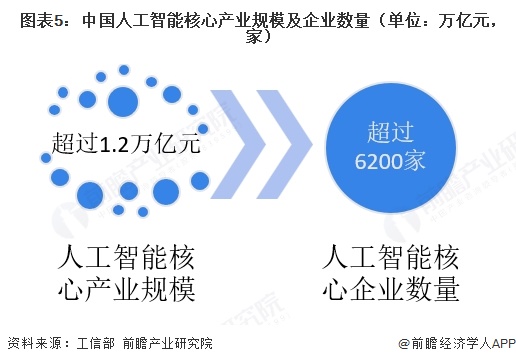

在产业集聚层面,AI驱动的供应链协同模式正在重塑园区内企业间的协作关系。2025年中国人工智能核心产业规模超1.2万亿元,企业数量超6200家。人工智能应用已覆盖钢铁、有色、电力、通信等重点行业,深入渗透到产品研发、质量检测、客户服务等关键环节。AI终端产品加速普及,AI手机、AI电脑、AI眼镜等人工智能终端产品加快走进千家万户,AI产业生态的壮大将带动上下游企业对研发厂房、制造基地及配套仓储的持续需求。

四、数智化驱动下工业地产投资方向展望

伴随数字基础设施建设的全面推进,工业地产行业正迎来新一轮投资窗口期。在投资方向上,“算力进园区”成为重要突破口,地方国资通过战略投资或合作引入专业运营商快速构建算力基础设施,首创地方国资战投头部市场化算力运营商的模式。工业地产运营商正在从重资产持有转向轻资产管理,园区投资向多元与专业迈进,智能制造产业园、算力中心、生命科学与医疗装备等专业园区成为投资热点。同时,工业地产市场投融资渠道持续拓宽,2025年重点物流企业园区项目累计落地或推进32个,涉及建筑面积超624万平方米,投资金额超488亿元,项目类型已从传统仓储园区向智慧枢纽、供应链中心、跨境节点等多元方向延伸。此外,公募REITs市场持续扩容,产业园和仓储物流类资产成为发行主力,2025年上市REITs产品中园区基础设施类达19只,总规模达318.35亿元,仓储物流类达10只,总规模达211.21亿元。

更多本行业研究分析详见前瞻产业研究院《中国工业地产行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工业地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工业地产行业发展轨迹及实践经验,对工业地产行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT