预见2025:《2025年中国售电公司行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:华能国际(600011.SH)、国电电力(600795.SH)、广州发展(600098.SH)、粤电力A(000539.SZ)、广西能源(600310.SH)等

产业概况

1、定义

售电公司被分为五类:

第一类是拥有发电业务的发电售电企业,这些企业原本就有自己的发电厂,后因为市场化改革成立了新的售电公司(如2015年华能国际成立的能源销售公司)。

第二类是电网企业的售电公司(如国家电网、南方电网、华能国际等)。

第三类是社会资本投资增量配电网,拥有配电网运营权的售电公司。

第四类是独立的售电公司,不拥有配电网运营权,不承担保底供电服务。

第五类是虚拟电厂,2024年《电力市场运行基本规则》明确虚拟电厂为独立市场经营主体,可参与电力中长期、现货及辅助服务市场。

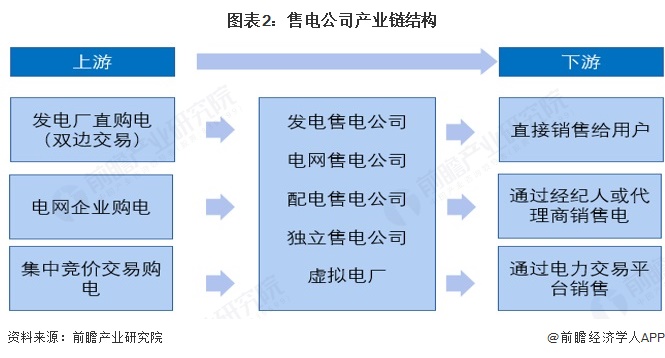

2、产业链剖析:中游为核心环节

售电公司的上游购电渠道主要包括发电厂直购电(双边交易),电网企业购电以及集中竞价交易购电;中游售电主体包括发电售电公司、电网售电公司、配电售电公司、独立售电公司以及虚拟电厂;下游销售渠道主要有:直接销售给用户,通过经纪人或代理商销售,通过电力交易平台销售。

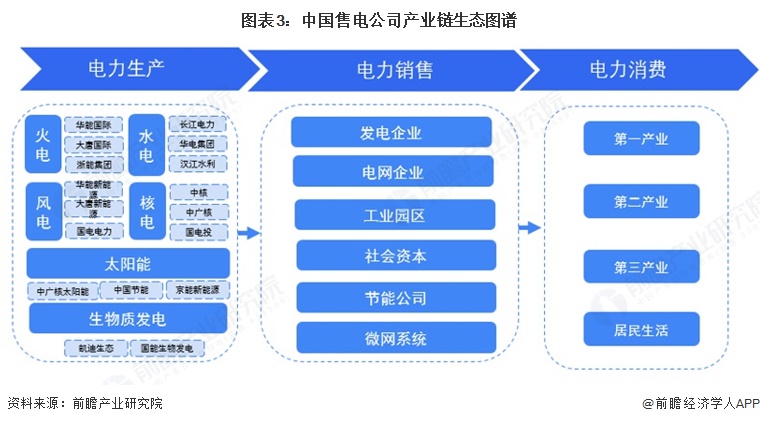

在售电产业中进行生产-销售-消费链条连接的是电力输配主要由电网公司进行,虽然国家推动有序放开配电网业务,鼓励社会资本积极参与增量配电网业务,但是难以在短时间内对电网企业造成重大冲击。

售电是电力生产与消费的核心环节,其既是电力生产的出口,又是用户服务的入口。由于电力生产的特性,无法对已生产的电力进行大规模储备,电力生产与消费必须处于基本均衡的状态才可以提高经济性,避免资源大量浪费。随着技术和体制的双重革新,在未来的产业链中,必定是消费决定生产,消费将处于产业链的优势地位,售电则是为用户电力消费提供服务的核心环节,售电企业成为电力市场的重要参与者。

3、产业发展历程:行业处于稳定发展阶段

中国售电公司的发展历经三个阶段:2002-2014年,以2002年《电力体制改革方案》为标志,通过厂网分开形成发电端多元竞争格局,但电网企业仍垄断售电业务,存在用户选择权低、成本核算不明等问题;2015-2021年,新一轮电改启动,以“管住中间,放开两头”为核心开放售电侧,初期售电公司盈利丰厚,后因竞争加剧出现行业洗牌;2022年至今,在“双碳”目标推动下,绿电交易带来新机遇,同时对售电公司的专业能力提出了更高要求。

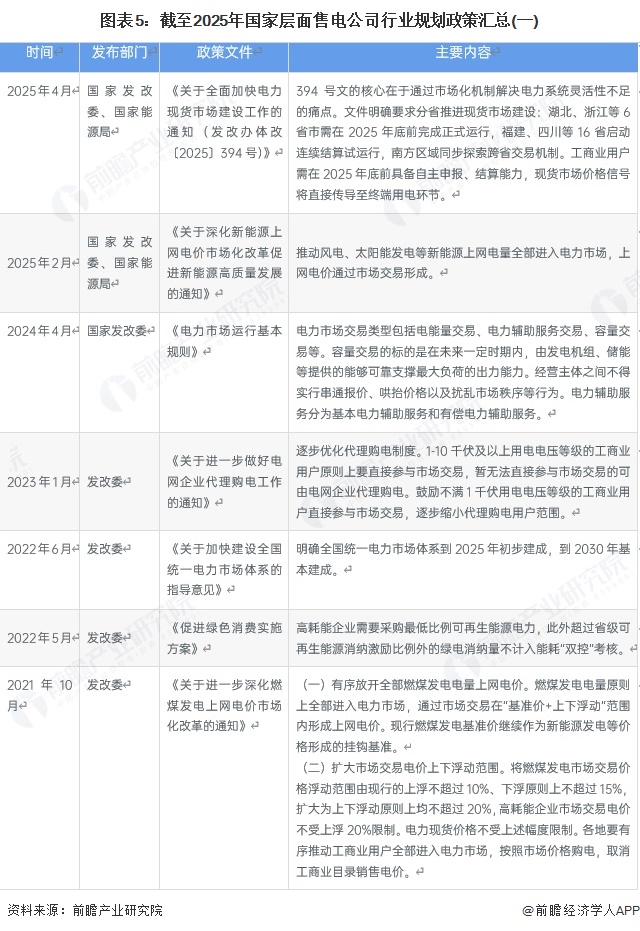

4、行业政策背景:政策加持下迎来发展新机遇

发电企业和售电企业作为国民经济的支柱产业,关系国计民生,是国民经济稳定发展的重要产业。2015年,《关于进一步深化电力体制改革的若干意见》的文件及相关配套实施文件印发,标志着新一轮电力体制改革己经正式启动。在政府大力度的推进电力改革的浪潮中,积极发展和稳固健康有序的市场环境,营造良性发展的电力行业规范,在解决现存矛盾的基础上,逐步理顺电力行业市场发展的深层次问题,为推动电力行业的有序健康发展奠定坚实基础。

行业发展现状

1、售电公司数量增速放缓

截至2024年底,全国累计注册售电公司数量超过5000家,较2016年新电改初期的不足300家增长近17倍。这一数据反映了电力体制改革对市场活力的显著激发,尤其是2019年后随着《售电公司管理办法》等政策落地,社会资本加速进入售电领域。2019年全国新增注册售电公司约600家,累计注册量突破2000家;2020-2022年,受疫情影响,年新增注册量稳定在500-800家区间,至2022年初国网区域公示通过的售电公司已超4000家;2023-2024年,随着电力现货市场建设全面铺开,年新增注册量回升至1000家左右,2024年累计注册量突破5000家。

2、市场交易电量逐年攀升

根据中电联数据,2017-2024年,中国市场交易电量及其占全社会用电量之比逐年上涨。2024年1-12月,全国电力市场交易电量61796亿千瓦时。

3、2024年市场交易电量渗透率超75%

近年来售电市场化交易成为重要销售渠道,2017-2024年中国市场交易电量占全社会用电量比重逐步提升,2024年占比约62.7%。

4、2024年市场交易金额超3万亿

前瞻参考华能国际电力股份有限公司历年平均上网结算电价以及电力市场交易电量初步统计2024年全国电力交易规模约3.05万亿元,同比增长5.92%。

行业竞争格局

1、企业竞争

从售电行业市场份额来看,2024年国家电网市场化交易电量约占全社会市场化交易电量的70%,南方电网占16%。2022-2024年,国家电网、南方电网、国电电力、华能国际、粤电力等企业市场占比均有所提升。

2、区域竞争

根据各省份电力交易中心公布的售电企业注册数量分布区域来看,大部分集中在广东、山西、四川三地,售电企业注册数量最多。其次是重庆、贵州、广西、云南、安徽、湖南、河南、新疆、陕西等地。

行业发展前景预测

——2030年市场交易金额或将超4万亿元

2025-2030年中国平均上网结算电价将呈现前降后稳态势:2025-2027年受新能源放量、煤价下行驱动年均下降2%-3%,2028年后因储能调节能力提升、碳成本纳入趋于稳定,预计2030年全国均价降至较2024年下降12%-18%,结合2025-2030年中国电力市场交易预测数量情况,前瞻初步统计2030年我国电力市场交易金额约4.20万亿元。

——售电公司行业发展趋势

中国售电公司行业发展趋势具体分析如下:

更多本行业研究分析详见前瞻产业研究院《中国售电公司发展模式与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对售电公司行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来售电公司行业发展轨迹及实践经验,对售电公司行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT