2024年中国未来产业之——智能机器人产业全景图谱(附产业规模、区域分布、企业布局和技术架构等)

行业主要上市公司:优必选(09880.HK)、小米集团-W(01810.HK)、绿的谐波(688017.SH)、柯力传感(603662.SH)、八方股份(603489.SH)、双环传动(002472.SZ)、步科股份(688160.SH)、鸣志电器(603728.SH)、、绿的谐波(688017.SH)、汇川技术(300124.SZ)、秦川机床(000837.SZ)、长盛轴承(300718.SZ)、奥普光电(002338.SZ)、埃斯顿(002747.SZ)等

本文核心数据:全球智能机器人市场规模;中国智能机器人市场规模;中国智能机器人产业政策汇总;中国智能机器人产业竞争格局等

产业概述篇:智能机器人产业链全景

——智能机器人产业范畴及界定

2024年3月,深圳市工业和信息化局发布《关于加快发展新质生产力进一步推进战略性新兴产业集群和未来产业高质量发展的实施方案》将机器人产业划入基础支撑类产业集群,智能机器人产业划入未来产业。由于官方并未给出具体产业界定,本文结合《深圳市加快推动人工智能高质量发展高水平应用行动方案(2023—2024年)》等政策文件以“具身智能”解释“智能”二字,以“人形机器人”为“智能机器人产业”主要研究范围。

《人形机器人创新发展指导意见》指出,人形机器人有望成为继计算机、智能手机、新能源汽车后的颠覆性产品。

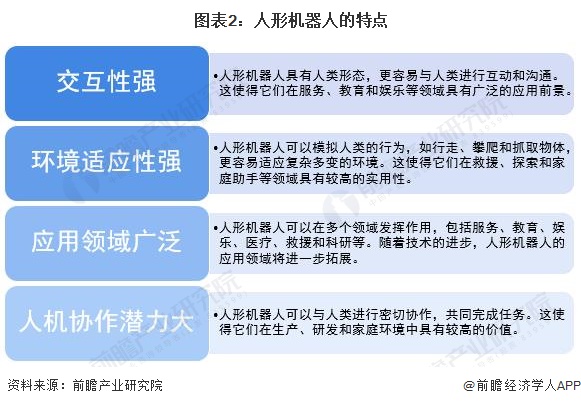

人形机器人的特点包括交互性较强、环境适应性较强、应用领域范围广、人机协作潜力较大等多个方面的特点。

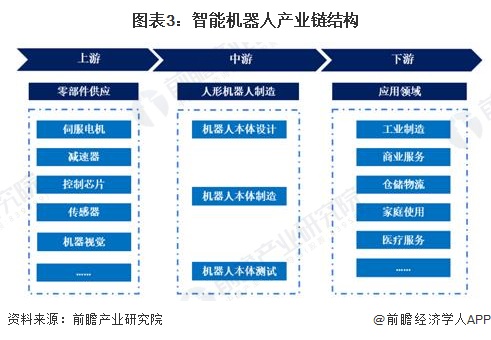

——智能机器人产业链全景图:中游以人形机器人为主

智能机器人产业链可以分为上中下游三个层次。上游主要是伺服电机、减速器、传感器、专用芯片等核心零部件;中游是以人形机器人为主的智能机器人本体制造,包括设计、制造、测试三大环节。下游为人形机器人应用领域,包括工业制造、仓储物流、医疗服务、商业服务、家庭使用等。

上游核心零部件企业包括无框力矩电机厂商步科股份,空心杯电机厂商鸣志电器,减速器厂商绿的谐波、中大力德、双环传动,控制系统厂商汇川技术,编码器与传感器厂商昊志机电,行星滚柱丝杠厂商长盛轴承、秦川机床等。中游人形机器人本体制造厂商数量较少,主要包括特斯拉、小米、优必选、智元机器人等;下游应用领域广泛,不同行业的厂商众多。

产业政策篇:智能机器人产业政策环境解读

——中国智能机器人产业重点政策汇总:行业受政策大力支持

近年来,国家层面相继出台机器人相关政策,2023年11月,工业和信息化部发布了《人形机器人创新发展指导意见》首次以单独文件形式对人形机器人发展做出全面清晰的战略规划部署。2021-2024年,智能机器人产业国家层面主要政策规划如下:

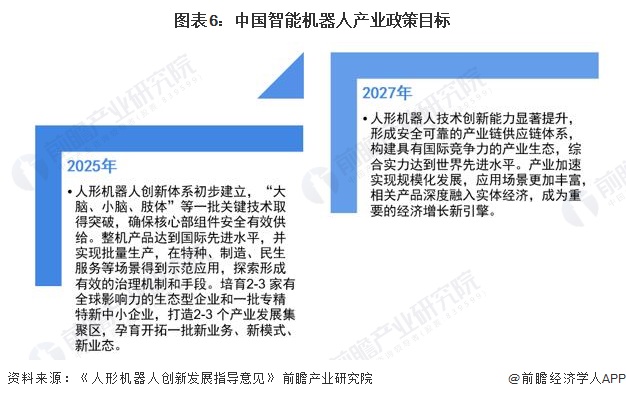

——中国智能机器人产业政策目标: 2025年人形机器人创新体系初步建立

2023年11月,工业和信息化部发布了《人形机器人创新发展指导意见》首次以单独文件形式对人形机器人发展做出全面清晰的战略规划部署。到2025年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破,确保核心部组件安全有效供给;整机产品达到国际先进水平,并实现批量生产,在特种、制造、民生服务等场景得到示范应用,探索形成有效的治理机制和手段;培育2-3家有全球影响力的生态型企业和一批专精特新中小企业,打造2-3个产业发展集聚区,孕育开拓一批新业务、新模式、新业态。部署了五方面重点任务:关键技术突破、培育重点产品、拓展场景应用、营造产业生态、强化支撑能力。

产业发展篇:

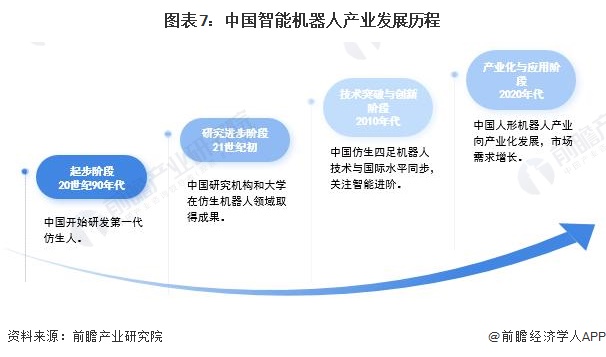

——智能机器人产业发展历程:处于向产业化发展阶段

自20世纪90年代起步以来,中国在仿生机器人领域的研究和开发经历了从基础探索到技术突破,再到产业化应用的快速转变。在这一过程中,中国的研究机构和企业不仅紧跟国际前沿技术,而且在某些领域实现了创新和超越。如今,智能机器人产业正处于向产业化发展阶段。

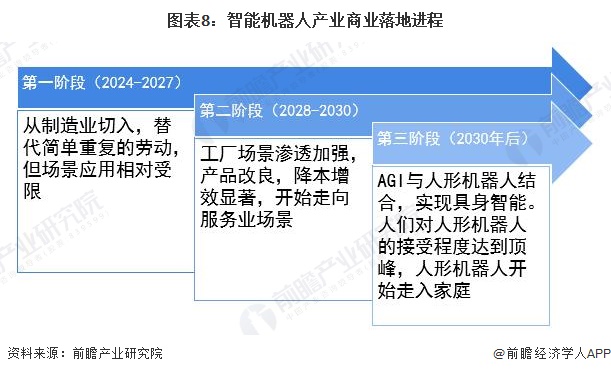

——智能机器人商业化落地进程:处于发展初期

目前,智能机器人行业处于发展初期,2024年后智能机器人的商业落地进程可分为一下三大阶段:

——智能机器人商业化量产瓶颈:技术、成本和应用场景挑战

目前,智能机器人行业仍处于发展初期,在技术、成本、应用场景方面均存在发展难点,是目前智能机器人商业化量产的瓶颈。

——智能机器人产业投融资:进入投融资热度高峰期

随着资本的驱动,智能机器人产业正掀起一股投资并购的热潮。2021年至今我国智能机器人投融资热度日渐高涨,进入投融资热度高峰期。

——智能机器人应用领域:工业制造、服务业商业化难度较低

根据科研人员对于智能机器人落地场景的构想以及行业目前的发展进度,智能机器人可以进行落地的场景包括工业制造、服务业、医疗保健、教育、娱乐、灾难救援、探索与研究、安全监控等领域。总体来看,这些场景的应用潜力相对较大,其中工业制造、服务业的商业化应用难度较低,也是当前智能机器人产品率先进行探索实践的领域。

企业布局篇

——全球代表性企业布局情况:多方布局

当前全球多方布局人形机器人赛道,包括特斯拉、Open AI、亚马逊等都在布局人形机器人,国内有优必选、小米、小鹏、宇树科技、傅利叶等企业也在布局。

——全球智能机器人企业竞争格局:Engineered Arts处于领导者地位

综合全球人形机器人企业的技术实力与量产成本,英国Engineered Arts处于领导者地位,而美国特斯拉、1X technologies公司则处于强表现者地位,我国的智元机器人、优必选以及美国Agility Robotics公司均处于竞争者地位。

——中国智能机器人企业派系:更多企业聚焦人机交互方向

人形机器人产品分为两类,一类是侧重于运动控制的机器人,例如宇树科技的Unitree H1和傅利叶GR-1,另一类为侧重于人机交互的机器人,目前国内聚焦人机交互方向的人形机器人企业相对更多,产品包括小米Cyberone、智元远征A1、优必选Walker X等。

区域布局篇

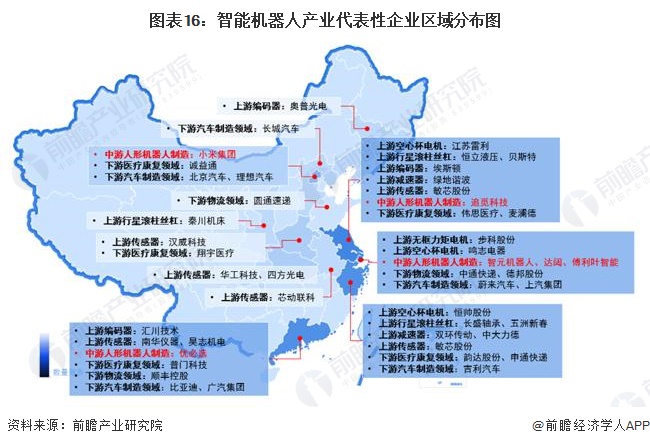

——企业区域分布:主要分布在东部地区

从产业链企业区域分布来看,智能机器人企业主要分布在我国东部地区。其中,广东、江苏、浙江的人形机器人产业链较为完整,涵盖上游核心零部件供应,中游人形机器人本体制造与下游领域应用。

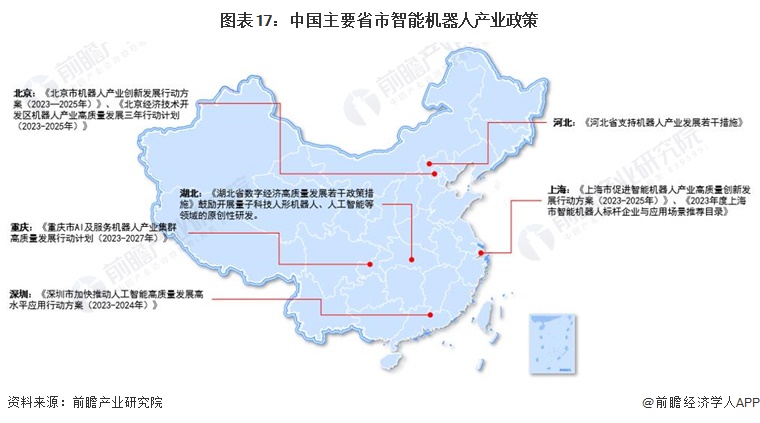

——区域政策情况:地方迅速响应推进

在国家政策的指导下,北京、上海等地迅速响应推进积极出台相关政策,以促进智能机器人技术和产业快速发展。

产业技术篇

——技术架构:算法是核心需与硬件匹配

人形机器人本质是AI系统落地物理世界的最佳载体,算法是核心,需与硬件匹配。虽然人形机器人本体硬件存在抗压硬度与灵敏度不足的问题,但更核心问题在于算法对运动能力的控制需要技术支撑。

——大模型具身智能:是突破方向

以往由于算法模型的局限,机器人难以实现通用化,而大模型的出现补全了让机器人能力实现跃升的技术基础,大模型为人形机器人的发展带来了新的突破。大模型的向量应用使机器人具备更高的事物处理能力。具身智能是指一种智能系统或机器能够通过感知和交互与环境(物理世界)产生实时互动的能力,AI+机器人是具身智能当前的落点。

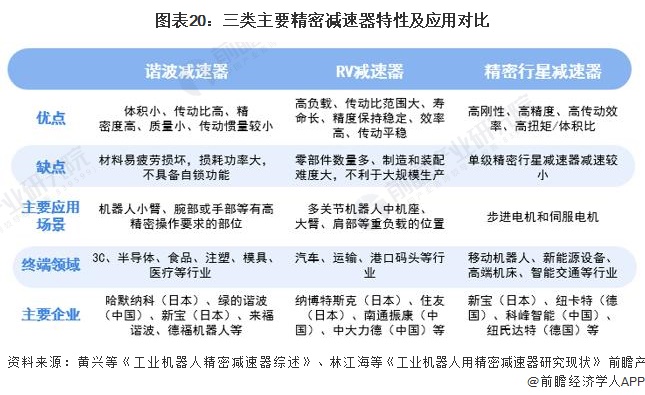

——硬件技术:谐波减速器和六维力传感器技术壁垒高

作为机器人的关键零部件,精密减速器能降低转速并增大扭矩,在机器人动力系统中,主要用于传导伺服电机的动力,调整速度和扭矩,以精确控制机器人动作。在三类主要的精密减速器中,谐波减速器的整体技术壁垒较高,包括专利、材料配方、工艺及装配等方面。近几年我国谐波减速器国产化加速,涌现了绿的谐波、来福谐波、同川科技、大族谐波等企业,逐步提升市场份额。

力传感器是机器人机械臂的关键部件之一,用于模拟关节及肢体末端触感。其中,六维力传感器是维度最高的传感器,可用于机器人末端力和力矩的测量场景,帮助机器人实现高精度控制与操作。六维力传感器技术壁垒较高,不仅研发生产难度大,生产成本也较高。

趋势前景篇

——发展趋势:技术持续突破

在国家政策的推动下,随着技术的不断进步和市场需求的增长,我国智能机器人产业将呈现以下五大趋势:

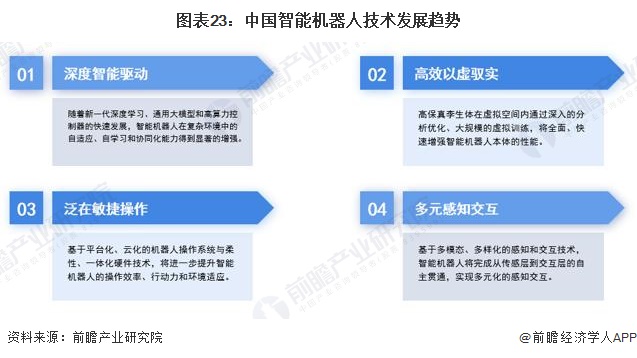

其中,技术创新与突破是人形机器人行业未来发展的关键。智能机器人技术正迅速向深度智能驱动、高效以虚驭实、泛在敏捷操作及多元感知交互方向演进。

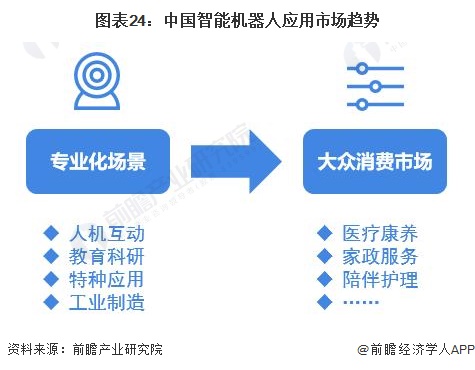

应用方面,未来智能机器人的应用领域将从专业化场景逐步拓展到大众消费市场。

——发展前景:2029年市场规模有望扩大至750亿元

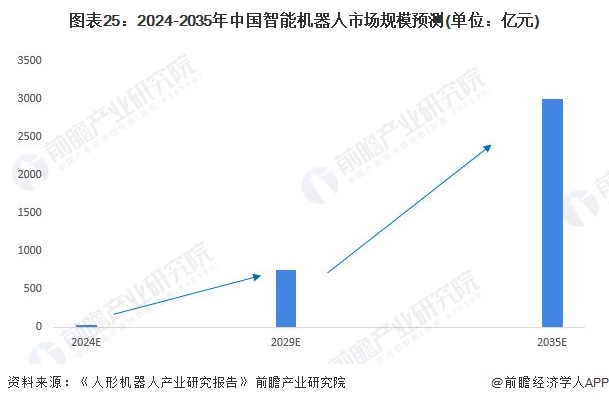

根据人形机器人行业快速发展的趋势,随着商业化步伐持续加快,行业将迎来一波爆发性增长。2024年4月,首届中国人形机器人产业大会暨具身智能峰会上发布的《人形机器人产业研究报告》预测,至2024年,中国人形机器人市场规模将达到约27.6亿元,而到2029年,该市场规模有望扩大至750亿元,占据全球市场的32.7%,到2035年有望达到3000亿元。

更多本行业研究分析详见前瞻产业研究院《中国机器人行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对机器人行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来机器人行业发展轨迹及实践经验,对机器人行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。