【行业深度】洞察2023:中国高速视觉行业市场规模及竞争格局(附市场规模、竞争格局等)

行业主要品牌:Phantom、Photron、千眼狼、NAC等

本文核心数据:市场规模;竞争梯队

1、高速视觉行业概述

以摄像机为代表的视觉产品是一种将静止景物或运动目标的影像转换成视频信号并存储在某种介质中或传输到其他视频信号处理器的设备。其种类繁多,但其工作原理基本类似——将光学信号转变为可记录的信息,即通过光学镜头收集物体表面反射的光,使其聚焦在成像器件的受光面上,再通过成像器件把光转变为可记录的信息,如电信号等,电信号可以进一步转化为数字图像并进行存储和传输。

标准的视觉产品一般以每秒30-60帧左右的速度采集图像,但高速视觉技术的应用能使这些视觉产品拥有采用每秒250帧或更高的图像采集速度标准,前瞻产业研究院在《中国高速视觉行业市场前瞻与投资战略规划分析报告》中将这类在满幅分辨率下能以大于每秒250帧的速度进行图像采集并输出原始数据的视觉产品称为高速视觉产品(不包括使用差分、插值等技术手段形成的连续拍摄设备)。围绕这些产品的相关商业单位则构成了如今的高速视觉行业。

目前的高速视觉产品主要以高速摄像仪为代表,兼有高速视觉测量系统、高速视觉测量仪器及衍生产品,其具体分类如下:

2、高速视觉行业发展历程

我国高速视觉行业发展较为曲折。20世纪50年代,我国部分高校、科研单位开始研发试制以高速摄像仪为代表的高速视觉产品,1962年成立了专门的研究所-中国科学院西安光学精密机械研究所。然而,虽然我国在高速视觉产品研发上取得一定成果,但在其产业化进程方面缓慢。

20世纪90年代,随着我国科研技术水平不断提高,需要进行高层次科学实验作相关测试研究,对高性能的高速视觉产品有较高需求,但国内尚无可用的成熟产品,同时由于国际关系等原因,国外进口渠道也长期出现断供、解除合同等情况。

2003年,高速摄像仪等高速视觉产品作为商品开始正式进入中国市场,彼时国内工业、科研、军工等领域发展急需高速视觉产品加以辅助,但是由于国内并无相关企业生产高速视觉产品,因此出现国外进口的高速视觉产品垄断了国内市场的局面。

2011年,国内有研究者开始创立公司,开始研发国产化高速视觉产品,这也标志着国产高速视觉产品产业化进程正式迈出第一步。

2014年,我国高速视觉行业开始快速发展,国产化替代也不断推进,期间涌现出了北京微视、博世智动等优秀企业,研制出了一批国产化的高速视觉产品,但由于海外企业在该领域布局较早,国产的高速视觉产品无论在图像采集速率还是存储、尺寸等方面均较海外领先品牌存在较大的差距,因此在高速视觉市场上竞争力有限,遭到了海外品牌的冲击:2020年,国产品牌“千眼狼”完成了百万帧高速摄像仪、大容量高速摄影机、小型化高速摄影机的研发,在图像采集速率、极限存储和极限尺寸方面积极对标国际主流品牌,达到了国际领先的水平,针对部分进口产品实现了国产化替代,我国的国产高速视觉产品开始在国内外的市场竞争中开始占有一席之地。

3、高速视觉行业市场规模

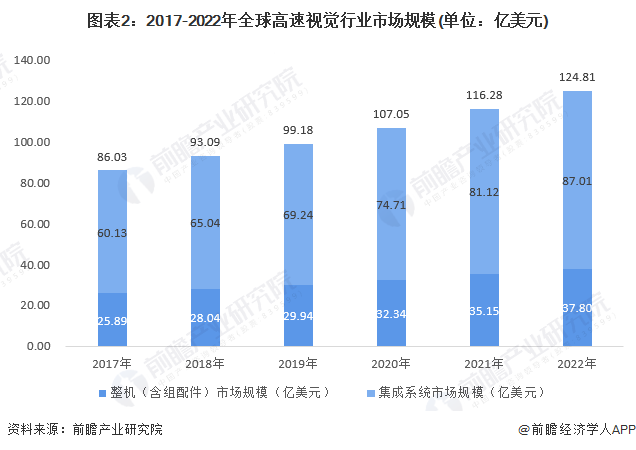

在《中国高速视觉行业市场前瞻与投资战略规划分析报告》中,前瞻产业研究院对高速视觉的市场规模进行了统计。2017-2022年,全球高速视觉行业市场规模逐年增长,到2022年实现124.81亿美元。其中高速视觉产品整机(含配件)的市场规模为37.80亿美元,占行业市场规模的约30.29%。

注: 2017-2022年全球高速视觉行业市场规模由前瞻产业研究院基于公开资料、权威机构数据、市场调研、专家访谈等测算的数值,具体数据源包括但不限于Astute Analytica、标找找等;市场规模统计口径为采集速率>250fps的高速视觉核心产品(以高速摄像仪为代表)。

中国市场方面,在下游需求的推动下,市场规模增长明显,2017-2022年,中国高速视觉行业市场规模逐年增长。2022年,中国高速视觉行业市场规模实现96.54亿元,其中以高速摄像仪为主导的高速视觉产品整机约29.24亿元。

注:中国高速视觉行业市场规模根据全球高速视觉市场规模与中国在全球市场中所占份额计算得出,后者主要参考了Global Industry Analysts, Inc.等行业研究机构披露的相关数据。市场规模统计口径为采集速率>250fps的高速视觉核心产品(以高速摄像仪为代表)。

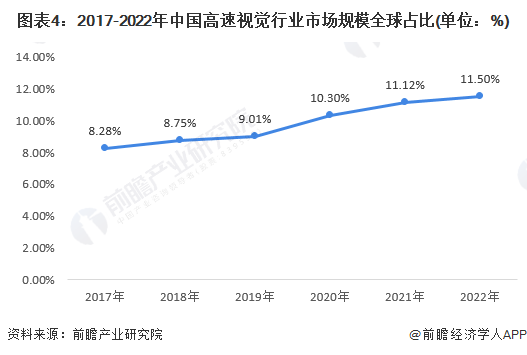

结合全球高速视觉行业市场规模来看,中国高速视觉行业市场规模占全球的比重逐年攀升,从2017年的8.28%逐渐增长到了2022年的11.50%。近年来,中国对国防、科研日益重视,在相关领域的支出快速增长(2022年国防支出和研发经费投入增长均在7%左右,高于GDP增长水平),在无人驾驶、锂电池等工业领域也处于国际领先水平。高速视觉技术在上述领域均存在着广泛的应用,据此来看,中国高速视觉行业未来的增长或远高于国际平均水平。

4、高速视觉行业竞争格局

目前,全球高速视觉市场的参与者主要分为四个梯队。

第一梯队是以Phantom、Photron为代表的行业龙头企业,这些企业布局高速视觉业务较早,拥有全球顶尖的技术水平和密集的渠道网络,市场占有率与其他梯队的企业存在明显的差距。

第二梯队则以中科君达视界(千眼狼)、NAC为代表,这些企业在技术水平和产品性能方面已经逐渐接近第一梯队,基本拥有和第一梯队企业竞争的实力。

第三梯队的企业主要包括Kirana、i-SPEED、IDT、PCO等,这些企业一般在本土同类型企业中属于龙头企业,在全球市场也有不俗的表现。

第四梯队企业主要为其他中小企业,这些企业规模有限,技术水平落后,处于被行业市场淘汰的边缘。

在中国高速视觉市场方面,《中国高速视觉行业市场前瞻与投资战略规划分析报告》对2019-2022年中国招投标市场进行了梳理,得出,2019-2022年中国高速视觉产品市场占据主流的仍然是海外品牌。其中Phantom、Photron处于第一梯队,其2019-2022年的招投标市场份额均在20%以上,两家企业合计能占到中国高速视觉产品招投标市场近一半的市场份额。

处于第二梯队的为千眼狼和NAC这两个2019-2022年招投标市场份额在10%-20%之间的品牌,其中:NAC是世界上最大的老牌高速成像系统供应商之一,其高速视觉产品在全球市场也占据着较大的市场份额;千眼狼是我国高速视觉行业前两大梯队中排名靠前的国产品牌,其在通过自主知识产权“君达超眼”高速视觉感知技术,完成百万帧高速摄像仪、小型化高速摄像仪研发以来,打破了海外企业的技术封锁,在招投标市场占据的份额也逐年增长,从2019年的约8.6%增加到了2022年的22.2%,从招投标市场份额来看,2022年千眼狼已经大幅领先NAC,接近Phantom、Photron两个头部品牌。

处于第三梯队的品牌主要为Kirana和i-SPEED,其中:Kirana主打超高速路线,和其他厂商差异化竞争,年中标数量较少但由于相对较高的单价仍然有不菲的中标金额,其份额的波动幅度也相对较大;i-SPEED则是英国知名的高速视觉品牌,其在全球市场也具有一定的竞争实力。

注:1)市场份额计算口径为“中标金额”。

2)由于招投标市场披露情况的有限性,上述招投标市场分析情况仅代表样本市场各品牌的中标表现,无法代表各品牌在高速视觉市场的实际市场份额。

5、高速视觉行业下游应用场景

目前,高速视觉产品在国防、科研、工业、农业、教育、影视制作、体育运动等许多行业拥有广泛且无可替代的应用前景,其具体需求领域与需求场景如下:

(1)国防

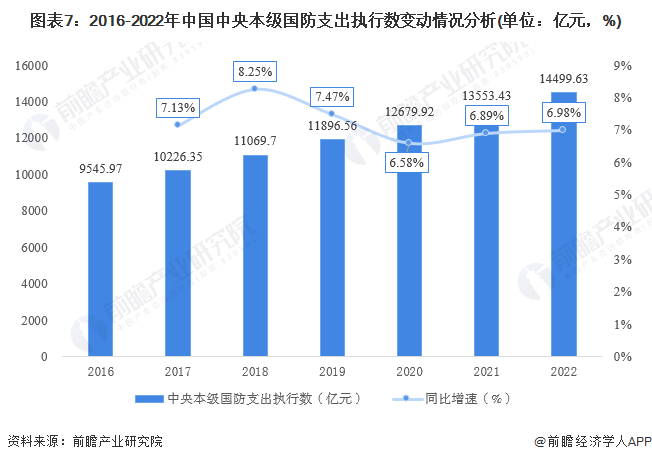

国防军费支出是中国军事工业发展的源头,国防费的增长主要用于改善部队保障条件,完成多样化军事任务,推进中国特色军事变革,适当增加高技术武器装备及其配套建设经费。近年来,我国国防军事事业迅速发展,国防军事费用支出逐年增长,根据财政部披露数据,2016-2022年中国国防开支呈现逐年上升趋势,每年增速稳定在7%上下波动,2022年中国中央本级国防支出执行数为1.45万亿元,同比增长6.98%。

在习近平总书记“强国必须强军,军强才能国安”的指导思想下,中国政府坚持国防建设与经济建设协调发展方针,根据国防需求和国民经济发展水平,合理确定国防支出规模,保证国防支出稳定、持续增长。对于高速视觉行业来说,国防支出的稳定增长能够为其带来稳定持续的需求增长,为行业发展提供强劲的动力。

另一方面,结合我国军改的推进进程,我国武器装备研发流程由原本的“武器研制—>性能试验—>定型—>在役考核”变更为“武器研制—>性能试验—>定型—>作战试验—>在役考核”,新增的作战试验环节要求新研制的武器装备在实战环境中进行大量测试,并在此类测试中通过大量的测控手段对其进行跟踪检验。高速视觉产品作为高速视觉测量手段中的核心设备,将广泛应用于航空航天、导弹等领域。

(2)科研

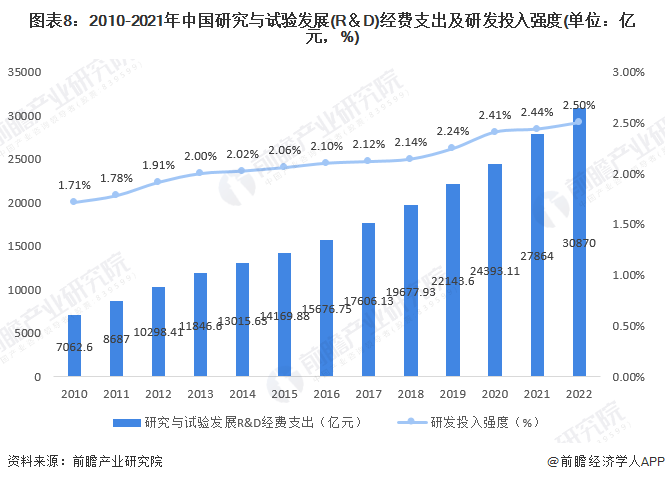

长期以来,我国践行科技兴国与人才强国战略,大力发展科学研究,研究与试验发展(R&D)经费支出快速增长,支出强度持续提升。“十四五”规划纲要中明确提出,“十四五”时期,全社会研发经费投入年均增长7%以上,国家对科技创新的重视程度进一步提升,科技的大投入必将迎来创新的大迸发,中国科技创新未来更可期。

国家统计局最新数据显示,2022年,我国全社会研究与试验发展(R&D)经费继续保持两位数增长,投入总量迈上3万亿元新台阶;R&D经费投入强度较快提升,跃上2.5%的新高度。

高速视觉产品在科研领域应用的发展动力主要来自于我国政府对国内科研环境的重视。在科研领域,科研设备是国家科研水平的重要保证,我国国家科研经费的稳步增长以及近期新出台的针对科研仪器行业的支持型政策为国内高校与研究所提供了充足的“后勤”保障。

对于高速视觉行业来说,高校充足的科研经费能够为行业带来巨大的需求保障,一方面来自高速视觉产品自身性能迭代所带来的新增需求,另一方面则来自于高速视觉产品向高校“下沉”市场的渗透,目前中国共有一千余所高校,每所高校则拥有若干个学院与课题组,高速视觉产品在高校内的逐渐普及所带来的潜在市场巨大。

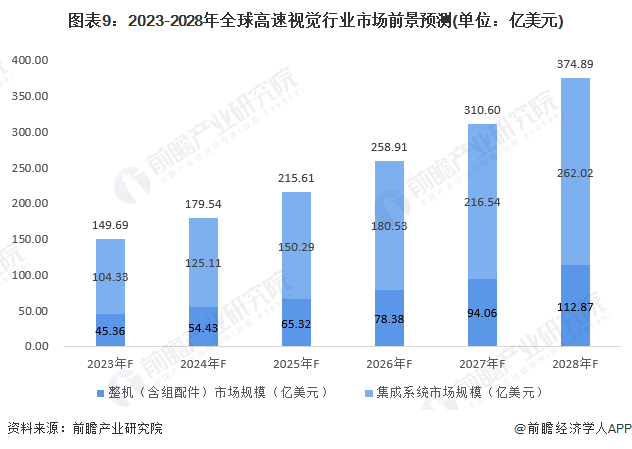

6、高速视觉行业发展前景预测

据前瞻产业研究院预测,随着未来高速视觉产品在各领域应用的不断渗透、高速视觉产品技术的不断进步、第三世界国家涌现出的需求不断增长以及新冠疫情逐渐缓解下市场空间的不断释放,未来五年内全球高速视觉行业市场规模将高速增长,到2023年,全球高速视觉行业市场规模或实现149.69亿美元,到2028年或以20.15%的年复合增长率增长,接近375亿美元。

中国市场方面,在新兴技术发展、下游市场增长、国产化替代进程加快等一应因素的驱动下,前瞻产业研究院预计2023-2028年中国高速视觉行业市场规模仍将保持高速增长的态势。2028年,中国高速视觉行业市场规模或接近350亿元,2023-2028年年复合增长率约22.91%。

更多本行业研究分析详见前瞻产业研究院《中国高速视觉行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT