预见2022:《2022年中国快递行业全景图谱》(附市场现状、竞争格局和发展趋势等)

目前国内快递行业的上市公司主要有:顺丰控股(002352)、圆通速递(600233)、韵达股份(002120)、申通快递(002468)、京东物流(02618)、中通快递(02057)、德邦股份(603056)、百世集团(BEST.NYSE)。

本文核心数据:快递行业业务量、快递行业业务收入、快递行业市场份额。

行业概况

1、定义

快递是指承运方通过铁路、公路、航空、水运等交通方式,以较快的速度将特定的物品送达指定地点或目标客户手中的物流活动,是物流的重要组成部分。

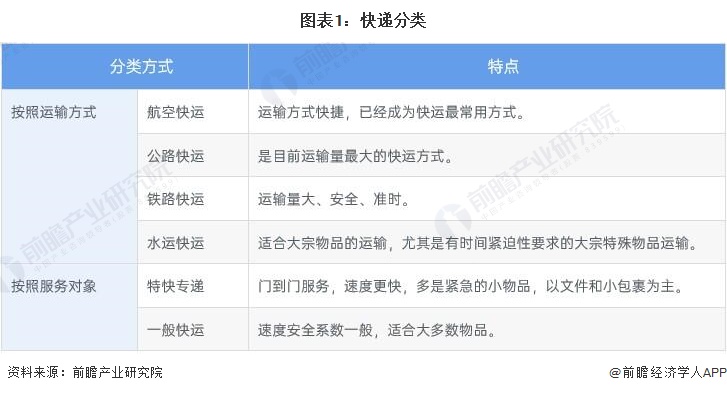

快递行业分类可以根据运输方式和运输服务对象的不同进行分类。按运输方式分类可以分为航空快运、公路快运、铁路快运和水路快运。按照服务对象的不同可分为一般快递和特快专递。

2、产业链剖析:利好政策与电商发展共同驱动,快递行业形成完整产业链

近年来,政府颁布了众多支持性政策、网络购物等消费模式也在中国逐渐普及、电子商务企业业务规模持续扩大,这些都为中国快递行业业务量继续保持高速增长提供了良好的环境。从快递行业产业链情况来看,上游主要包括运输车辆、燃料成品油、包装用品和集装箱;中游主要包括航空快运、公路快运、铁路快运、水路快运;下游直接面对的是终端用户,包括电子商务用户、企业用户以及个人用户等。

目前,我国运输车辆生产企业以中集车辆为主;燃料成品油的生产与销售以中国石化和中国石油为主;包装用品生产企业有金发科技、国恩股份等;集装箱生产企业包括中集集团、中远海发等。快递服务商主要包括顺丰控股、中通快递、申通快递、韵达股份、圆通速递、德邦快递、百世集团、京东物流等,

行业发展历程:快递企业加快上市步伐

从我国快递也发展历程来看,在20世纪80年代,我国快递市场一直被EMS所主导,直到20世纪90年代上半期,EMS几乎是国内快递业务的唯一经营者。随着中国经济的迅速发展,民营经济不断壮大,企业对商务文件、样品、目录等传递的时效性、方便性、安全性产生更高的需求。在这种背景下,中国民营快递行业应运而生。中国正式加入世界贸易组织,对外开放。邮政体制改革,快递行业信息化发展加速。

2010年以来,战略资本进入快递行业,快递企业也加快了上市步伐,如今,快递行业在我国的地位更加稳固,正随着社会、经济的发展而得到更大的发展。

行业政策背景:政策加持,快递行业纵深发展

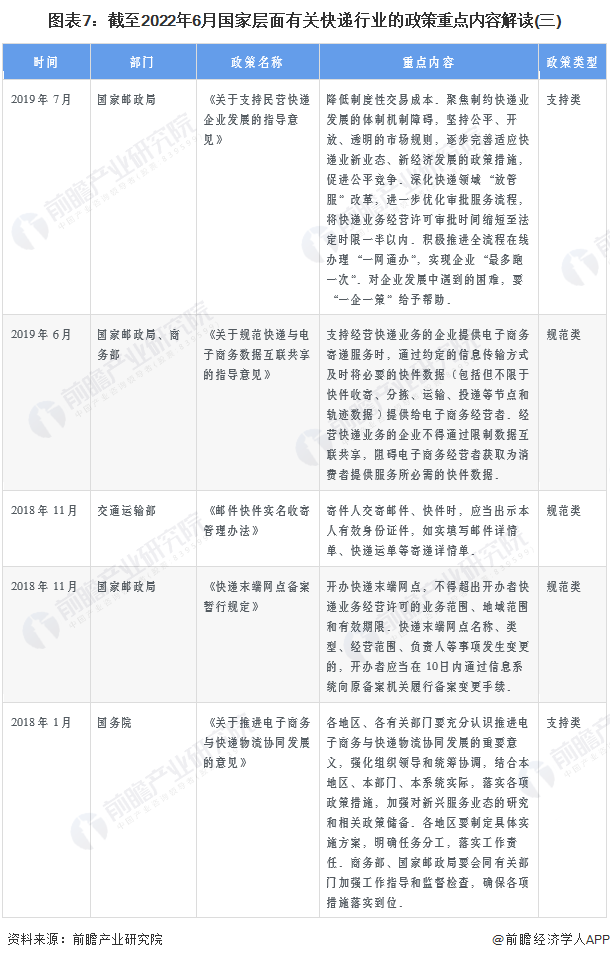

自2007年以来,国务院、国家发改委、国家能源局等多部门都陆续印发了支持、规范快递行业的发展政策,内容涉及支持快递行业发展、对快递行业监督管理、推进快递包装绿色转型等内容。

《“十四五”邮政业发展规划》立足“十四五”,提出了规模实力、基础网络、创新能力、服务水平、治理效能五大方面目标,设定了邮政业业务收入、建制村快递服务通达率、重点地区快递服务72小时准时率、八家头部企业(CR8)研发经费投入增长、可循环快递包装保有量等12项指标。预计到2025年,快递业务量超过1500亿件,快递业务收入超过15000亿元,形成多个年业务量超过200亿件或年业务收入超过2000亿元的邮政快递品牌。

行业发展现状

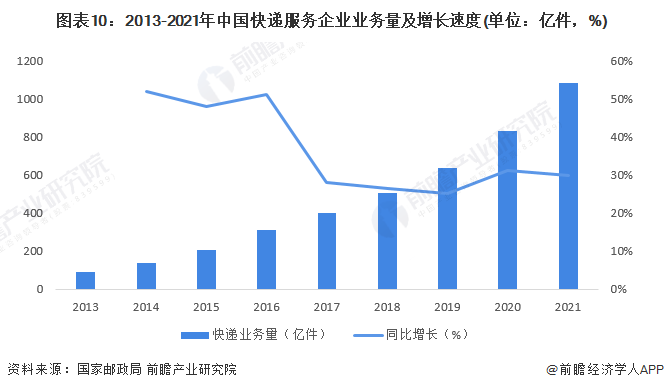

1、中国快递行业业务量:高速增长

近年来,随着市场需求的快速提升以及快递行业的高速发展,快递业务量也在高速增长。2013-2021,我国快递业务总量迅速增长,保持在20%以上的增长速度。2021年,全国快递服务企业业务量累计完成1083.0亿件,较2020年增长29.9%。

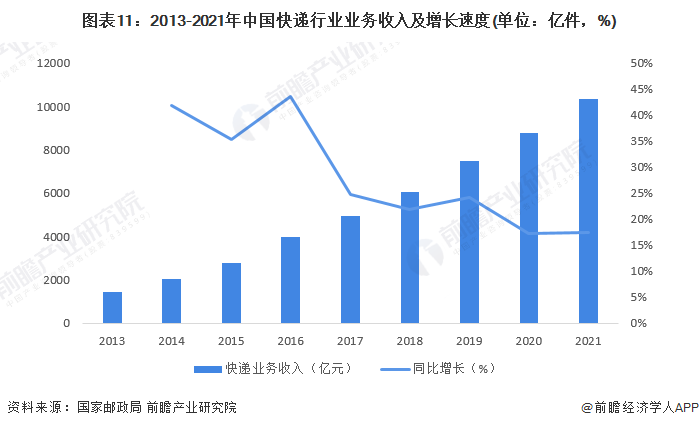

2、中国快递行业业务收入:同步提升

快递行业业务收入方面,2013-2021年,快递行业业务收入同步提升,2021年,中国快递行业业务收入累计完成10332.3亿元,较2020年增长17.5%。

3、中国快递行业市场份额:稳步提升

从快递行业业务收入占邮政全行业收入比重来看,2013年以来,随着我国快递行业的快速发展,快递业务在邮政全行业市场份额稳步提升,2013-2021年,我国快递业务收入占邮政全行业收入比重由56.6%提升至81.7%。

行业竞争格局

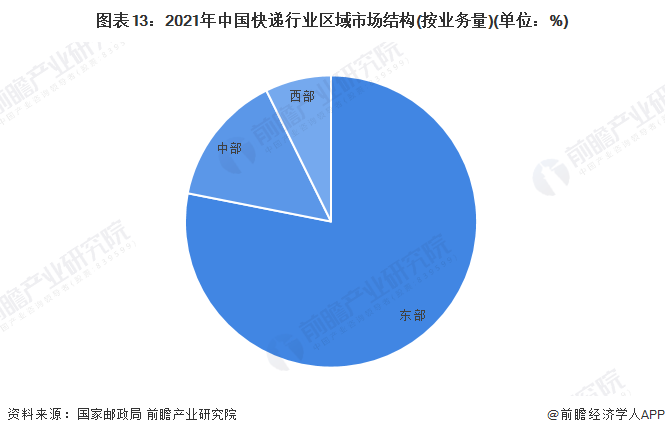

1、区域竞争:广东省快递业务量最多

2021年,东、中、西部地区快递业务量比重分别为78.1%、14.6%和7.3%,与2020年同期相比,东部地区快递业务量比重下降1.3个百分点;中部地区快递业务量比重上升1.3个百分点;西部地区快递业务量比重基本持平。

根据国家邮政局公布数据显示,2021年,在中国各省市快递业务量排名中,广东省、浙江省、江苏省分别位于前三名,快递业务量分别为294.57亿件、227.81亿件和86.07亿件。

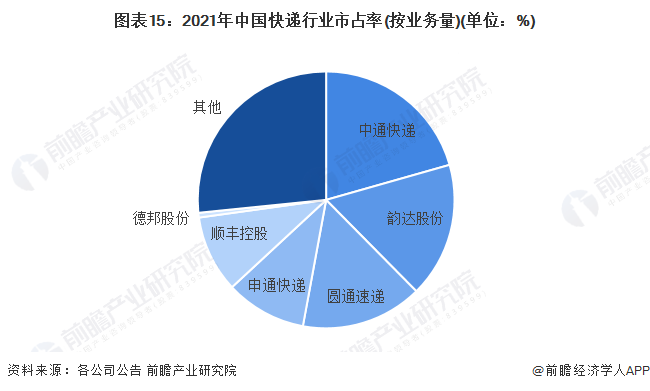

2、企业竞争:中通快递市占率最高

2021年,在中国快递行业企业中,中通快递市占率(按业务量)最高,超过了20%;其次是韵达股份和圆通速递,市占率均超过15%;上述三家头部企业市占率合计超过50%。

行业发展前景及趋势预测

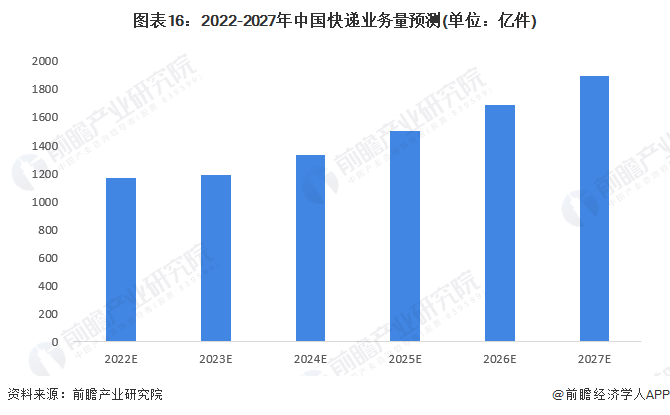

1、行业发展前景预测:2025年快递业务量超过1500亿件,快递业务收入超过15000亿元

2021年,国家邮政局、国家发展改革委、交通运输部联合印发《“十四五”邮政业发展规划》,规划提出了规模实力、基础网络、创新能力、服务水平、治理效能五大方面目标,设定了邮政业业务收入、建制村快递服务通达率等12项指标。预计到2025年,快递业务量超过1500亿件。据此,前瞻根据2020-2025年的复合年增长率初步测算,2027年快递业务量约为1897亿件。

根据《“十四五”邮政业发展规划》,预计到2025年,邮政业年业务收入超过1.8万亿元,邮政业日均服务用户超过9亿人次,快递业务收入超过15000亿元。据此,前瞻根据2020-2025年的复合年增长率初步测算,2027年快递业务收入约为18573亿元。

2、行业发展趋势预测:竞争深化、下沉布局、发力国际、绿色快递

未来,快递行业将竞争深化,快递生态演变加速;增量拓展,下沉市场布局加快;发力国际,笃定方向迎接挑战;绿色安全,仍是高质量发展前提。

更多本行业研究分析详见前瞻产业研究院《中国快递行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对快递行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来快递行业发展轨迹及实践经验,对快递行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT