预见2025:《2025年中国多模态大模型行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:阿里巴巴(09988.HK,BABA.US);百度(09888.HK,BIDU.US);腾讯(00700.HK, TCEHY);科大讯飞(002230.SZ);万兴科技(300624.SZ);三六零(601360.SH);昆仑万维(300418.SZ);云从科技(688327.SH);拓尔思(300229.SZ)等

本文核心数据:备案数量;收费模式;市场规模;区域占比等

产业概况

1、定义及特征

多模态(Multimodality)是指集成和处理两种或两种以上不同类型的信息或数据的方法和技术。在机器学习和人工智能领域,多模态涉及的数据类型通常包括但不限于文本、图像、视频、音频和传感器数据。多模态系统的目的是利用来自多种模态的信息来提高任务的性能,提供更丰富的用户体验,或者获得更全面的数据分析结果。多模态大型语言模型(Multimodal Large Language Models,简称MLLMs)是一类结合了大型语言模型(Large Language Models,简称LLMs)的自然语言处理能力与对其他模态(如视觉、音频等)数据的理解与生成能力的模型。这些模型通过整合文本、图像、声音等多种类型的输入和输出,提供更加丰富和自然的交互体验。

2、产业链剖析:产业链是庞大而复杂的系统

多模态大模型产业链是一个庞大而复杂的系统,涵盖了从硬件设施到软件开发的各个环节,主要包括基础层、模型层和应用层。其中,基础层主要包括硬件和基础软件,模型层主要是多模态大模型的种类,包括CLIP、BLIP、BLIP-2、dreamLLM、LLaMA、LLaVA、flamingo、mini-GPT4等,应用层则是指大模型结合行业的进一步升级应用形成的行业大模型,主要包括生产制造领域、生活娱乐领域和公共服务领域等。

中国大模型产业链上游基础层硬件环节参与者有英特尔、英伟达等,基础软件环节参与者有华为、腾讯、紫光同创;中游模型层参与者有OpenAI、Meta、Google、阿里、华为、百度、360、科大讯飞等;下游应用层参与企业有用友网络、京东、阿里巴巴、金山办公和科大讯飞等。

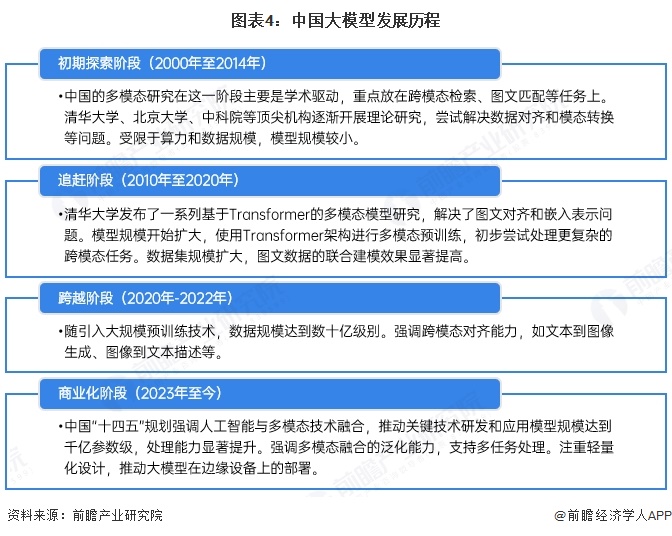

行业发展历程:多模态大模型进入商业化阶段

中国的多模态大模型行业在国际研究的基础上迅速起步,依托政府支持、企业投入和学术力量,逐步形成自主创新能力,推动多模态大模型从基础研究到产业应用的全面发展。未来,中国在这一领域有望进一步引领全球技术发展,实现从“追赶”到“引领”的跨越。

行业政策背景:政策鼓励多模态大模型提升自主研发能力

多模态大模型政策上,从加大资金支持、加大大型多模态大模型等向企业开放力度、简化预算编制、简化紧急多模态大模型调用流程、建立多模态大模型共享资源数据库等方面进行了政策上的支持。这些政策有利于提高科技成果区域转化效率,提升多模态大模型的自主研发能力。国家层面多模态大模型行业政策汇总如下:

行业发展现状

1、中国大模型监管备案要求

2022年12月和2023年7月,国家互联网信息办公室先后发布并实施了《互联网信息服务深度合成管理规定》和《生成式人工智能服务管理暂行办法》,两项法规分别针对信息服务深度合成和生成式人工智能服务提出了监管规范,要求相关国内企业在国内实施相应服务时需要进行备案。

从二者概念的法律界定上看,深度合成技术是基于算法,而生成式人工智能技术则是更加强调模型。每个模型里都包含算法,算法是设计出来的,自由度低,可解释性强;模型更加复杂,是训练出来的结果。算法是指针对特定问题的一种方法,通常由程序代码实现,比如手写识别算法,排序算法等;模型则是多个算法根据一定架构组成的集合,其是指数据通过算法进行训练后得到的一个可以解决特定问题的模块,例如手写识别模型,当向模型输入一张手写图片后,其就可以输出图片中的文字。

上述规定对相关技术的概念界定较为模糊,一定程度上扩大了二者原有的范围,尤其是深度合成技术。故目前主流观点认为,在现有法律体系下,生成式人工智能技术乃深度合成技术的子集,可以通过一定的解释来使生成式人工智能技术(预训练大模型技术)同时受《深度合成管理规定》的规制。因此可知国内大模型企业必须获得《互联网信息服务深度合成管理规定》或《生成式人工智能服务管理暂行办法》的备案。

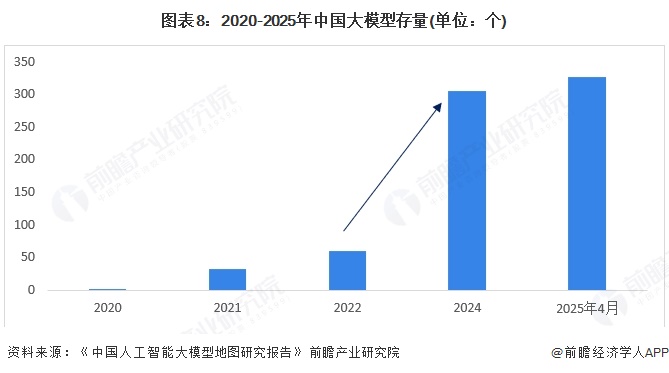

2、中国大模型已有327个备案

自2022年末起,ChatGPT以其突破性技术在全球舞台掀起了一场人工智能的革命。随之而来的,是无数大型预训练模型(Large Pre-trained Models, LPTMs)的涌现,它们如同春日里的竹笋般迅速生长,遍布学术界与工业界。这些模型的诞生标志着生成式人工智能技术的蓬勃发展,开启了一场被称为“大模型之争”的新时代序幕。

截至2024年4月底,国内共推出了约305个大模型,其中10亿参数规模以上的大模型数量达到了254家。然而,截至2024年8月,在超过300个大模型中,只有约180个大模型完成了生成式人工智能服务备案,占比约为59%。根据各地最新通告,截至2025年4月,我国已有327个生成式AI大模型通过备案、227个生成式AI大模型完成登记。

3、多模态大模型商业模式演进

早期大模型的商业模式主要为SaaS模式和PaaS模式,但随着大模型行业的快速发展以及再各行各业的快速拓展应用,以大模型为核心的MaaS模式(模型即服务)出现,MaaS模式允许大模型服务提供商将大模型的特定功能或整个模型封装为API(应用程序接口),并将其作为一种服务,提供给其他开发者或业务合作伙伴使用,是目前大模型行业一种主流的商业模式。

4、多模态大模型产品收费模式

根据对已披露的部分国内外主要多模态大模型产品的收费模式的对比,目前按照token计价和订阅模式是行业最主流的收费模式,而从收费价格来看,由于整体多模态大模型行业仍处于探索阶段,而且各家多模态大模型产品的服务质量的差异,因此不同多模态大模型产品的收费价格也有较大的差异。

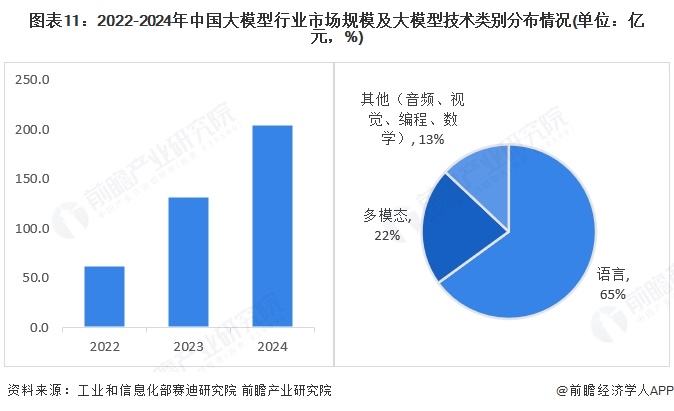

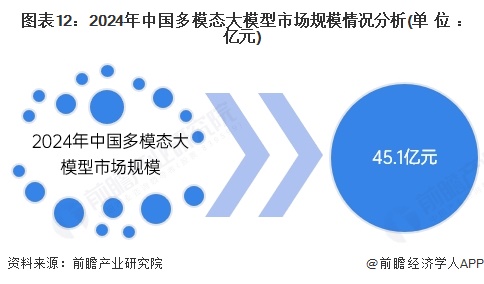

5、多模态大模型市场规模稳步增长

根据工业和信息化部赛迪研究院公布的数据显示,2023年,我国人工智能核心产业规模已达5000亿元,大模型市场规模达到132.3亿元,同比增长率为110%左右。初步测算,2024年中国大模型行业市场规模将达到205亿元。其中,多模态占据大模型比重为22%,根据大模型市场规模和多模态的占比进行初步测算,2024年,中国多模态大模型市场规模为45.1亿元。

注:中国多模态大模型市场规模=中国大模型行业市场规模(205亿元)*多模态技术占比情况(22%)

行业竞争格局

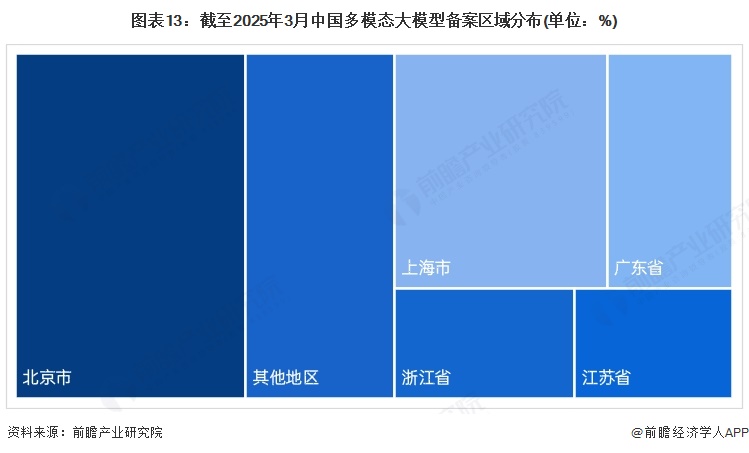

1、区域竞争:京沪粤浙苏占比近八成

全国327个大模型已通过备案,京沪粤浙苏占比近八成。根据各地最新通告,截至2025年3月,我国已有327个生成式AI大模型通过备案。从地域布局来看,全国共有23个省份已经在备案上有所布局,其中北京、上海和广东分别通过105、66、39个大模型备案。和登记相比,生成式人工智能大模型的备案流程更为严格。京沪粤浙苏五省份占榜TOP5,比重接近全国总量的80%。

2、企业竞争:百度处于领先地位

赛迪四川依据智算中心建设、万卡集群布局、知名GPU厂商合作披露情况等研究得出,算力能级和上榜企业排名呈正相关关系,第一梯队企业算力能级为第四梯队企业算力能级的两倍,彰显出算力作为多模态大模型发展核心底座支撑的重要地位。具体来看,中国人工智能多模态大模型企业综合竞争力20强可划分为4个竞争梯队。

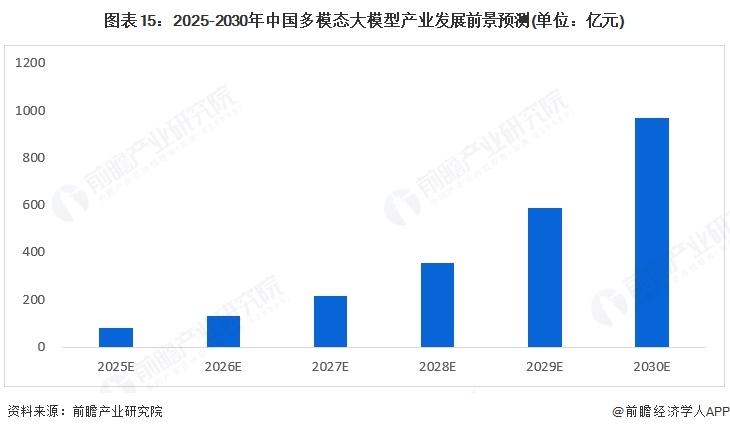

产业发展前景及趋势预测:到2030年我国多模态大模型突破千亿元

未来多模态大模型行业发展前景广阔,作为大模型产业的重要技术方向,将成为未来发展的重点。多模态技术因其能够融合文本、图像、音频、视频等多种数据形式,具备更强的泛用性和跨场景能力,满足了智慧城市、医疗、教育、元宇宙等多个领域的核心需求。随着应用场景不断拓展和技术性能提升,多模态大模型在大模型产业中的技术渗透率将持续提高,逐步从边缘应用走向主流。尤其在政策支持和市场需求双驱动下,多模态大模型有望成为推动产业升级和创新的重要引擎,其行业地位和影响力将进一步巩固。预计到2030年我国多模态大模型行业的市场规模将达到969亿元,行业复合增速将超过65%,行业前景巨大。

更多本行业研究分析详见前瞻产业研究院《全球及中国多模态大模型行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对多模态大模型行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来多模态大模型行业发展轨迹及实践经验,对多模态大...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT