他山之石可以攻玉,中国纺织服装产业的展望 ——对比日本纺织服装转型升级经验

导读:从2017年开始,我国服装销量开始下滑,在2020年疫情影响下,线下服装零售店遭受到了巨大冲击,服装生产制造向东南亚区域转移趋势明显,通过对比分析,现阶段我国服装产业的发展现状与日本在70年代-80年代期间类似,未来,我国纺织服装产业又将会有哪些发展趋势?

一、中国纺织服装产业发展

自古以来“衣食住行”一直是人们最基本的消费需求,其中服装作为重要的可选消费品与人们的生活息息相关,市场规模非常庞大,增长较为稳定。1983年全国取消布票,我国纺织服装产业开始逐步市场化,进入快速发展阶段。发展早期我国服装消费以杂牌和香港品牌为主,20世纪90年代及21世纪早期国产品牌纷纷成立,此后我国服装市场发展主要分为以下五个阶段。

表1:我国纺织服装行业发展历程

纺织服装行业属于顺周期行业,随着我国国内生产总值增速的持续放缓,我国纺织服装产业从2014年开始正式过渡到稳定调整期,行业增速迅速下降,成交额水平一直保持较为低速的增长。

图1:2010-2019年纺织服装产业与GDP增速比较情况

数据来源:国家统计局,前瞻产业研究院

随着我国劳动力成本逐渐提高,我国人口红利逐渐消失,2017-2019年,纺织服装行业整体营业收入规模大幅度下滑,2020年受到疫情影响线下服装业经营水平,致使整体纺织服装产业在2020年加速下滑,到2021年,随着国内疫情得到控制,纺织服装行业逐步恢复,截止2021年4月,国内纺织服装行业营收累计同比12.56%,出口交货值累计同比7.78%,纺织服装行业正缓慢复苏之中。

图2:2017-2021年4月中国纺织服装行业营业收入规模水平

数据来源:国家统计局,前瞻产业研究院

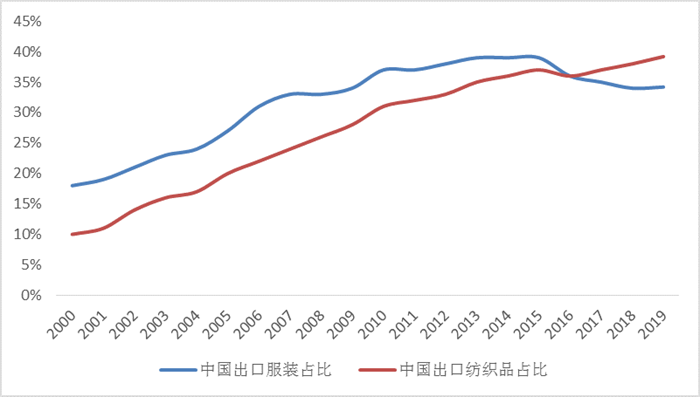

2000-2015年,我国服装业出口呈现出逐年递增的现象,尤其在2015年,我国服装业出口金额占全球比例的39%,但在2016年后,我国服装行业的出口额开始下滑,到2019年出口占比全球规模比例下降至34.2%。而我国纺织品出口则持续表现出强劲的增长态势,出口占比一路升高,到2019年我国纺织品出口竞争力有所提升,出口额为1200亿美元,占全球纺织品出口金额的39.2%,较2018年提升1.3个百分点,反映出我国纺织面料、化纤等产品在国际供应链中作用提升。

图3:2000-2019年中国纺织服装行业出口占比情况

数据来源:WTO,前瞻产业研究院

2000-2015年,我国服装业出口呈现出逐年递增的现象,尤其在2015年,我国服装业出口金额占全球比例的39%,但在2016年后,我国服装行业的出口额开始下滑,到2019年出口占比全球规模比例下降至34.2%。而我国纺织品出口则持续表现出强劲的增长态势,出口占比一路升高,到2019年我国纺织品出口竞争力有所提升,出口额为1200亿美元,占全球纺织品出口金额的39.2%,较2018年提升1.3个百分点,反映出我国纺织面料、化纤等产品在国际供应链中作用提升。

二、日本纺织服装产业发展历史

作为东亚文化圈的大国,中国和日本的经济发展、消费习惯、零售结构等方面有相似之处。20世纪70-80年代是日本经济增速放缓、消费持续升级的阶段,也是本土新消费品龙头密集诞生和成长的时期。1974年石油危机导致经济增速由之前的10%以上降至5%左右,此后基本维持中低速增长。但低速增长的背后是居民收入已经达到较高水平,消费结构开始进一步向旅游、医疗、教育等升级,反而诞生了一批本土消费品龙头,各行业增速放缓后优质公司与平庸公司的运营差距明显拉大。1992年后,日本经济泡沫破裂后进入增长停滞期,人口老龄化严重。居民收入达到发达国家水平,服装消费也进入成熟期,服装整体销售额及人均支出均逐年下降。日本消费市场出现明显分化,高端消费保持稳定,大众消费者对服装品牌的追捧则有所淡化,服装不再是阶层划分、个性展示的重要标志,而更加注重服装消费的本质,即服装产品本身。

图4:日本纺织服装产业发展历程

图片来源:视觉中国,前瞻产业研究院制作

从服装行业来看,20世纪80年代日本政府鼓励消费、拉动经济增长,80年代中后期日元升值、房价上涨,日本出现资本泡沫,导致欧美奢侈品牌在日本迎来快速增长。1986年日本从欧共体国家进口服装总额为3.6亿美元,1990年这一金额增至15.6亿美元。随着生产规模的扩大和产能的提高,日本国内市场逐渐趋于饱和。特别是泡沫经济崩溃之后,产业规模不断萎缩,纺织企业缩减生产设备,加快了生产业务向中国等海外转移的速度。同时,周边国家纺织业的迅速崛起,使得日本纺织业在价格、质量上的优势消失殆尽,其中中国纺织产品对日本市场的影响最为明显。

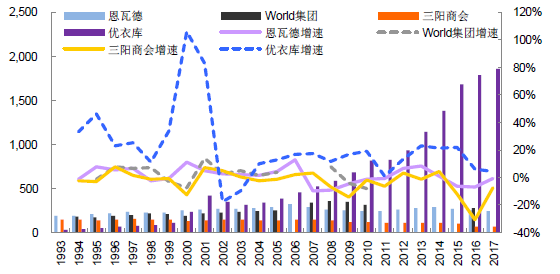

2009年后,美国服装企业GAP创立的SPA模式开始为部分日本企业所效仿,通过生产、销售一体化控制全产业链成本,提供物美价廉的衣服从而在低迷市场中抢占份额,“破坏式创新”成为新商业模式的代表。因此需求变化及以优衣库为代表的新模式竞争对手的冲击使得日本原有服装企业收入普遍出现下滑,1993年后服装行业龙头、当时采用传统批发模式的恩瓦德、World集团、三阳商会收入出现下滑,而优衣库体量较小、产品较竞争对手具有价格优势,1998年后转型SPA模式主打高性价比,收入实现持续增长。

服装行业中批发模式收入占比下降,优衣库等品牌商向零售端延伸开设直营店,产销环节连接更为紧密为消费者提供更有竞争力的服装商品。行业增速放缓、需求分化后服装企业运营也逐渐精细化,1975年后日本服装行业逐步进入成长后期及成熟期,市场规模增速放缓甚至转为负数,行业需求快速提升、所有公司都能成长的“草莽时代”落幕,运营质量更高的公司迎来脱颖而出、剩者为王的阶段。日本服装行业中批发模式收入占比下降,传统百货类型的企业营业收入快速下降,而优衣库等品牌商向零售端延伸开设直营店,产销环节连接更为紧密为消费者提供更有竞争力的服装商品。

图5:20世纪90年代日本服装产业迎来变革

资料来源:Bloomberg,前瞻产业研究院

三、新发展阶段与纺织服装产业展望

在外部环境不确定加大,国内产业增速放缓,需求减少的“十四五”时期,我国进入新发展阶段,对于纺织服装产业而言,则面临着更大的市场挑战。

相比于其他国家而言,我国纺织服装产业仍然存在龙头企业不突出、产品价值水平较低、创新研发意识较差、产业链联系不够、品牌和时尚创意设计能力不强等问题,对比与日本经验而言,本文认为会存在几个大体趋势。

(一)高性价比趋势

对比日本服装产业发展情况,我国现阶段的服装产业规模大体趋势与日本70年代-80年代期间类似,目前中国经济增速放缓,国内服装产业整体规模下滑趋势明显,甚至部分细分领域出现负增长,服装出口规模下降,将整体服装产业拉入成熟调整时期。另外一方面随着我国国内居民经济效益下滑,居民会在经济下行时期降低对于服装产品的消费水平,从而选择更为高性价比的服装(这一点与日本在之前阶段的表现一致)。

(二)产业结构将迎来变革,“剩者为王”时代来临

随着国内消费者对于品牌的支付能力下降,结合服装产业消费个性化的特点,国内纺织服装企业将会迅速淘汰行业内的低质量企业,国内纺织服装企业将会迎来大变革时代,特别是中国高度发达的电商和物联网技术将会进一步加快这个变革的发生。对于传统模式下的服装企业很有可能像日本20世纪90年代一样被新型服装企业或者其他先行龙头企业抢占市场份额,甚至被取代。而中小型优质的服装企业将会凸显,新模式、新材料、新制造、新设计等元素将构筑服装产业的增长点。

(三)国内品牌将会更加注重提升运营能力,优化商业模式

过去而言,国内企业通过代工生产积累了较强的生产加工能力,但是在服装上的运营能力和商业模式上的优化仍然存在一定的不足。目前我国纺织服装生产企业向东南亚转移发展的趋势越发明显,越是需要国内优质企业提升自身的运营能力,优化品牌商业模式,例如优衣库SPA模式等。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT