预见2025:《2025年中国运动服行业全景图谱》(附市场现状和发展趋势等)

行业主要上市公司:探路者(300005.SZ)、泰慕士(001234.SZ)、嘉麟杰(002486.SZ)、三夫户外(002780.SZ)、安踏体育(2020.HK)、李宁(2331.HK)、特步国际(1368.HK)、361度(1361.HK)等

本文核心数据:运动服市场规模;运动服产品构成;运动服销售渠道构成等

行业概况

1、 定义

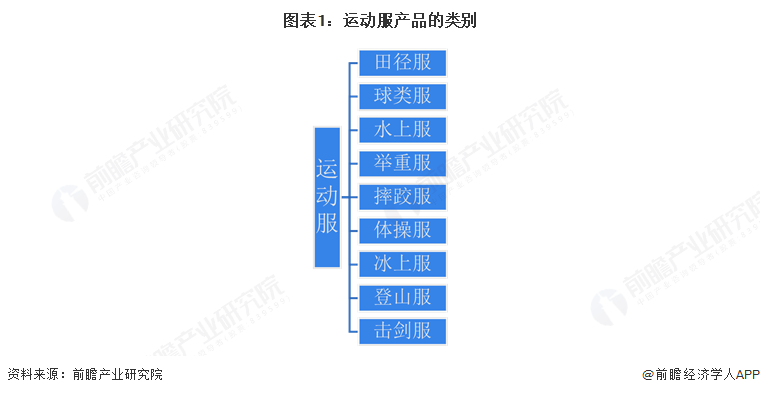

运动服是指专用于体育运动竞赛的服装,通常是按照运动项目的特定要求设计制作,运动服主要分为田径服、球类服、水上服、冰上服、举重服、摔跤服、体操服、登山服、击剑服9类。广义上运动服还包括从事户外体育活动所穿用的服装,现多泛指用于日常生活穿着的运动休闲服装。

2、 产业链剖析:知名运动服企业通过品牌授权专业代工厂进行生产占比较高

我国运动服产业链上游为纺织原材料以及纺织设备供应商,原材料包括棉、麻、毛等主要纺织原料。橡胶、皮革等装饰物,以及聚酯纤维、氨纶纤维等化工品,这些化工品具有最佳的伸展性,被广泛用于各种运动服中,以提高服装的适应性;中游包括各种运动服的生产制造;下游主要通过线上电商平台,或线下自营店、专卖店等渠道进行销售。

我国运动服行业上游原材料中,纺织布料企业包括江苏联发纺织股份有限公司、福建百宏聚纤科技实业有限公司等,知名皮革企业有彤美皮革、兴业皮革,化工品供应商的包括旭化成等氨纶纤维制造企业,纺织机械行业代表性企业有金鹰股份、经纬纺机等;中游运动服生产企业有李宁、安踏、特步、361度等品牌企业,这些知名运动服企业不仅能自产运动服产品,也会通过品牌授权专业代工厂进行生产,例如2024年度,按销售数量计算,安踏自产鞋服的占比分别仅为26.7%及10.5%;运动服产业链下游通过淘宝、京东、拼多多等电商平台销售,或线下运营实体店进行售卖等。

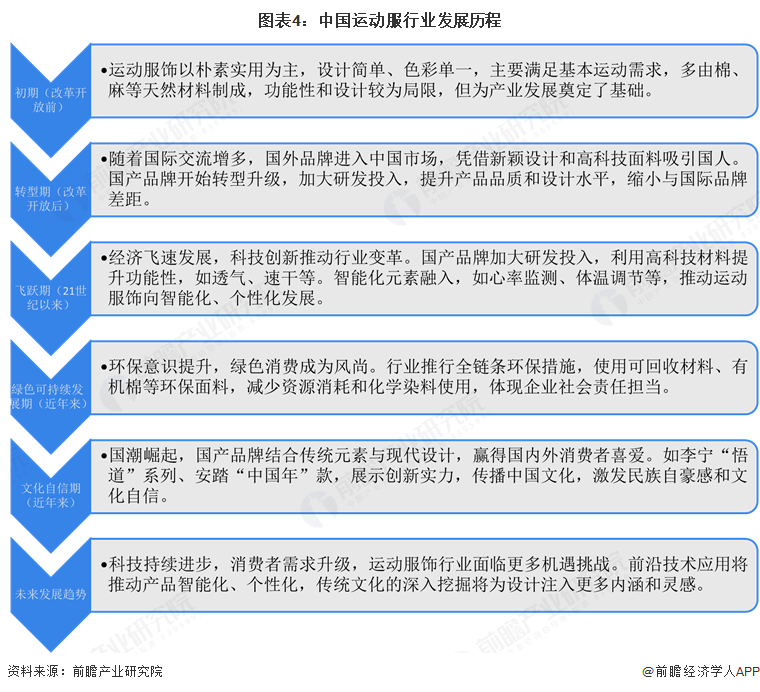

3、 行业发展历程:未来中国运动服行业向智能化、个性化以及文化内涵丰富的方向发展

中国运动服行业从朴素实用起步,改革开放前设计简单、色彩单一,多用棉麻材质,满足基本需求。改革开放后,国际品牌进入,带来新颖设计与高科技面料,国产运动服企业加大研发投入,提升品质和设计水平,缩小与国际品牌差距。21世纪以来,科技创新推动行业变革,品牌利用高科技材料提升服装功能性,融入智能化元素如心率监测、体温调节等,实现从“中国制造”到“中国创造”的转变。近年来,环保意识提升,行业推行全链条环保措施,使用可回收材料等,同时国潮崛起,结合传统元素与现代设计,赢得消费者喜爱。未来,科技的进步和消费者需求的升级将继续推动中国运动服行业向智能化、个性化以及文化内涵丰富的方向发展。

4、 行业政策方向:聚焦推动户外运动和促进体育消费

运动服作为传统服装制造行业,近年来随着户外运动和体育产业的发展而逐渐受到重视。近年来,国家相继发布政策推动运动服行业发展,主要包括促进居民消费、打造文化品牌、支持户外运动及冰雪产业等体育运动的应用场景,以及促进传统纺织服装制造也的数字化升级转型。重点政策汇总如下:

行业发展现状

1、我国运动服行业市场规模波动增长

近年来,在居民消费能力水平不断提高的背景下,我国运动服市场规模波动增长。据统计数据,2015-2019年我国运动服市场规模持续扩大,2019年达3199.3亿元,同比增长18.9%。2020年受疫情影响,规模降至3122.9亿元,同比下滑2.4%。2021年市场回暖,规模升至3549.5亿元,同比增长13.7%。2022年因疫情反复再次下滑。2023-2024年市场再度回升,2024年中国运动服行业市场规模达4089.1亿元,同比增长5.9%。

注:此处运动服包括短裤和长裤、连衣裙和短裙、上衣、毛衣、夹克和外套、运动服/运动套装、内衣、泳装、袜类、配饰(包括头饰、手套和围巾)。

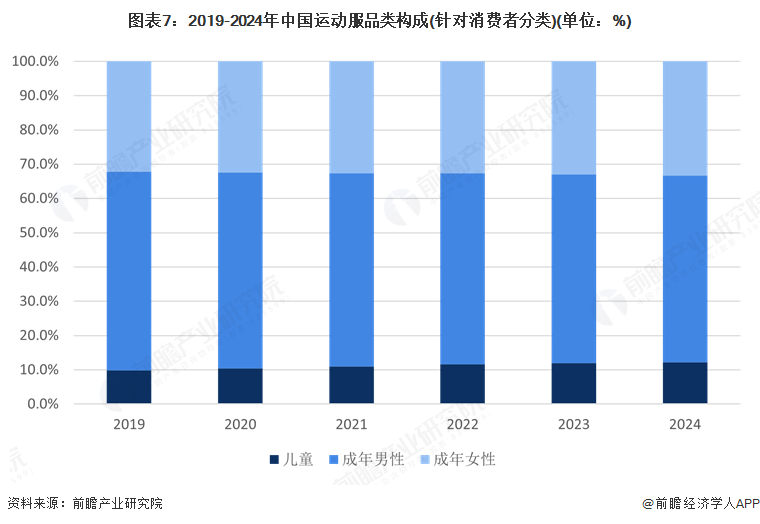

2、产品构成上看,儿童和女性运动服市场占比提升

根据统计数据,我国运动服市场产品构成呈现一定变化趋势。2019-2024年间,儿童品类占比从9.8%逐年上升至12.2%,成年男性品类占比从58.0%逐年下降至54.5%,成年女性品类占比从32.2%波动上升至33.3%。整体来看,儿童运动服市场份额逐步扩大,成年男性市场份额逐渐缩小,而成年女性市场份额相对稳定并略有增长。

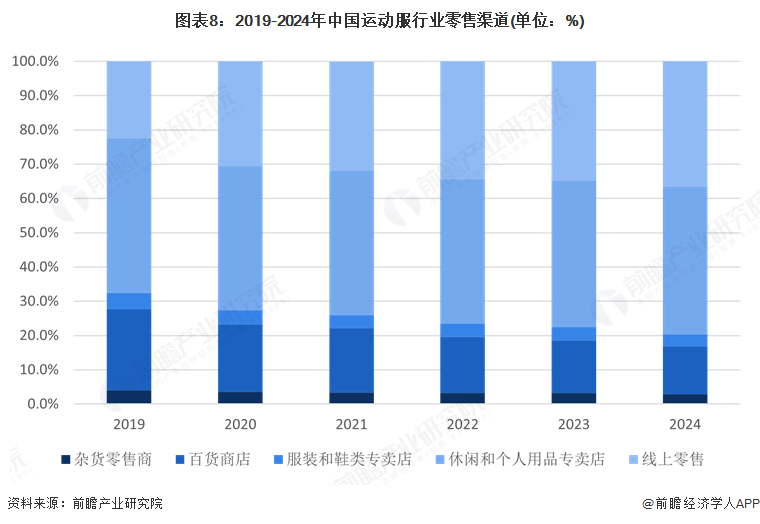

3、销售渠道上看,线上零售占比显著提高

近年来,我国运动服市场零售渠道构成变化显著。线上零售占比从2019年的22.4%一路攀升至2024年的36.6%,成为增长最快的渠道。百货商店渠道占比持续下滑,从23.7%降至14.0%。休闲和个人用品专卖店一直是重要渠道,占比稳定在42%左右。服装和鞋类专卖店及杂货零售商占比较低且波动较小。整体来看,线上零售发展迅猛,传统线下渠道占比有所下降,市场逐步向线上转移。

行业竞争格局

1、区域竞争:集中在辽宁和广东、福建地区,福建运动品牌效应强

通过企查查平台查询行业为“运动服装制造(企查查行业代码:19020102)”、登记状态为“存续/在业”的企业,截至2025年5月25日,中国相关企业4543家,从运动服制造企业的区域分布情况来看,主要分布在辽宁省,省内集聚着1726家运动服装制造企业;其次是广东省和福建省,运动服装制造企业数量分别为685家和449家,三省企业数量合计占比全国62.2%。

从代表性上市企业分布情况来看,我国运动服的主要上市公司共10家,涵盖中游运动服产品制造和下游销售等产业链环节。上市企业主要集中在沿海和体育消费发达的城市。福建省运动服上市企业数量最多,达3家,且均为知名企业,如安踏体育、特步国际和361度;其次是北京、上海和浙江,各有2家上市公司。

2、企业竞争:安踏、361度等国内品牌市场份额逐渐扩大

从参与国内运动服市场的企业上看,国际企业在国内运动服市场占据重要地位,从数据披露的2019-2024年中国运动服行业竞争企业市场份额来看,耐克和阿迪达斯等品牌市场份额较高,但近年来国内品牌逐渐崛起,如安踏市场份额从2019年的15.3%增长至2024年的23.0%,李宁市场份额也有所提升。斯凯奇市场份额相对稳定,361度市场份额略有增加。

整体来看,国际品牌与国内品牌在国内市场竞争激烈,国内品牌市场份额逐渐扩大,国际品牌市场份额有所下降。

行业发展前景及趋势预测

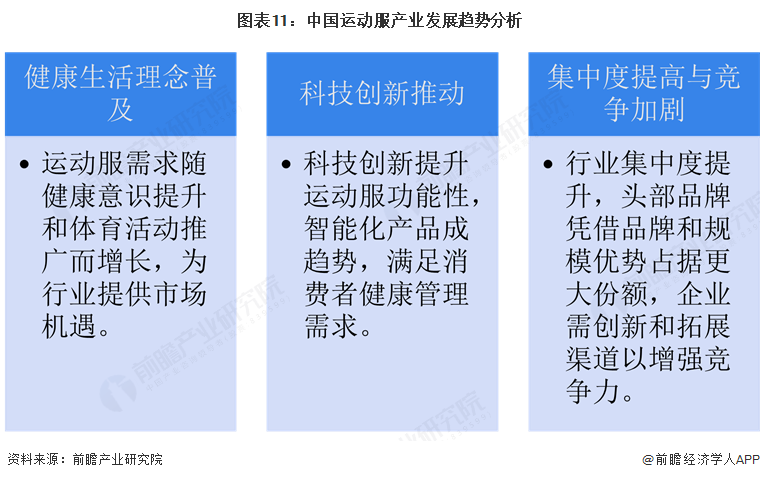

未来,中国运动服行业将受健康生活理念普及、运动消费升级等因素推动,市场规模有望进一步扩大。同时在数字科技创新的背景下,人工智能助力产品功能提升,运动服生产制造效率将进一步得到提升。未来行业集中度将进一步提高,头部品牌、尤其是国内运动潮牌优势凸显,企业需不断创新和拓展营销渠道。

更多本行业研究分析详见前瞻产业研究院《中国运动服行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对运动服行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来运动服行业发展轨迹及实践经验,对运动服行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT