2018年中国数字音乐产业发展现状与趋势 正式进入付费时代【组图】

2015年12月1日,原国家新闻出版出版广电总局发布的《关于大力推进我国音乐产业发展的若干意见》中确立了音乐产业的重要性,之后文化和旅游部发布了《文化部关于推动数字文化产业创新发展指导意见》,强调了要创新网络音乐等数字文化内容产品付费模式,将广泛用户基础转化为有效消费需求。

根据中国音数协音月制造业推动工作联合会发布的《中国数字音乐产业发展报告2019》,可将数字音乐划分成以下几类。

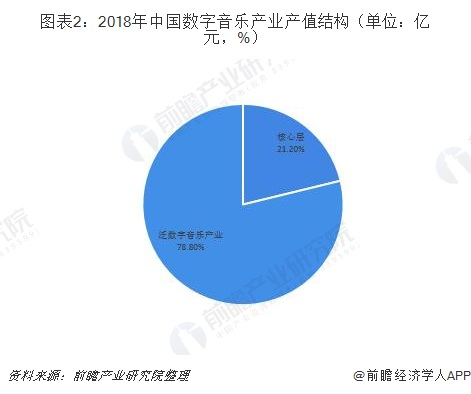

2018年以来,我国的数字音乐产业走过了产业内容不断创新、产业结构逐渐整合、产业模式趋于共享、产业愈发繁荣的一年,2018年中国数字音乐产业总产值达609.5亿元。其中核心层129.2亿元,泛数字音乐产业480.3亿元。

数字音乐正式进入“付费时代”

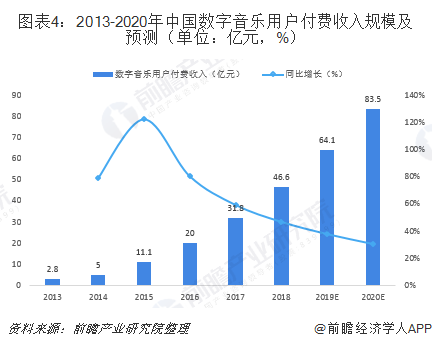

产值规模不断扩大且稳步增长的内在驱动力在于下载和流媒体。在全球音乐市场呈现稳步增长的态势,音乐市场越来越朝着数字化发展的大环境下,中国数字音乐产业中下载和流媒体订阅在市场总体规模中占比达17%,预示着中国数字音乐正式进入“付费时代”。

与全球音乐相比,中国付费音乐模式多样性走在前列,音乐消费市场不断崛起,未来实体唱片将被赋予更多的收藏意义,销量将持续下降;单曲付费下载在未来或逐渐被会员和流量包等功能所替代,但用户对数字专辑/单曲、线上线下场景融合/音乐节/live house等现场演出体验、音乐直播、粉丝周边和高质量硬件的娱乐消费需求和要求都在不断提升,这些模式对于音乐产业的贡献都会有强劲的增长趋势。

付费意愿仍有进一步提升的空间

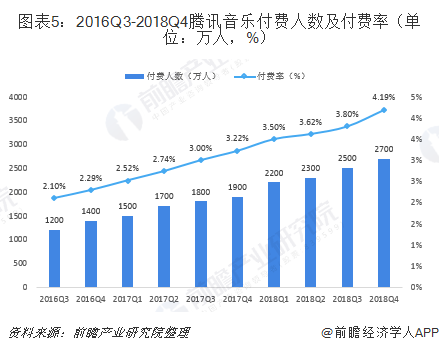

流媒体付费订阅的增长推动了音乐行业整体收益的上涨,付费订阅(包括会员享曲库、高品质下载)的模式逐渐被市场接受。截至2018年底,全球流媒体付费订阅数达2.55亿,该数字意味着,全球今年将有超过3%的人口订阅使用付费流媒体服务。

以腾讯音乐为例,腾讯音乐招股说明书显示,截至2018年12月,腾讯音乐在线付费用户增长至2700万人,同比增长39.18%。虽然付费比率相较之前有显著提升,但用户的付费意愿仍然较为缓慢,与成熟的欧美市场以及视频流媒体领域相比仍有一定差距。

以上数据来源参考前瞻产业研究院发布的《中国移动音乐行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对专业音响设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来专业音响设备行业发展轨迹及实践经验,对专业音响...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT