2019年中国化纤行业发展现状和产品趋势分析 企业盈利能力两极分化,下游需求稳增长【组图】

2019年一季度化纤行业企业生产经营压力较大,经济效益和运行质量相比2018年同期明显回落;企业盈利呈现两极分化特征。一季度,国际原油价格持续上涨,虽给化纤行业提供成本端的支撑,但市场需求不旺,化纤行业难以有效向下游转移成本压力,行业利润空间被挤压。1~2月受春节影响,下游需求减少,化纤行业受成本和需求两头挤压,行业运行艰难。3月份,随着需求的逐渐恢复,行业运行有所好转。综合龙头企业动向、供需结构调整来看,2019年化纤行业、企业将继续提升自身产品结构,进而提升行业抗风险能力。

中国化纤企业盈利能力呈现两极分化特征

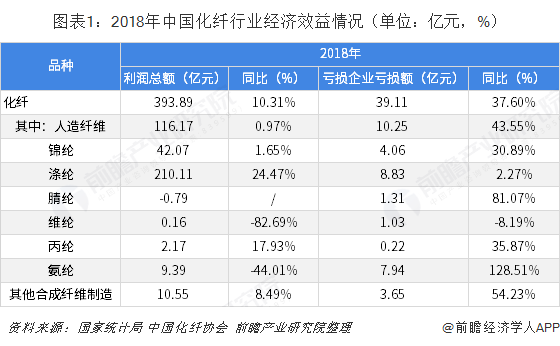

2018年,中国化纤行业实现主营业务收入7989.58亿元,同比增长12.42%;实现利润总额393.89亿元,同比增长10.31%。行业利润的增加,从市场层面来说,主要归功于产品价格的上涨和下游需求的跟进,但其本质是供给侧结构性改革取得一定成效,供求关系得到改善,另外新产品开发也在加快,在品牌、品质、品种方面均有提升。2018年,行业亏损面18.23%,比2017年扩大了5.21个百分点,亏损企业亏损额同比也大幅增加37.6%,反映出企业盈利能力两极分化特征明显。

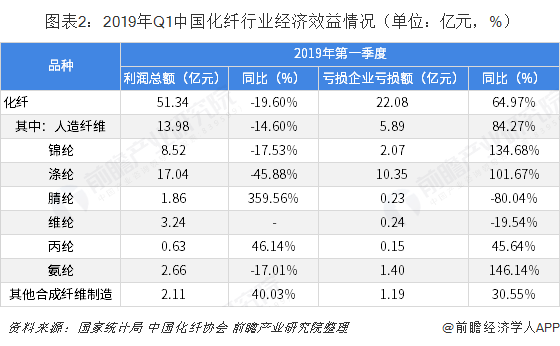

从2019年一季度数据来看,化纤行业主营业务收入2058亿元,同比增长16.21%;实现利润总额51.34亿元,同比减少19.60%。此外,行业亏损面30.52%,亏损企业亏损额同比增加64.97%,盈利两极分化特征持续。涤纶、人纤和锦纶三大行业利润总额同比均出现明显减少,同比分别减少45.88%、14.60%和17.53%。

化纤行业下游需求平稳增长

从产品下游应用看,化学纤维经过防治成布后,主要应用于服装和家纺领域;另外有一部分材料可用于工业用途,例如汽车轮胎帘子布。

2019年第一季度,化纤下游需求保持平稳增长,主要下游直接产品中,除帘子布产量同比出现减少,其他产品均有不同程度的增长,但增速均小于化纤产量的增长(2019年第一季度化纤产量为1261.4万吨,同比增长15.30%)。

加弹、织机的开机率在3月份恢复至高位,对化纤的刚需支撑性较强,经编、圆机、花边的开机率与2018年同期相比略有降低。另外,因4月增值税税率要下调,税差上的影响使得部分终端工厂提前在3月备货部分的4月原料,非常规采购也体现在对化纤的需求增加。

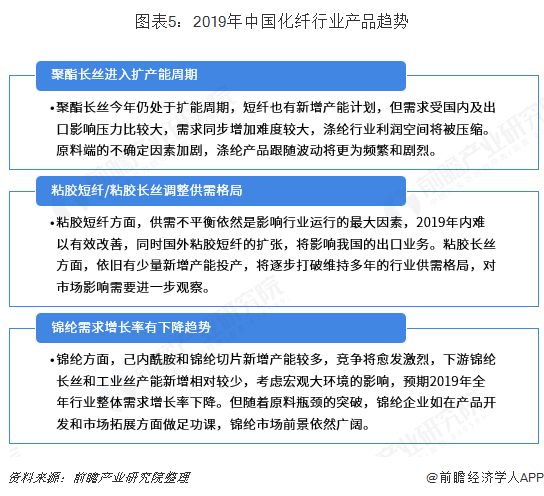

中国化纤行业产品趋势

2019年一季度化纤行业企业生产经营压力较大,经济效益和运行质量相比2018年同期明显回落。一季度,国际原油价格持续上涨,虽给化纤行业提供成本端的支撑,但市场需求不旺,化纤行业难以有效向下游转移成本压力,行业利润空间被挤压。1~2月受春节影响,下游需求减少,化纤行业受成本和需求两头挤压,行业运行艰难。3月份,随着需求的逐渐恢复,行业运行有所好转。

未来,通过提升化纤行业自身产业结构,进而提升行业抗风险能力。2019年,PX进入扩产周期,供需将逐步宽松,而PTA预计仍将处于紧平衡,聚酯产业链利润将向下游PTA、聚酯环节转移,产业链利润分配趋于更加均衡,拥有PX-PTA-聚酯完整一体化产业链的企业将会保持明显的竞争优势。2019年聚酯产能扩张仍将以龙头企业为主导,产业集中度将进一步提高,有助于避免无序竞争。

具体细分行业/产品来看,化纤行业的发展趋势如下。

以上数据来源参考前瞻产业研究院发布的《中国化纤织造行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对纤维素纤维原料及纤维制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来纤维素纤维原料及纤维制造行业发展轨...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT