重磅!20大产业迁移路径全景系列之——中国房地产开发产业迁移路径及房地产开发产业发展趋势全景图

中国房地产开发产业的发展分为两个阶段:2000-2013年,房地产开发产业处于高速增长期;2014年后,房地产开发进入增长期的新阶段,房地产开发商投资增速放缓。结合中国房地产开发产业的发展历程和发展现状,本文从区域、地区、城市三个维度探究其迁移路径;并结合其迁移路径与政策导向,分析我国房地产开发产业发展趋势。

中国房地产开发产业发展现状

国有建设用地供应量增加

房地产开发是指在依法取得国有土地使用权的土地上,按照城市规划要求进行基础设施、房屋建设的行为,房地产开发包括土地开发和房屋开发。而在我国,通过出让或划拨方式依法取得国有土地使用权是房地产开发的前提条件,房地产开发必须是国有土地。我国另一类型的土地即农村集体所有土地不能直接用于房地产开发,集体土地必须经依法征用转为国有土地后,才能成为房地产开发用地。

根据中国自然资源部统计,2017年,供应国有建设用地60.31万公顷(904万亩),同比增长13.5%。其中,工矿仓储用地12.28万公顷,商服用地3.09万公顷,基础设施及其他用地36.52万公顷;住宅用地8.43万公顷,同比增长13.2%,但占建设用地总供应量的比重逐年下降。

此外,2017年,出让国有建设用地22.54万公顷,同比增长6.4%;出让合同价款44.99万亿元,同比增长36.7%,增幅远超过出让土地面积增长;整体来看,土地出让成本增加,对应房地产开发成本也会增加。

注:自然资源部公布的年鉴数据滞后一年

中国房地产开发产业发展分为两个阶段

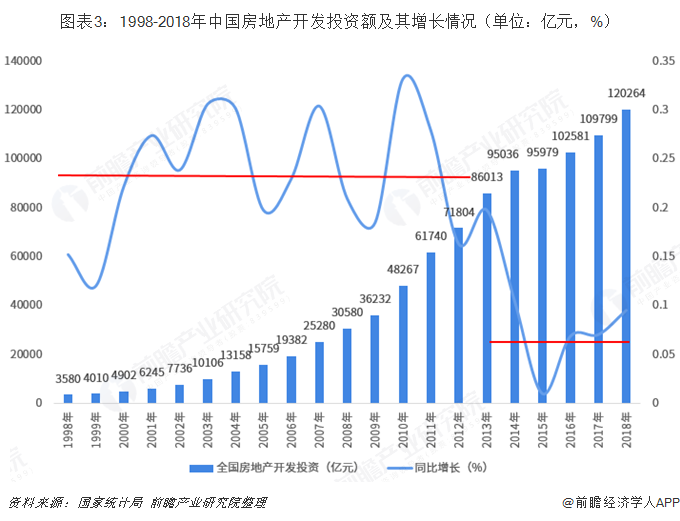

根据国家统计局发布数据,1998-2018中国房地产开发投资额逐年递增,但增速波动幅度较大;到2018年,全国房地产开发投资达到120264亿元,同比名义增长9.5%,创历史最高。

通过研究房地产开发投资额增长变化情况可以发现,2014年,中国房地产开发投资额增速呈现断崖式下降,2014年是中国房地产市场调控政策的“拐点”,由强力行政干预走向市场化,由令出中央到下放地方,在“分类调控”原则主导下,自下而上的“救市”措施频出,超过市场预期,导致多地楼市下降;2015年继续受2014年政策滞后作用影响,对房地产预期普遍不佳,房地产开发投资增速降为负值。

综上,中国房地产开发产业的发展分为两个阶段:2000-2013年,房地产开发产业处于高速增长期;2014年后,房地产开发进入增长期的新阶段,房地产开发商投资增速放缓。

全国房地产开发景气指数(国房景气指数)遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素的影响,包含了随机因素,采用增长率循环方法编制而成,每月根据新加入的数据对历史数据进行修订。国房景气指数选择2012年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的景气水平,95至105点之间为适度景气水平,95以下为较低景气水平,105以上为偏高景气水平。

结合1998-2018年国房景气指数也可以看出,2014年之前,中国房地产开发综合景气指数均处于偏高景气水平和适度景气水平,而2014年后就进入较低景气水平,2017年2月份才回归到适度景气水平。

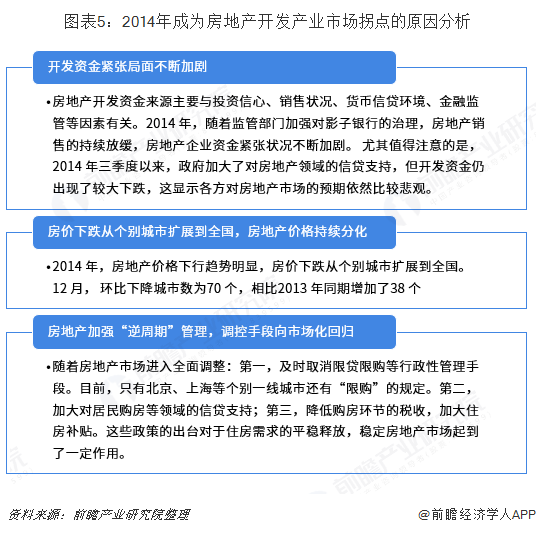

2014年成为房地产开发产业拐点的原因分析

2014开发资金紧张局面不断加剧,房地产开发资金来源主要与投资信心、销售状况、货币信贷环境、金融监管等因素有关。2014年,随着监管部门加强对影子银行的治理,房地产销售的持续放缓,房地产企业资金紧张状况不断加剧。尤其值得注意的是,2014年三季度以来,政府加大了对房地产领域的信贷支持,如信贷支持和降低税收等,但开发资金仍出现了较大下跌,这显示各方对房地产市场的预期依然比较悲观。房价下跌从个别城市扩展到全国,房地产价格持续分化,房地产市场预期悲观持续到2015年。

综上,受销售放缓、融资环境偏紧、投资信心不足等因素影响,2014年房地产投资出现断崖式下降局面。

住宅投资一直是房地产开发投资的核心

根据国家统计局发布数据,住宅类投资额逐年增加,2018年住宅投资85192亿元,增长13.4%,增速比2017年加快4.0个百分点。不论是房地产开发产业处于哪一个阶段,房地产开发投资中占比最大的始终为住宅类投资。

此外,住宅投资占房地产开发投资的比重整体也呈增加趋势,从1997年的49.6%增加至2018年的70.8%,提高了将近20个百分点。

中国房地产开发产业迁移路径分析

区域维度下:从东部地区向中西部地区迁移

从中国东部、中部和西部三个地区的房地产开发投资额绝对量看,近年来,房地产市场高速发展,各地资金相继流向房地产,三大区域的房地产开发投资额度均呈逐年递增趋势。

从中国东部、中部和西部三个地区的房地产开发投资额相对量来看,中国东部房地产投资额比重呈下降趋势,中部和西部地区的比重呈上升趋势,即中国房地产开发产业从东部地区逐渐向中西部地区迁移,但目前仍以东部地区为主。

中国房地产开发产业从东部地区向中西部地区迁移是必然的,土地建设资源是有限的,2014年中央就要求东部三大城市群发展要以盘活土地存量为主,2014年后将逐步调减东部地区新增建设用地供应,除生活用地外,原则上不再安排人口500万以上特大城市新增建设用地。而中西部地区房地产价格优势、返乡置业、政策优惠、住房消费升级等都激发了其住房需求,房地产开发产业的发展潜力较大。

地区维度下:东北、华北地区向西北、西南、华中、华南和华东地区迁移

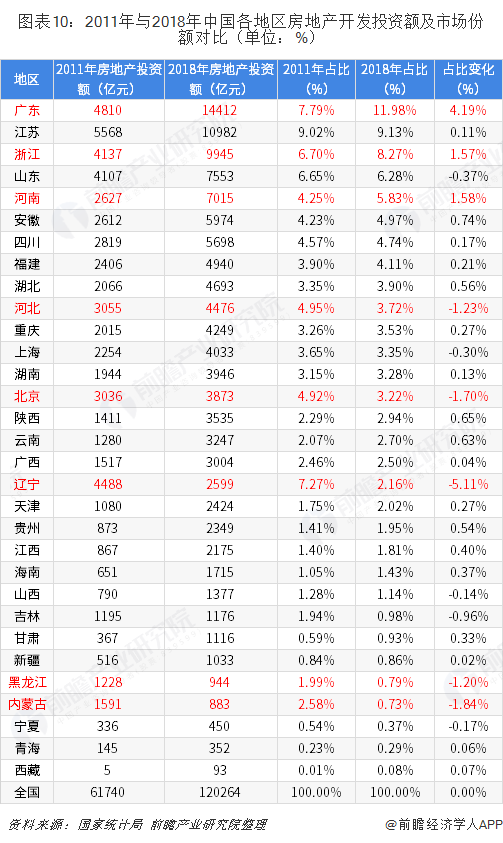

近年来,2011年房地产开发投资额增幅最大;2018年房地产市场进入相对平稳期,选取2011年和2018年作为时间节点进行对比,探索中国房地产开发企业的迁移路径。

据国家统计局统计,2011年和2018年各地区房地产开发投资额如下表所示,通过各地区市场份额占比的变化情况,占比绝对值变化在1%上下的地区有广东、浙江、河南、河北、北京、辽宁、黑龙江和内蒙古。其中,黑吉辽、北京和河北均表现为市场份额减少,房地产开发产业有迁出趋势;而广东、浙江和河南地区均表现为房地产投资份额提高,房地产开发产业不断向广东、浙江和河南等地区集中。

为了更直观的看出中国各地区房地产开发企业的迁移路径,将2011-2018年中国各地区房地产开发投资额市场份额的增减变化情况直接展示在图中,深蓝色区域表示2018年该地区房地产市场份额较2011年有所增加;而浅色地区表示市场份额比重有所减少。从图中看,分界线及其明显,东北地区、华北地区(天津除外)和华东的上海、东北地区的市场份额均下降,房地产开发企业向西北、西南、华中、华南和华东地区迁移。

城市维度下:北上广深、天津是房地产开发产业的热门城市

根据中国指数研究院研究显示,全国地级以上城市房地产开发投资吸引力TOP100具体如下,北京、上海和深圳投资吸引力保持在全国前三位,天津市第四,广州排名第五;杭州、南京、成都、武汉、重庆等核心城市经济基础强、人口流入多、市场需求旺盛,排名位居前十。

中国房地产开发产业发展趋势

房地产开发产业将围绕五大城市群发展

“十三五”规划中指出,我国未来将加快城市群建设发展,打造京津冀、长三角、珠三角世界级城市群,在全国范围内共打造19个城市群。可以预见,在国家规划层面,城市群的发展也将进入加速期。顺着三大战略规划的指引与城市发展的轨迹来看,未来中国核心城市群的空间格局也逐渐清晰起来。三大战略的叠加区域也将是未来发展最具潜力的区域。京津冀本身就是三大战略之一,发展潜力最为突出,长三角、长江中游以及成渝城市群分布在长江经济带沿线,是东中西部产业转移的最主要横向通道,而长三角以及珠三角地区都是21世纪海上丝绸之路的核心区,承担着海上对外开放以及创新升级的使命。

京津冀、长三角、珠三角三大传统城市群是基础最雄厚、经济最具活力、吸纳外来人口最多的区域,承担着引领中国经济发展方向、参与全球竞争的使命,这三大城市群不仅要建设成为世界级城市群,城市群的核心城市也要发展成为世界级城市。城市群的发展是渐次推进的,在这三大城市群之外,长江中游以及成渝城市群也正在崛起,长江中游城市群承东启西、连南接北,战略地位突出,而成渝城市群的使命更是全面融入“一带一路”和长江经济带建设。

这五大城市群无疑将成为未来中国最具发展潜力的地区,抓住这五大城市群的发展机会才能把握住中国城市发展的未来,房地产开发产业也将围绕这五个城市群发展。

2019年区域走势展望:稳字当头,区域继续分化

预计2019年,房地产调控政策以稳为主,各地房地产政策微调的频率会有所加快,但“房住不炒”和“租购并举”的政策基调并不会转变。房地产销售环境会有所放松,但不会出现重大转向。预计商品房销售有所改善,投资继续保持平稳增长。

预计2019年房地产开发产业在全国区域间继续保持分化:华东、华中、华南及西南地区的房地产走势依然可期,增速优于其他区域。东北地区受2018年土地购置和新开工加速的影响,2019年投资会继续加快,但销售仍然承压。华北地区受环境保护治理力度的加大,2018年房地产投资和销售均受到一定程度影响,增速在各区域中处于较低水平,2019年仍将继续承压,但随着京津冀协同发展步伐的加速,预计2019年华北地区走势会好于2018年。西北地区随着房价的快速上涨,投资风险上升,部分城市投资会出现负增长,销售压力较大。

以上数据来源参考前瞻产业研究院发布的《中国房地产行业市场需求预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。