-

邀请演讲

您好!感谢您的提问!

中国聚酰亚胺薄膜生产工艺还处于追赶阶段,以生产电工级聚酰亚胺薄膜为主,少数企业能生产高性能的电子级聚酰亚胺薄膜;更为高端的超薄透明PI薄膜,国内企业还未取得商业化突破。按照厚度(d)划分,PI薄膜一般可分为超薄膜(d≤8μm)、常规薄膜(8μm<d≤50μm,常见膜厚有12.5、25、50μm)、厚膜(50μm<d≤125μm,常见厚度为75、125μm)以及超厚膜(d>125μm)。软性覆铜板FCCL的微电子行业也是海底电缆制备所需的PI膜75%以上为12.5um及以下的产品。

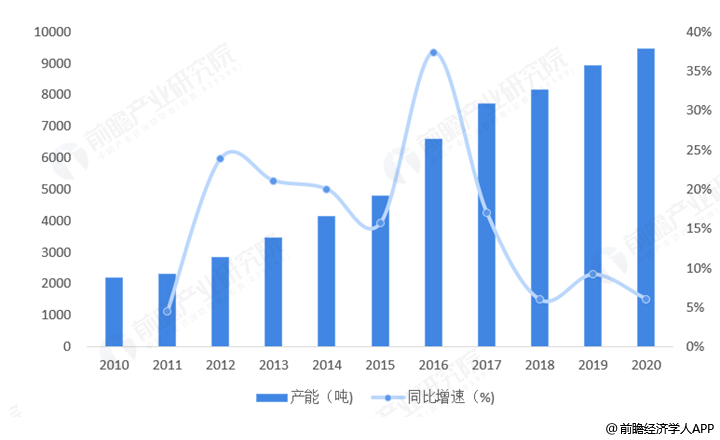

中国PI膜的供给主要以电工级为主,从整体产能来看,2020年我国PI膜的产能约在9300吨,但其中电子级的产能不到1100吨。

2020年国内聚酰亚胺薄膜产能接近9500吨,在过去十年,产能年均增速为16.1%;期间产能扩张有两个高峰期,一是2012-2014年,产能从2300吨提高到4140吨,同比增长80%;主要是多家新生产企业的进入,促进行业整体规模扩大。其次是2016-2017年间,产能从4790吨提高到7700吨,2年增长了61%,主要是国内老牌领先企业的产能扩充。如桂林电器研究所公司和山东万达微电子材料公司产能扩张升级。2019-2020年各大材料厂商、电子厂商陆续宣布扩建PI膜产线。

图表 1:2010-2020年中国PI膜产能(单位:吨)

近年来伴随微电子电路、高端绝缘领域相关产业的飞速发展,市场对高性能PI材料的需求量持续扩大,国际市场需求总量已逼近6000吨/年,国内市场约4000吨/年,其中高端电子级PI薄膜的需求量更呈现出快速增长趋势,但该类PI材料的产业化技术长期被美、日、韩等国际龙头企业掌控,打破国外垄断已成为我国微电子电路、高端绝缘领域等相关产业持续发展的必然诉求。

希望对您有所帮助!

更多本行业研究分析详见前瞻产业研究院《中国PI膜行业市场前景预测与投资战略规划分析报告》(等行业相关报告),同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人