-

邀请演讲传统电商流量成本高,转化率低

近年来,我国电子商务行业发展速度下降已经是不争的事实。2018年,我国网络购物市场交易规模约为7.7万亿元,但其增速已从2011年的67.8%下降至2018年的26.23%,增速下降41.57个百分点,预测未来其增速还将进一步下滑。

图表1:2011-2018年中国网络购物市场规模情况(单位:万亿元,%)

资料来源:前瞻产业研究院整理

伴随着流量红利的结束,传统电商增速下滑,痛点开始逐渐显现,获客成本增加,购买转化率低下等问题亟待解决。 一方面,传统电商获客成本不断上升。数据显示,2012-2017年,随着时间的推移,京东、阿里、唯品会的获客成本均水涨船高,至2017年,其获客成本分别为226元/人、279元/人和523元/人。

图表2:2012-2017年京东、阿里巴巴、唯品会获客成本情况(单位:元/人)

资料来源:前瞻产业研究院整理

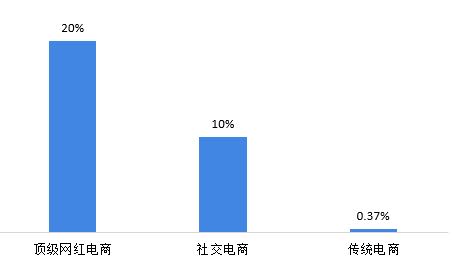

另一方面,传统电商的购买转化率远不及社交电商。传统商家适用于二八法则,80%的客户被20%的商家吸收,该类商家可以用相对较低的成本获得较高的回报;然而剩下80%的商家却在激烈竞争20%的客户,成本较高但回报却低。因此,卖家整体上对费用较为敏感,成本控制诉求较强。此外,传统电商上库存商品种类全面,缺少针对性及精度导致转化率偏低。数据显示,社交电商的购买转化率在10%左右,而传统电商仅为0.37%。

图表3:网红电商、社交电商和传统电商的购买转化率对比(单位:%)

资料来源:前瞻产业研究院整理

社交、电商场景加速融合,社交电商应运而生

2018年中国社交电商行业从业人员规模将突破3000万人,从业人员数量将呈现高速增长,随着社交电商在社交群体中认知度和认可度的逐步提升,以及领先社交电商经营规模和品牌影响力的快速壮大,都使得越来越多的人参与到社交电商队伍中来,前瞻产业研究院认为,社交电商从业人员数量增长正在进入加速通道,2018年社交电商从业人员规模预计为3032万人,增长速度达到50.2%,社交电商行业的参与者已经覆盖了社交网络的每一个领域。

图表4:2014-2018年中国社交电商用户规模及增长情况(单位:万人,%)

资料来源:前瞻产业研究院整理

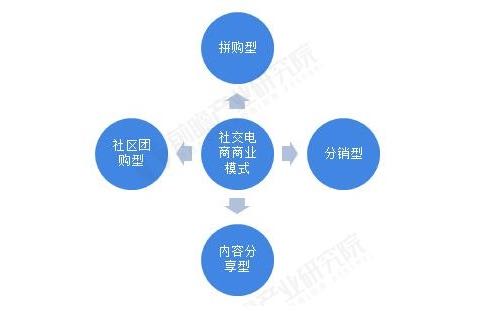

同时,社交电商模式也呈现多样化。社交电商按照社交对电商影响的主要环节,可以分为拼购型(主要影响分享传播)、分销型(主要影响销售模式)、内容分享型(主要影响购买决策)、社区团购型(主要影响需求获取)四种社交电商模式。

图表5:社交电商商业模式种类

资料来源:前瞻产业研究院整理

综上,近年来随着流量红利的殆尽,社交电商凭借其社交属性快速崛起,顺势腾飞,有利可图。

感谢您的提问,希望对你有帮助。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人