-

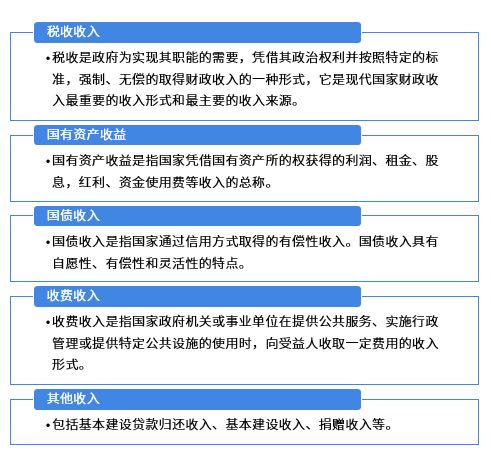

邀请演讲财政收入包括税收收入、国有资产收益、公债收入、收费收入、其他收入五大部分。国有资产收入指政府借其所拥有的财产而取得的租金、利息或变卖价款等收入,可分为国有不动产收入和动产收入两类。公债是各级政府借债的统称,中央政府的债务称为中央债,又称国债;地方政府的债务称为地方债。我国地方政府无权以自身名义发行债务,故常将公债与国债等同起来。

国有资产收入中动产收入是包括债券收入的,与公债收入并不矛盾。前者所述的是用国有资产去购买债券从而获得的债券收益;后者是由国家发行的债券,是中央政府为筹集财政资金而发行的一种政府债券,是中央政府向投资者出具的、承诺在一定时期支付利息和到期偿还本金的债权债务凭证,由于国债的发行主体是国家,国债是国家信用的主要形式。前者的发行主体可以是社会的任一主体发行的债券,后者是指"国家"主体发行的债券。

图表1:财政收入构成

资料来源:前瞻产业研究院整理 -

邀请演讲

你好,欢迎提问,希望以下回答可以帮助到你

国有资产收入指政府凭借其所拥有的财产而取得的租金、利息或变卖价款等收入。在历史上,国家直接保有财产的收入,包括来自公有财产的租金、利息或其变卖价款,曾一度作为财政收入的主要来源。

国有资产收入可以分为国有不动产收入和动产收入两类。

国有动产包括有形动产和无形动产两类。有形动产主要有债券、股票、储金、基金、资金等。这里的债券是指广义上的债券,即包括国家发行的公债、国债、也包括其他政府主体发行被国家持有而获得的收入;这里的基金和资金指政府为了实现特定目的,或是供应不时之需设立的各种基金或资金。当政府基金或资金通过存款、贷款及购买有价证券等方式取得利息或股息收人时,即为国有动产收入。; 无形动产包括商标权、专利权、著作权等。

国有不动产,一是作为公共用途的资产,如道路等公共基础设施、政府机关房屋、学校建筑、博物馆、图书馆等,这些不动产一般不以获取政府收入为目的;二是可以取得财政收入的国有财产,如土地、森林、矿山、水利资源等。这些国有资产的使用、出租和出售等获取的收入为国有不动产收入。

图表1:国有资产收入分类

国有动产收入中因持有债券而获得的收入与基金、资金收入类似,政府基金或资金通过存款、贷款及购买有价证券等方式取得利息或股息收人时,即为国有动产收入;同样,政府由于持有债券而获得的利息以及买卖债券所获得的收入即为国有动产收入。而债务收入是指国家债务收入,是国家凭借其信誉,以政府的名义,采用信用借款的方式筹集的收入,也称公债收入或国债收入,包括国内债务收入和国外债务收入。两者的主体和目的不同。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人