-

邀请演讲加上早年的贡茶,如今新涌现的鹿角巷,网红饮品店可谓是一波又一波,资本的助推更是使得竞争波澜壮阔。

现制饮品成市场新宠,25岁以下女性是新式茶饮的最大消费群体

上海市饮品行业协会和上海市东方世纪消费品发展促进中心联合发布了《2018中国饮品冷饮产业年度报告》。该份报告指出,现制饮品的消费场景广泛,包括购物、餐饮、娱乐、外卖、办公等,增长速度明显高于工业饮品。

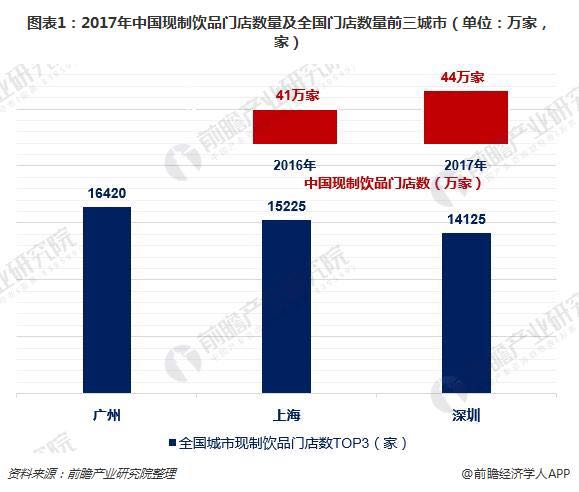

2017年底,中国现制饮品的门店数达到44万家,比2016年新增3万家,门店年度增长率为7%。广州、上海和深圳分别以16420家、15225家、14125家排名全国城市前三位。

从主要现制饮品在一线城市的分布来看,各大品牌的城市布局重点有所不同,奈雪主攻深圳市场,在北京、上海和广州的门店数量较少;贡茶在深圳和广州的门店数量均超过950家,远高于其在北京和上海的分布;皇茶在北京的门店数量较少,在其余三个城市的门店分布均较多;Coco都可奶茶和一点点均主攻上海市场,在其余三大城市的分布较少。

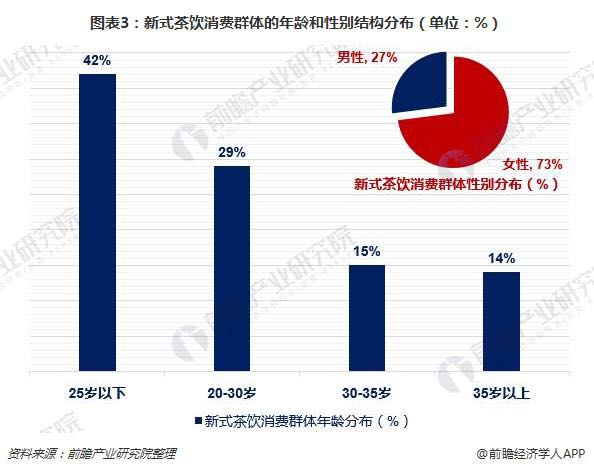

近年来,新式茶饮成为现制饮品中的重要增长力量,颇受年轻消费者的欢迎。调研数据显示,过去一年中,新式茶饮消费群体中女性消费者占比高达73%,男性仅27%。此外,25岁以下的消费群体占比高达42%,20-30岁消费群体的消费占比也达到了29%。30岁以下消费人群占比达到71%。整体来看,年轻消费者更注重新鲜感和体验感。调研结果显示,拥有更高消费能力的25~35岁群体在消费者中所占比例增大,男性消费人群数量也在不断增长。

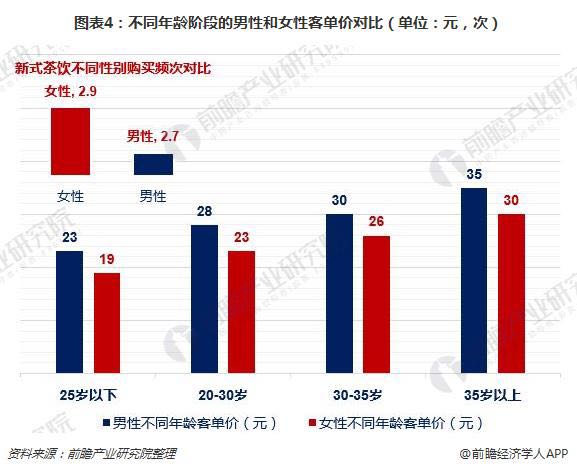

此外,来自于美团点评的数据显示,虽然女性的消费频次高于男性,但35岁以上的男性客单价最高,各年龄段消费频次无显著差异。

新式茶饮资本市场一片火热 喜茶、奈雪の茶等网红品牌各领风骚

新式饮品市场的快速扩展也引发了资本的追捧。前瞻产业研究院的监测数据显示,2015年底以来我国新式茶饮投融资事件多达24起,涉及金额超过5亿元。其中,2017年的投融资事件共9起,2018年1月以来的投融资事件共8起。以喜茶、奈雪の茶等网红品牌正各领风骚。

尤其值得一提的是,2018年3月中旬新茶饮品牌奈雪的茶已完成数亿元A 轮融资,投资方为老股东天图投资,据求证奈雪本轮投后估值达60亿元,成为公开资料中茶饮行业首个独角兽。来自深圳的奈雪的茶主打"茶 软欧包"双品类模式。在过去数月,奈雪不断扩展其门店数量,目前已经在北京、上海、南京、杭州、武汉、重庆等全国13个城市设有门店。

-

邀请演讲

感谢您的提问!

近两年,由于新式茶饮行业高周转、高毛利优势,吸引了大量现制饮品商家和品牌的进入,行业竞争相当激烈,同质化竞争也较为普遍。而近日,奈雪的茶创始人公开“怒怼”喜茶产品抄袭,直指其缺乏产品创意和创新,也反应了行业产品同质竞争的事实。然而,尽管目前行业竞争较为激烈,但是新式茶饮未来发展前景依然向好,各品牌通过在产品、市场、渠道等方面展开差异化竞争或将得以保持长足发展。

新式茶饮市场集中度低,网红品牌竞争激烈

目前,从新式茶饮目前的竞争情况来看,尽管市场起步不久,但是行业内品牌众多,市场集中度很低,各品牌间,尤其是主流网红品牌间的竞争十分激烈。

一方面,从门店开设情况来看,目前包括喜茶、奈雪的茶、因味茶、鹿角巷等在内的网红品牌门店集中开设在较发达的一二线城市,导致行业的区域市场竞争极为激烈;此外,各品牌门店在规模、设计布局等方面的差异也不大,各个品牌的形象定位并不清晰,没有形成忠实的客户群体,进一步加剧了竞争。

图表 1:新式茶饮部分主流/网红品牌开店情况

另一方面,各主流品牌所推出的产品种类较为雷同,基本都覆盖了水果茶和奶盖茶,外加向茶点品类延伸,从而导致了产品的同质化竞争;而各品牌的单杯价格差异不大,各店的人均消费价格集中在20-30元之间,也就是说在产品定位上各品牌也没有明确区分。由此可见,产品的同质化也加剧了网红品牌的竞争。

现制饮品行业规模达千亿,新式茶饮前景看好

尽管目前新式茶饮行业的竞争较为激烈,但是行业未来的发展前景依然被看好。从整个现制饮品大行业来看,尽管目前中国现制饮品行业市场规模的大小业内尚没有统一的说法,但是根据《美团点评-2017年度中国饮品店发展报告》中对行业空间的测算,以城镇15-45岁消费人群为估计国内现制饮品行业的市场空间已经达到了978亿元,如果考虑店售糕点等产品、农村消费者以及非15-45岁消费者等因素的影响,行业的实际市场空间已经超过了千亿元。

图表 2:中国现制饮品行业市场空间测算

而在居民消费升级的大背景下,起源于2015年的新式茶饮产品品质注重健康、外观注重颜值、产品注重推陈出新,还注重打造轻松惬意的环境,具备“休闲化、社交化、标签化”等新属性,使消费者在购买新式茶饮时不仅可以获得产品本身的饮料功能,同时还有张弛有度、劳逸结合的社交价值和休闲价值,与年轻消费群体对生活方式和身份认同的追求不谋而合,从而受到了消费者的欢迎。

目前,从资本市场融资情况也可以看出新式茶饮的火热程度。2015年至今,公开数据显示,新式茶饮领域已经有近20个品牌获得了融资,其中,奈雪的茶、喜茶、inWE因味等品牌的融资额更是达到了亿元级以上。可见,新式茶饮备受资本青睐和追捧,已然成为了现制饮品行业的发展热点,未来发展值得期待。

图表 3:新式茶饮主要品牌融资情况

产品+市场+渠道或将提供发展新机遇

显然,新式茶饮未来还有巨大的发展空间,那么各个品牌要怎样发展才能脱颖而出赢得竞争优势呢?或许产品多样性、下沉市场、开拓线上销售渠道或将成为各品牌突破发展局限的重点。

第一,产品创新不足是目前新式茶饮行业面临的主要问题之一。若各品牌能够加强新饮品研发,通过创新突破品类限制,丰富产品线,生产多元化、差异化产品,并借此打造产品和品牌的独特定位,得以和其他品牌区分开来,将有利于培养起自己独有的忠实客户群,从而获得一定的竞争优势。

第二,目前新式茶饮网红品牌主要集中在一线城市展开竞争,而忽略了二三线等低线城市。但事实上,由于目前竞争品牌较多,避开竞争激烈的一线城市,转而去开拓和深耕二三线城市,并继续向四线城市下沉或许是制胜的法宝之一。一方面,由于茶饮行业进入门槛低,产品可复制性强,在还没有成熟的产品,形成明显品牌围墙的时候,下沉到二三线城市可以规避风险;另一方面,品牌可以抢占新消费市场,伴随着城镇化进程加快和消费升级,二三线城市的消费能力正在被释放,成为含金量很高的新消费市场。事实上,包括茶颜悦色、古茗、卡旺卡等在内的品牌通过下沉市场,得到迅速扩张,确实取得了不错的成绩。

图表 4:新式茶饮部分下沉市场品牌开店情况

第三,目前新式茶饮行业的扩张模式主要采用线下直营模式,以保证饮品品质和服务质量。而相对于线下渠道跑马圈地的激烈竞争,线上业务的拓展显得尤为暗淡。以新式茶饮行业内两家领军品牌喜茶和奈雪的茶为例,2018年4月中旬,喜茶刚刚开通线上外卖业务,宣布在除北京以外的其他80余家门店开放外卖,而且并非全天开张,每天视门店情况,来决定接单还是打烊;奈雪的茶更是还未开放外卖业务。未来,随着各品牌供应链的打通,产品标准化生产的实现,将有望全面开放线上渠道,依托于我国成熟的外卖市场以及微商城、小程序等新兴销售渠道,可以预计线上渠道有望成为新的销量爆发点。

图表 5:新式茶饮部分品牌销售渠道铺设情况

由此可见,尽管目前新式茶饮行业产品同质问题突出,品牌竞争激烈,但是行业未来发展空间依然广阔,各品牌有望通过在产品、市场和渠道等方面的转型和升级实现突破发展,网红饮品店的发展前景依然看好。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人