【行业深度】洞察2025:中国康复器械行业竞争格局及市场份额(附市场集中度、企业竞争力等)

行业主要上市公司:可孚医疗(301087.SZ)、鱼跃医疗(002223.SZ)、翔宇医疗(688626.SH)、英科医疗(300677.SZ)、诚益通(300430.SZ)等

本文核心数据:区域竞争格局;企业竞争格局

1、中国康复器械行业区域竞争格局

中国康复器械产业链上市企业呈“东部沿海集聚、中西部特色互补”分布:核心制造企业集中于江苏、广东、山东等东部沿海省份,中西部地区聚焦原材料供应,河南、湖南、四川等也布局器械制造形成补充。

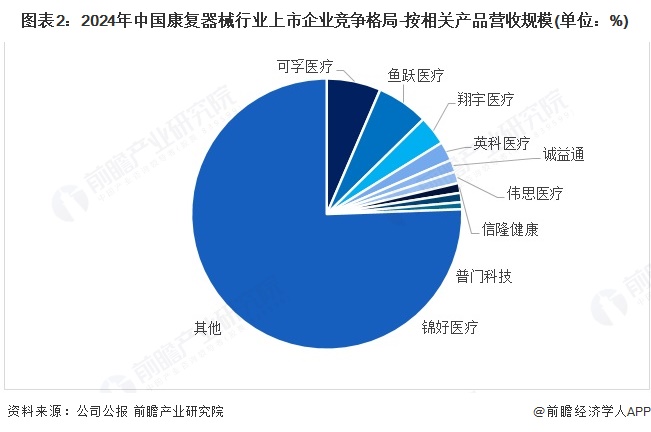

2、中国康复器械行业企业竞争格局

2024年,中国康复器械上市企业竞争格局中,市场份额占比前3的企业包括:可孚医疗、鱼跃医疗、翔宇医疗,分别占据康复器械市场份额的6.47%、6.18%和3.51%。

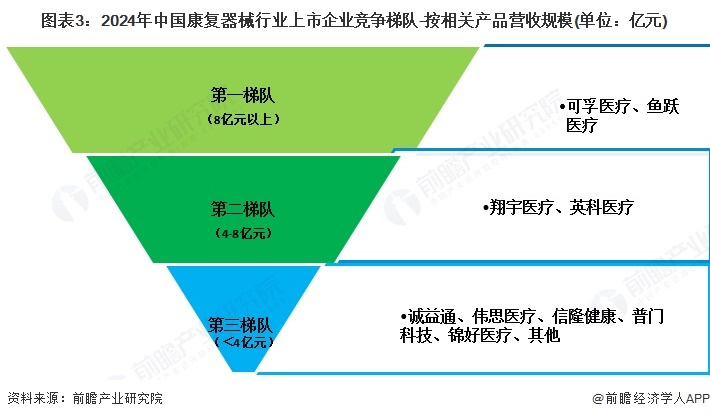

3、中国康复器械行业企业竞争梯队

目前康复器械行业上市企业竞争可分为三个梯队,第一梯队企业康复器械业务收入在10-20亿元之间,主要包括:可孚医疗、鱼跃医疗;第二梯队企业康复器械业务收入在4-8亿元之间,主要包括:翔宇医疗、英科医疗;第三梯队企业康复器械业务收入低于4亿元,主要包括:诚益通、伟思医疗、信隆健康、普门科技、锦好医疗等。

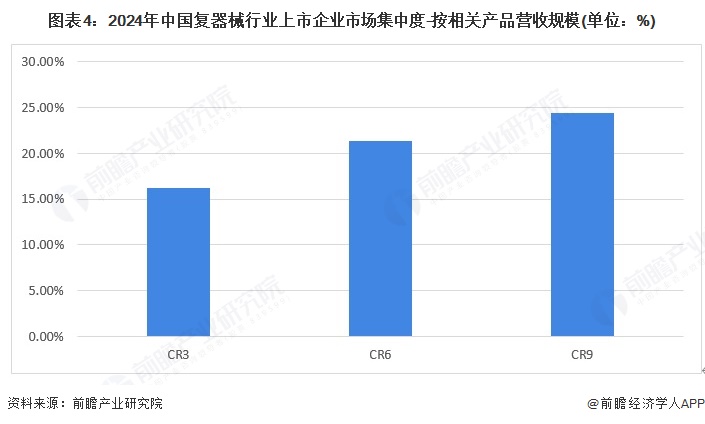

4、中国康复器械行业市场集中度

2024年,我国复器械行业上市企业市场集中程度较低,说明行业尚处于成长期,市场竞争以分散化为主,头部企业尚未形成绝对优势,前三企业占据16.2%的市场份额,前六企业占据21.3%的市场份额,前九企业占据24.4%的市场份额。

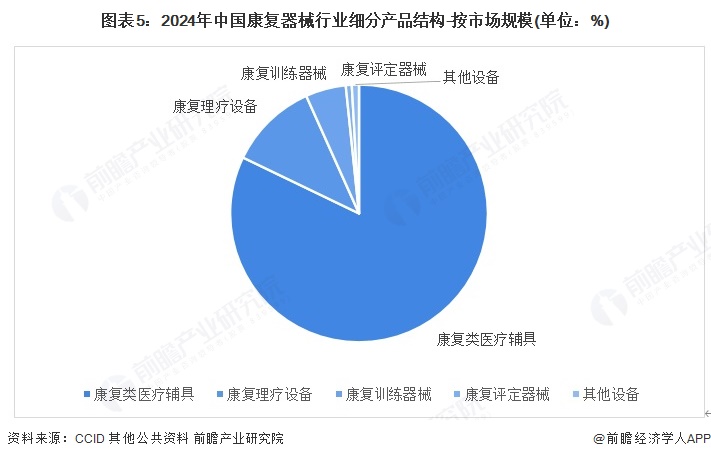

5、中国康复器械行业细分市场结构

2024年,中国康复器械行业细分产品结构中,康复类医疗辅具市场份额远超其他类型康复器械,占康复器械行业总市场规模的82.15%。

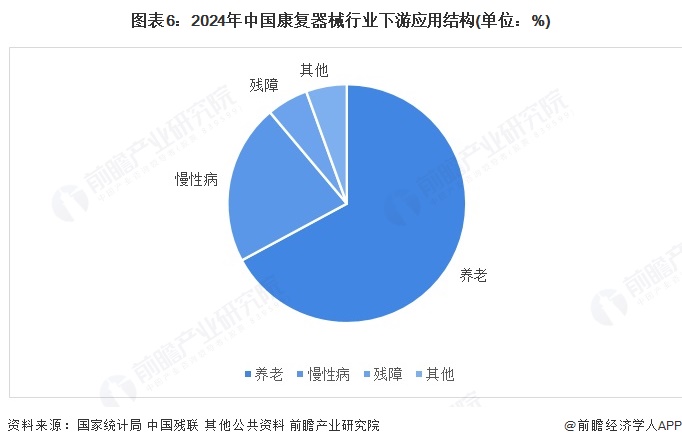

6、中国康复器械行业细分应用结构

2024年中国康复器械行业下游应用结构中:养老占比约67%,慢性病占比约22%。

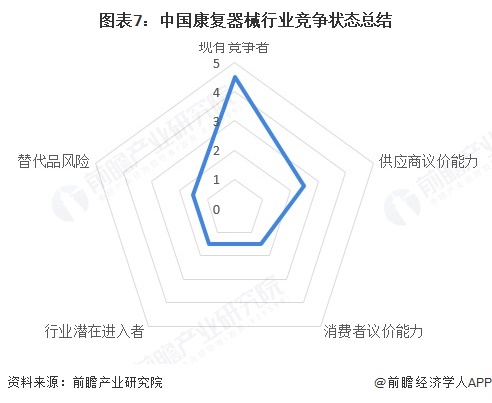

7、中国康复器械行业竞争状态总结

供应商议价能力一般:康复器械上游原材料的标准化程度呈现“通用材料高、医用材料中、核心功能材料低”的梯度特征,对通用原材料、标准化零部件的上游供应商,具备较强议价能力,对核心专用零部件、技术密集型产品的上游供应商,议价能力较弱。

购买者议价能力较弱:康复器械的客户主要为个人消费者,因采购量分散、刚需、信息劣势(个人消费者对产品的技术参数、生产成本了解有限,难以精准判断“合理价格”),导致议价能力较弱;且康复器械行业的同质化呈现“基础品类内卷、高端品类分化”的格局。

潜在进入者威胁较小:基础康复器械,竞争激烈、盈利微薄,吸引力较弱;中高端康复器械,因高增长、高盈利、政策支持等因素吸引力较高,但中高端康复器械,技术壁垒极高,涉及机械工程、人工智能、生物医学工程等多学科交叉,研发周期长达 3-5 年,且需积累大量临床数据。

替代品威胁较低:基础康复器械因功能不可替代,替代品风险极低;中高端领域中,传统康复手段与康复器械形成互补而非替代,而部分新兴技术(如VR康复系统、远程康复服务)虽对特定器械有替代潜力,但受技术成熟度和成本限制,短期内难以大规模替代。

现有竞争者竞争程度激烈:近年来,行业竞争者数量日益增多,市场竞争日趋激烈,优胜劣汰趋势更加明显,从行业现有企业的竞争程度来看,现有企业竞争较为激烈。

根据以上分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,目前我国康复器械行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国康复器械行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对康复器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来康复器械行业发展轨迹及实践经验,对康复器械行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT