预见2025:《2025年中国康复器械行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:可孚医疗(301087.SZ)、鱼跃医疗(002223.SZ)、翔宇医疗(688626.SH)、英科医疗(300677.SZ)、诚益通(300430.SZ)等

产业概况

1、定义

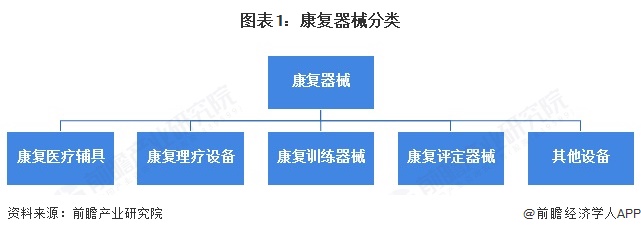

康复器械(Rehabilitation Devices)是指在康复医疗中用于评估、训练与治疗,能够帮助患者改善功能、恢复身体机能或弥补缺陷的医疗设备或辅助工具。康复器械可分为:康复医疗辅具康复理疗设备、康复训练器械、康复评定器械以及其他设备。

2、产业链剖析:中游为核心环节

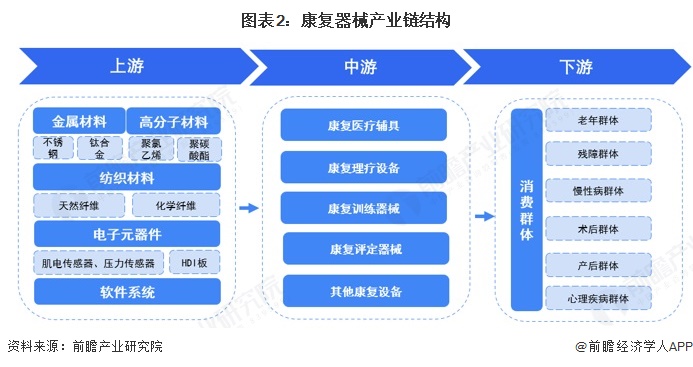

康复类医疗器械产业链上游主要是原材料以及软件系统。其中,原材料是产业链上游核心环节,直接影响产品生产制造的质量和效率;产业链中游是生产制造坏节,主要包括康复评定器械、康复训练器械、康复理疗设备、康复医疗辅具及其他康复器械;产业链下游是消费环节,目前康复类医疗器主要消费群体包括:养老、慢性病和残障群体等。

康复类医疗器械产业链上游原材料与软件系统代表性企业包括:青山集团、宝钛股份、中泰化学、敏芯股份、沪士电子、树数愈疾等;上游制造代表性企业包括:可孚医疗、鱼跃医疗、翔宇医疗、英科医疗、诚益通、伟思医疗、信隆健康、普门科技等。

3、产业发展历程:行业发展迈入繁荣期

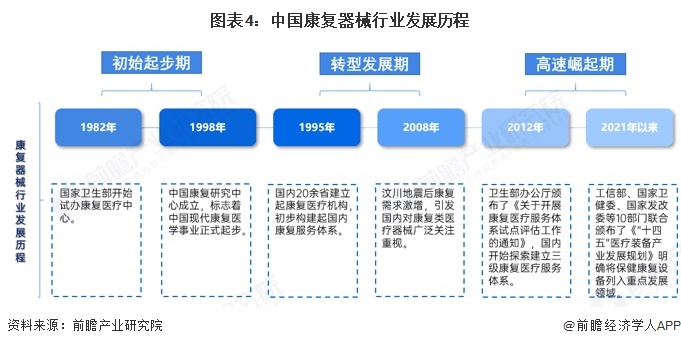

中国康复器械行业的发展历经三个阶段,初始起步期(1980-1989年),国家通过试办康复医疗中心、成立中国康复研究中心开启现代康复医学事业,此时行业基础薄弱,依赖简单设备,市场需求有限;转型发展期(1990-2011年),地方康复医疗机构逐步普及,综合医院设康复医学中心,汶川地震后康复需求激增推动行业受关注,器械市场缓慢扩容但以中低端为主;高速崛起期(2012年至今),政策强力驱动,三级康复医疗服务体系试点及相关规划出台,市场规模快速扩张,需求群体扩大,器械向智能化、高端化发展,行业竞争格局重塑。

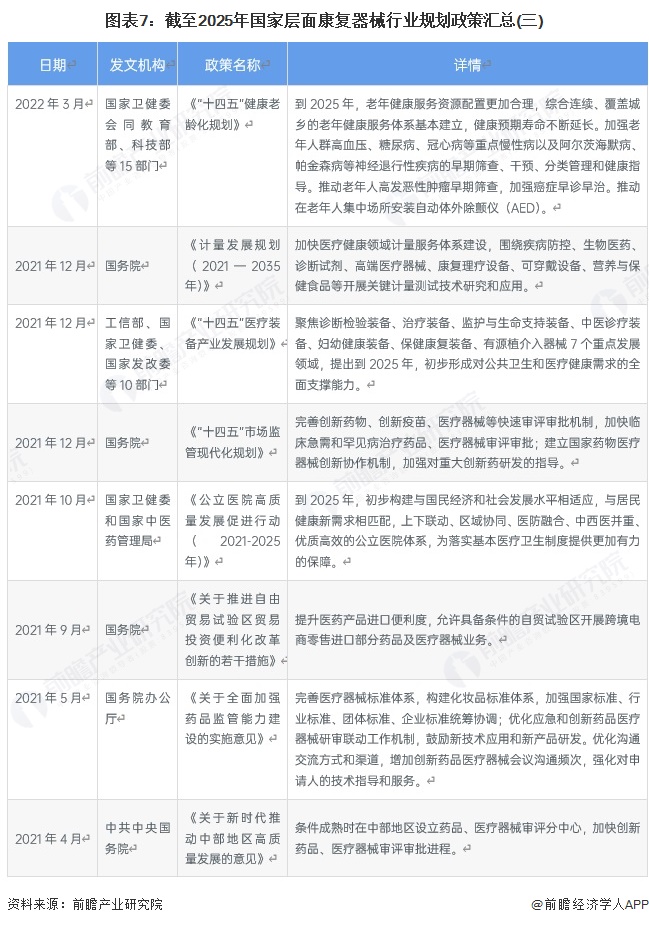

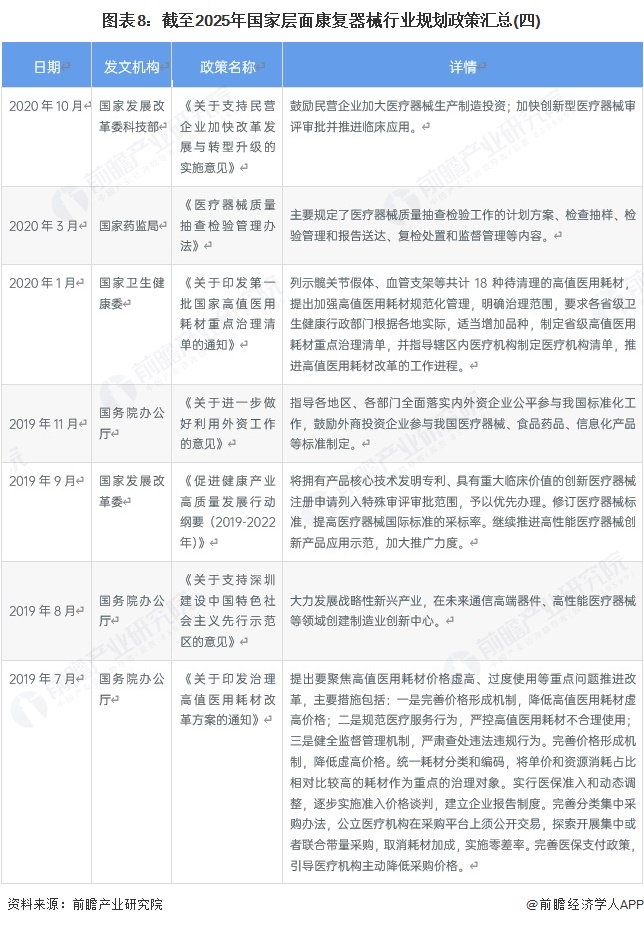

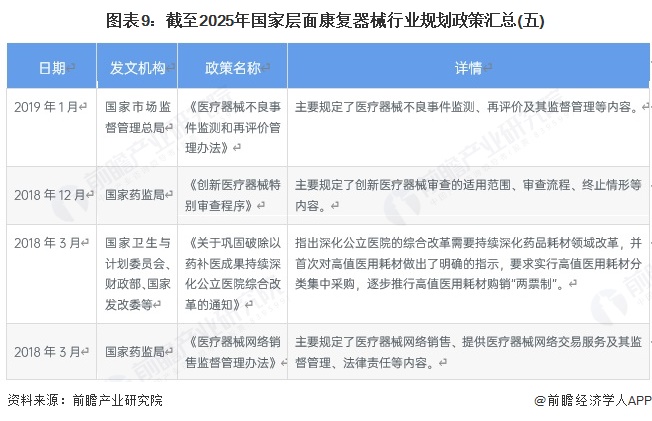

4、行业政策背景:政策加持下迎来发展新机遇

近年来国家先后出台多项康复医疗器械行业相关政策,有力推动了行业高水平规范化发展,同时国内目前信息技术产业正快速起,国家鼓励医疗类康复器械与人工智能、物联网、5G等技术有机融合,对产业高质量转型发展形成重大利好。

行业发展现状

1、产品注册数量逐年增加

根据《柳叶刀》研究,就人数而言,中国已成为全球康复需求最大的国家,结合“械企查”医用康复器械产品注册数量,2019年起,我国医用康复器械产品注册数量呈爆发式增长趋势,2024年我国医用康复器械产品注册数量达1167起。

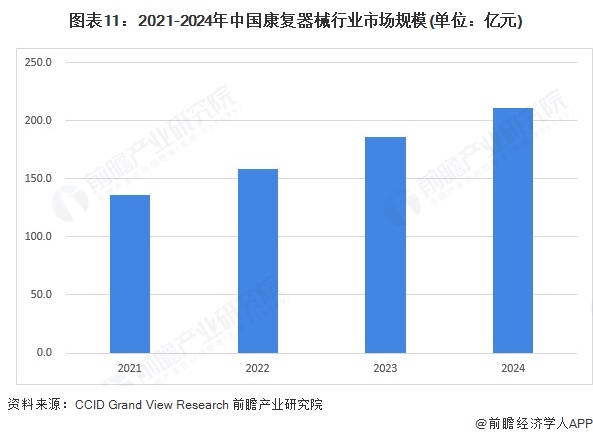

2、2024年市场规模约211亿元

伴随着老龄化加剧,慢性病、运动损伤及残疾等患者数量增加,康复医疗进一步引起国内重视。结合全球康复器械市场规模及其他统计机构公布的数据,初步计算2024年中国康复类医疗器材市场规模为211亿元。

3、康复辅具市场占比高

2024年,中国康复器械行业细分产品结构中,康复类医疗辅具市场份额远超其他类型康复器械,占康复器械行业总市场规模的82.15%。

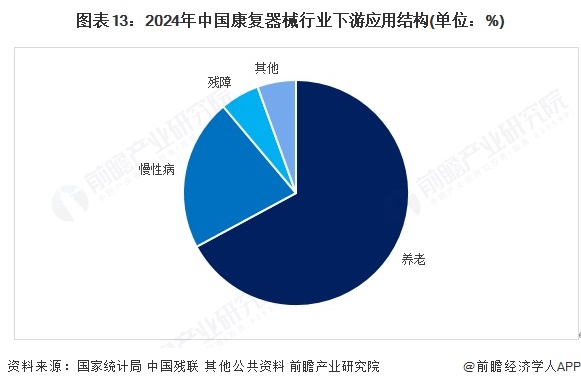

4、养老市场应用规模大

2024年中国康复器械行业下游应用结构中:养老占比约67%,慢性病占比约22%。

行业竞争格局

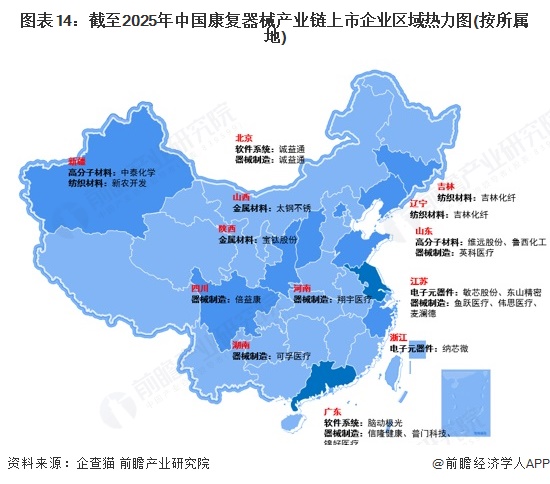

1、区域竞争

中国康复器械产业链上市企业呈“东部沿海集聚、中西部特色互补”分布:核心制造企业集中于江苏、广东、山东等东部沿海省份,中西部地区聚焦原材料供应,河南、湖南、四川等也布局器械制造形成补充。

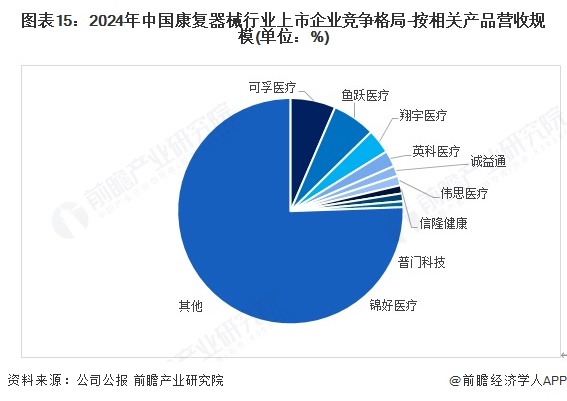

2、企业竞争

2024年,中国康复器械上市企业竞争格局中,市场份额占比前3的企业包括:可孚医疗、鱼跃医疗、翔宇医疗,分别占据康复器械市场份额的6.47%、6.18%和3.51%。

行业发展前景预测

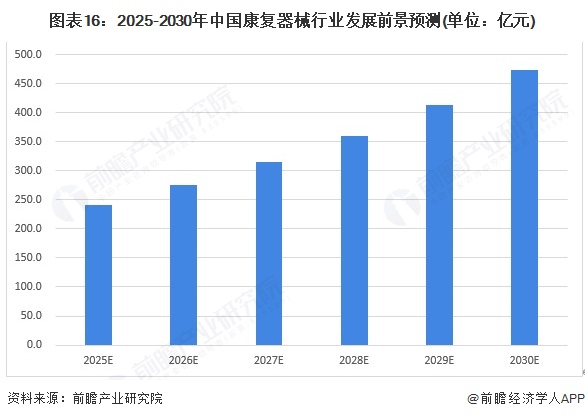

——2030年市场规模或将超470亿元

2025-2030年,我国人口老龄化进程加速,60岁以上人口占比持续提升,老年群体在骨关节康复、失能护理等方面的刚性需求不断释放,构成市场增长的基础盘;医保政策对康复项目及辅助器具的覆盖范围扩大,叠加基层医疗机构和养老机构的设备采购增加,有效降低消费门槛并拓宽市场需求场景;3D打印、VR等技术的落地推动个性化康复器械和智能训练系统的应用,同时家庭康复设备的便携化与远程康复模式的渗透,进一步打开市场新增量;而运动康复、产后康复等需求从一线城市向二三线城市下沉,使得市场覆盖人群持续扩容,多重因素共同保障了市场增长的连贯性与稳定性。

结合历史增速稳定性、驱动因素的中长期影响以及市场规模扩大后的增速自然放缓,2025-2030年我国康复器械行业复合增速在14%左右,预计2030年国康复器械行业市场规模约473亿元。

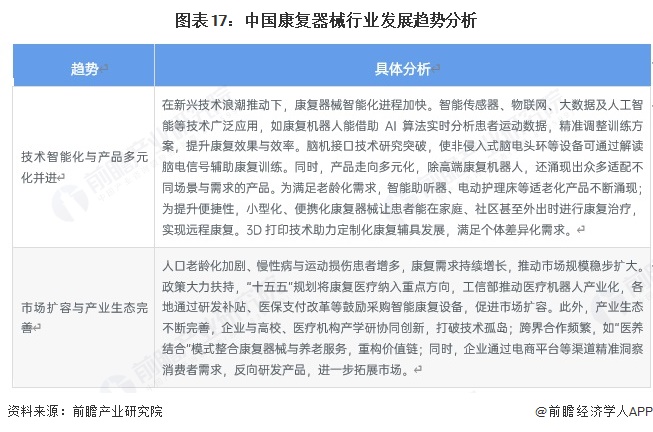

——康复器械行业发展趋势

中国康复器械行业发展趋势具体分析如下:

更多本行业研究分析详见前瞻产业研究院《全球及中国康复器械行业发展前景与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对康复器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来康复器械行业发展轨迹及实践经验,对康复器械行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT