-

邀请演讲发展数字普惠金融,促进金融服务可触达、可体验、可持续,效率和质量明显提升。

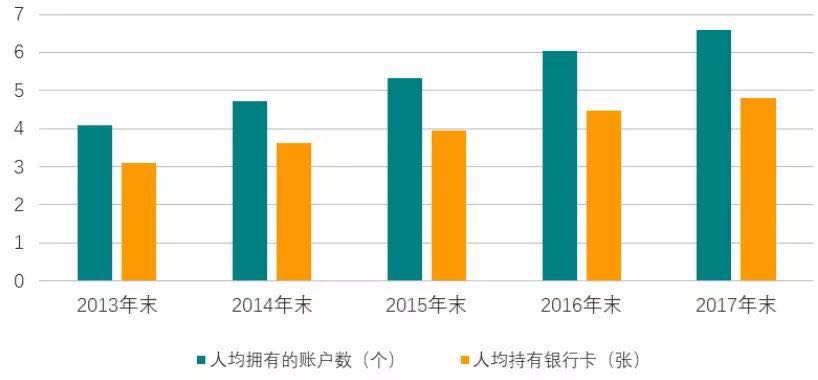

通过基础账户和银行卡的普及降低"金融排斥"

2013—2017 年,全国人均拥有的银行账户数由 4.1 个增加到 6.6个,全国银行卡人均持卡量由 3.1 张增加到 4.8 张,其中农村地区人均持卡量由 1.74 张增加到 2.97 张。2017 年银行业金融机构处理的非现金交易人均 116.35 笔,移动支付交易人均 27.16 笔,近三年年均增速分别达到 36.4%、101.7%。

图1:2013-2017年我国人均拥有的账户和银行卡数(单位:个,张)

资料来源:前瞻产业研究院整理

提升信贷服务效率

银行业积极运用金融科技手段,创新服务渠道,拓展服务深度,降低服务成本,提升服务便利性。建设银行通过先期白名单主动授信,探索全流程线上融资模式"小微快贷",2017 年新增客户超过 14 万,当年放款 1466 亿元,不良率 0.16%。浙江网商银行主要依靠互联网运营的模式,实现三分钟申贷、一秒钟放款、零人工介入的"310"贷款模式,累计发放贷款 5395 亿元。随着"随借随还、按日计息"贷款产品的增加,客户能根据实际需求灵活安排借款、还款,借款成本有效降低。

降低普惠金融融资成本

银行业持续减费让利,降低普惠金融融资成本。2017 年,大中型商业银行共对普惠金融客户取消收费项目 335 个、对 387 个项目实行收费减免,全年减费让利总金额约 366.74 亿元。伴随新技术、新渠道的使用和金融乱象的治理,银行业小额、分散融资服务的成本得到有效控制,价格保持在合理区间。推动大中型银行制定切实可行的降成本实施方案,发挥带动小微企业整体融资成本降低的"头雁"效应。

提升保险普惠性

2017 年共有 131 家机构开展互联网保险业务,其中财产险公司 70 家,人身险公司 61 家,共实现保费收入 1835.29 亿元。全年互联网保险签单 124.91 亿件, 较上年增长 102.60%,其中退货运费险 68.19 亿件,保证保险 16.61 亿件,意外险 15.92 亿件,责任保险 10.32 亿件。互联网保险通过技术让保险更加易得,推动实现了普惠保险的行业价值和社会意义。

图2:2017年互联网保险签单件数构成(单位:%)

资料来源:前瞻产业研究院整理

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人