-

邀请演讲其实您指的就是医疗保险和以商业健康险为代表的补充,通过上述手段使得每个人在面对重大疾病的威胁时不至于医不起病或者因病致贫。

一、医保基金面临赤字危机,急需发展商业健康险,为社会医疗保障体系减压

全球医疗保险模式大致可分成四类,以德国为代表的社会医疗保险模式,以英国为代表的全民医疗保险模式,以美国为代表的商业保险模式,以新加坡为代表的储蓄医疗保险模式。我国目前为类似德国的社会医疗保险模式。

我国的社会医疗保障体系分三级:托底层是由政府主导的城乡医疗救助及社会慈善捐助;主干层是由政府牵头,个人和组织共同参与的城镇职工基本医疗保险、城镇居民基本医疗保险、新型农村合作医疗;补充层是大病医疗保险,以及由个人、组织、社会主动自愿参与投保的商业健康险。不同于美国商业保险模式,我国社会医疗保险由政府牵头,从二十一世纪初的"广覆盖",到十八大提出的"全覆盖",未来医疗支付方和服务方将坚持走公立为主,私立为辅的模式。

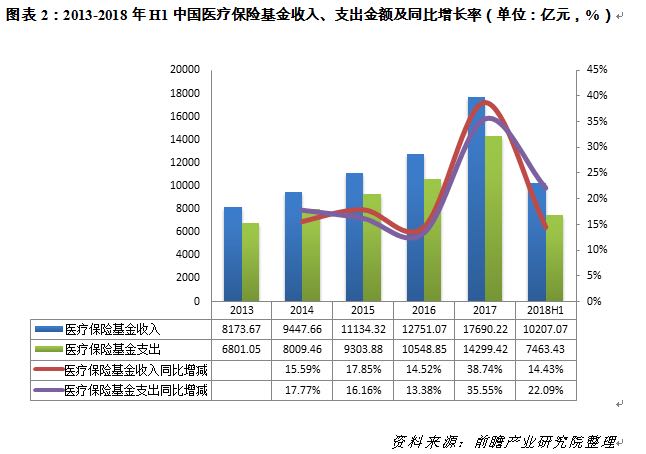

我国的社会医疗保险基金运作管理原则是"以收定支、收支平衡、略有结余"。《中国医疗卫生事业发展报告2014》曾提出,受国民经济增速放缓影响,职工工资增速放缓,城镇职工基本医疗保险基金收入增幅下降;与此同时,医疗费用急剧上涨、医疗服务需求扩大、人口老龄化加速,医疗保险基金支出持续增长。根据2013年以前的城镇职工医疗保险基金收入及支出增幅情况,《报告》预测,到2024年城镇职工医疗保险基金将出现累计结余亏空7353亿元。随后,政府积极采取措施,加强基金预算管理,积极发挥基金控费作用,在2015-2017年实现收入增速略高于支出增速,但仍没有完全消除基金赤字隐患。因此,在进一步加强医疗保险基金有效管理的同时,也应加速发展商业健康险,通过参保自由、市场化、多样化、多层次的商业健康险为社会医疗保障体系减压,同时也为人民生活提供保障。

二、商业健康险业务分析

1、政策积极推动商业健康险发展

政府对全民健康保障高度重视,制定明确的战略规划和指导意见,正积极推进建立完善科学的商业健康险监管体制,推进落实"健康中国"、"数字中国"国家战略。

2、中国健康险市场的密度与深度远低于成熟市场的水平,我国商业健康险增长潜力巨大

中国保监会统计数据显示,2017年中国保险市场总体原保费收入为36581.01亿元,同比增长18%。其中,健康险原保费收入为4389.46亿元,同比增长8.58%。可见2017年我国健康险的增速低于寿险和财险。此外,2017年,健康险原保费收入占中国保险市场总体原保费收入的比重仅为12.0%,而寿险的比重高达58.7%,财险的比重也达到了26.9%。相比较而言,我国健康险的规模尚小。

中国保监会统计数据显示,2017年中国保险市场总体原保费收入为36581.01亿元,同比增长18%。其中,健康险原保费收入为4389.46亿元,同比增长8.58%。可见2017年我国健康险的增速低于寿险和财险。此外,2017年,健康险原保费收入占中国保险市场总体原保费收入的比重仅为12.0%,而寿险的比重高达58.7%,财险的比重也达到了26.9%。相比较而言,我国健康险的规模尚小。

从健康险的原保费收入变化趋势来看,随着国民健康意识的觉醒,近年来中国健康险市场得以快速发展,2012-2017年增速均高于24%。经过这5年的持续增长,2017年中国的健康险密度为316元/人,健康险深度为0.53%,均较2012年大幅提高。然而,中国健康险市场的密度与深度远低于成熟市场的水平。

中国商业健康险市场是高增长高潜力的巨大蓝海市场。在中国,商业健康险的发展,不仅是构建多层次医疗保障体系的重要组成部分,同时也是"健康中国2030"国家战略的内在要求。预计未来几年我国健康险市场仍将保持高速增长,2023年健康险市场原保费收入或将超过1.5万亿元。

3、发展趋势

1)健康险将逐步走向以满足个人客户医疗需求为中心,以家庭为单位的服务闭环

健康险购买通常是一种家庭行为,无论是为家人投保,还是把保单共享给家人。因而,闭环应以家庭为服务单位,以家庭成员为中心,提供从经济补偿到医疗健康管理的全面服务,从根本上保障家庭成员的健康风险。在服务生命周期的各个环节,精准洞察需求、充分互动、建立能力,才能为客户提供有价值的服务。

2)健康险经营会脱离传统产/寿险业务模式,向生态化、专业化、智能化经营转变

健康险平台需要内外兼修,同时具备对外"医保药健"生态联动的能力和对内高效运作能力。在客户洞察、产品研发、渠道管控、运营设计、风险控制方面都需要做到专业化。同时,打通内外的客户健康数据平台将助力健康险向智能化经营发展。

3)支付方和服务方的高效合作是促进健康险服务闭环形成的关键

健康险服务闭环的形成需要保险公司、医院、药企和健康服务公司的通力合作,实现数据通、系统通、客户通和利益协同。支付方(保险公司)可通过与医疗、健康服务网络合作,在保障医疗、健康服务质量及效果的同时,控制医疗、健康支出成本;服务方(医疗、健康服务网络)可通过与商业保险公司合作,提升客户体验、分散医疗风险、缓解医患关系、优化收入结构、提升医生积极性。

4、商业健康险与政府医保因地制宜地有机结合,是实现互利共赢的关键;积极配合政府各部门参与医疗体系改革是深入服务方的重要切入点

中国的医疗支付方和服务方都是公立体系为主,私立体系为辅。医疗保障局的设立,将支付方与服务方的权力归口统一化,由此可见政府做强医保的决心。基于国情现状,保险公司凭自身力量深入服务方的难度大,因此,必须依靠政府力量,积极配合政府各部门,深度参与医保业务和医药改革。

我国的医保广覆盖,且地区差异大,商业保险公司可与各地医保合作,为医保节省开支、规范管理,同时商业保险也可实现合理控费。除此之外,目前部分地区的医保卡个人账户余额可用于购买商业健康险,这已成为未来医保与商保有机结合、互利共赢的重要尝试。

我国的公立医院是公益性质的,社会资本吸纳受限,医院及医生积极性低,收入结构待优化。这一现实情况为保险公司提供了机会,商业保险公司可积极与公立医院合作,从部分疾病出发,通过疗效及费用管理,在保证医疗服务质量的同时,实现医疗成本控制,帮助公立医院完善收入结构。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人