-

邀请演讲1、资产池资产结构

我国的资产池比较单一,贷款以大类为主,缺少细分。中国80%以上是公司贷款,仅建行曾发行以个人按揭贷款为基础资产的证券化产品。与美国相比,除市场发育度的原因外,美国和中国信贷资产池的不同还受两个因素影响:

(1)不良分布结构 住房按揭贷款在中国属于优质资产,我国住房按揭贷款不良率低于1%;美国在经历了房产泡沫破灭及对不良贷款的整顿清理后,住房按揭贷款的拖欠率在2011年末仍高达7.58%。因此我国银行机构缺乏将其信贷化以分散风险的动力。

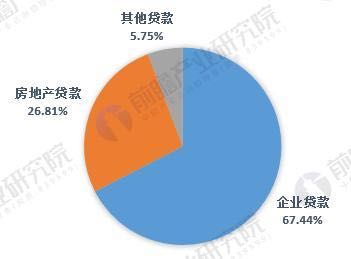

(2)信贷分类结构 主要受不同消费观念影响,房地产相关贷款占美国全部贷款50%,公司贷款(除房地产)仅占20%;反观中国,截至2017年底,金融机构的企业贷款余额为81万亿元,占比为67.44%,房地产贷款余额为32.2万亿元,占比为26.81%。同时,我国个人消费和按揭贷款的高提前偿还性也制约了证券化的可行性和投资者的积极性。

图表1:2017年中国金融机构贷款余额结构(单位:%)

资料来源:前瞻产业研究院整理

2、资产池资产质量

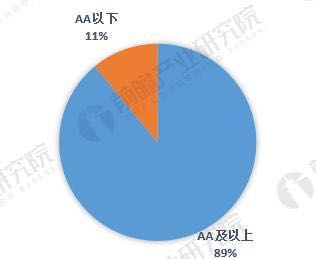

2017年资产证券化产品的基础资产类型和信用层次更加多样,但仍以AAA级和AA 级的高信用等级产品为主。

除次级档以外,268只信贷资产支持证券产品均为A以上评级,信用评级为AA及以上的高等级产品发行额为5326.43亿元,占信贷资产支持证券发行总量的89%;1395只企业资产支持证券产品中,有1388只为A以上评级,信用评级为AA及以上的高等级产品发行额为6889.81亿元,占企业资产支持证券发行总量的87%。2017年发行的19单不良贷款类信贷资产支持证券继续在基础资产选择、产品结构设计和增信措施设置等方面加强了风险控制,优先档产品均获得AAA级评级。

图表2:2017年中国信贷资产支持证券产品不同等级发行结构(单位:%)

资料来源:前瞻产业研究院整理

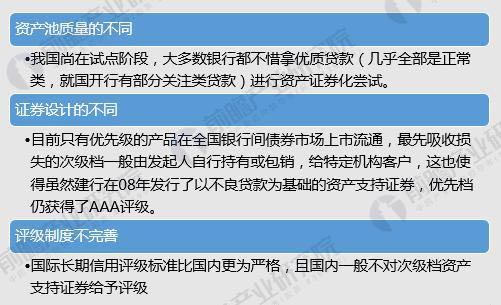

美国资产支持证券一半以上属投机级别(BB级及以下),而中国已发行的有评级产品均在投资级别以上(BBB级及以上),主要有三方面原因:

图表3:我国资产证券化产品评级较高的原因

资料来源:前瞻产业研究院整理

3、资产证券化市场规模

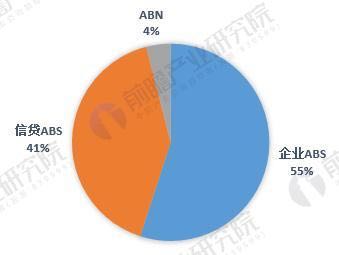

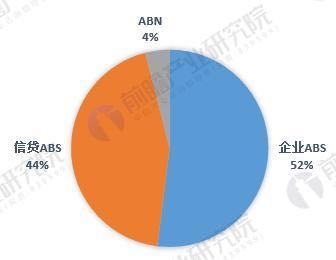

资产证券化市场规模在2017年继续快速扩张,年发行量首次超过1万亿元,市场存量突破2万亿元。企业资产支持证券(以下简称"企业ABS")继2016年发行量超越信贷资产支持证券(以下简称"信贷ABS")后,2017年存量也超越信贷ABS,成为市场规模最大的品种。

具体来看,2017年共发行资产证券化产品14519.82亿元,同比增长65.86%;年末市场存量为20688.08亿元,同比增长66.41%。其中,信贷ABS发行5977.30亿元,同比增长52.93%,占发行总量的41.24%;年末存量为9132.28亿元,同比增长47.92%,占市场总量的44.19%。企业ABS发行7967.57亿元,同比增长70.28%,占发行总量的54.87%;存量为10829.26亿元,同比增长81.69%,占市场总量的52.35%。资产支持票据(以下简称"ABN")发行574.95亿元,同比增长245.17%,占发行总量的3.97%;存量为726.54亿元,同比增长143.83%,占市场总量的3.52%。

图表4:2017年资产证券化产品发行结构(单位:%)

资料来源:前瞻产业研究院整理

图表5:2017年底资产证券化市场存量结构(单位:%)

资料来源:前瞻产业研究院整理

4、资产证券化市场流动性

2017年,在严监管、去杠杆的背景下,债券市场流动性中性偏紧,资产证券化市场流动性有所下降。以中央国债登记结算有限公司托管的信贷ABS为例,2017年现券结算量为1390.75亿元,同比下降3.10%;换手率为15.95%,同比下降近9个百分点,且远低于债券市场整体换手率102.48%。资产证券化市场流动性偏低,是制约市场发展的主要因素,亟待解决和突破。

5、不良资产证券化试点情况

2017年不良贷款ABS产品的发起机构从工、农、中、建、交、招六家首批试点银行成功扩围至民生银行、兴业银行、华夏银行、江苏银行、浦发银行和浙商银行。 不良资产证券化试点的成功扩围和产品的顺利发行,充分体现了中小银行强劲的不良贷款出表需求,以及市场对不良ABS产品的认可。凭借标准化的产品运作方式、市场化的资金渠道,不良资产证券化正在成为商业银行处置不良贷款、提高拨备覆盖率的重要手段和有效工具。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人