-

邀请演讲感谢提问。

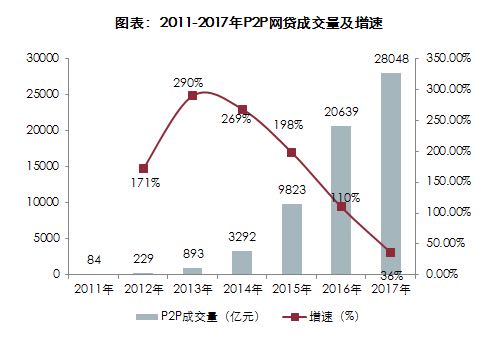

P2P网贷成交量每年都在上涨,2017年全年成交量达到28048亿元,规模创下新高。虽然从增速是在下降的,但是我们可以相信,P2P网贷成交规模在未来一段时间内仍会保持增长,这个行业的前景非常宽阔。

支撑P2P网贷宽广前景的,就是您所说的需求逻辑。这里可以分为P2P网贷平台、借款人以及投资人三个角度。从P2P网贷平台来看,这个行业的内生动力就是对资金流动性的需求,以及"钱生钱"的高收益。不得不说这个肯定是借款平台的需求,而且是一个非常具有诱惑力的需求。从借款人的角度来说,他们大多被P2P贷款平台上操作便利、审核快、利率低所吸引;而从投资人的角度看,P2P网贷平台的"高收益"、"期限灵活"、"低风险"正是他们所需要的。

支撑P2P网贷宽广前景的,就是您所说的需求逻辑。这里可以分为P2P网贷平台、借款人以及投资人三个角度。从P2P网贷平台来看,这个行业的内生动力就是对资金流动性的需求,以及"钱生钱"的高收益。不得不说这个肯定是借款平台的需求,而且是一个非常具有诱惑力的需求。从借款人的角度来说,他们大多被P2P贷款平台上操作便利、审核快、利率低所吸引;而从投资人的角度看,P2P网贷平台的"高收益"、"期限灵活"、"低风险"正是他们所需要的。

简单讲,就是p2p平台赚取信息撮合的费用,有了企业利润的来源;借款人想要借款,通过P2P平台可以便捷的获得融资,满足了第一需求;投资人有闲置的资金,想要利用这些资金做些投资获得收益,也能在P2P平台上获得满足。由此,这一行业从底层逻辑到市场行为的链条就明确了。

P2P网贷作为互联网金融的一种形式,并不违法相关法律规定。不过,若平台故意以高利率吸引他人出借款项,将资金用于套利的或者以欺骗手段骗取他人出借款项的,将构成犯罪。

希望回答对您有帮助。

-

邀请演讲P2P网络借贷平台其实是一个信息服务平台,撮合成交。借款人在平台发放借款标,投资者进行竞标向借款人放贷的行为。网络借贷指的是借贷过程中,资料与资金、合同、手续等全部通过网络实现,它是随着互联网的发展和民间借贷的兴起而发展起来的一种新的金融模式。

合规性

2016年8月24日银监会等部门正式发布《网络借贷信息中介机构业务活动管理暂行办法》,《办法》出台后,银监会会同相关部门分别于2016年底和2017年初,发布了《网络借贷信息中介机构备案登记管理指引》、《网络借贷资金存管业务指引》,随后,2017年8月银监会发布了《网络借贷信息中介机构业务活动信息披露指引》。

网贷行业"1 3"制度框架基本搭建完成,初步形成了较为完善的制度政策体系,进一步明确网贷行业规则,有效防范网贷风险(比如庞氏骗局、自融等),保护消费者权益,加快行业合规进程。

前景

最近,以唐小僧、联璧金融为首的高返平台爆发危机,公安部门介入调查,引起行业震荡。过去半个月来,超过40家P2P平台出现问题。

多年来,刚性兑付一直是威胁中国金融市场乃至宏观经济安全的心腹大患。 从债市到楼市,从银行理财到各类资管,从国企到地方融资平台,都在刚性兑付的光环之下,肆意加杠杆,不断透支政府信用。 在经济上行期,只要增量足够,可以掩盖很多问题,借新还旧还能玩下去。然而,一切皆有周期,出来混终究要还。 再这么刚兑下去,垮掉的不只是金融体系,而是整个经济。所以,去刚兑是当下金融改革的核心命题。P2P的资产标的大多为中低资质人群和小微企业,无论平台如何审核把控,风险大于银行理财的性质不会改变。所以收益也必须打破刚兑,让投资者意识到收益越高风险越大,刚兑不打破,最后一根稻草总会压死骆驼,一发生挤兑,很多高回报平台爆雷的现象就会一直存在。

扫一扫

下载《前瞻经济学人APP》进行提问

与资深行业研究员/经济学家互动交流让您成为更懂行业的人