外卖大战“烧钱”账:阿里京东美团利润下滑,为何仍死磕即时零售?

(图片来源:摄图网)

作者|胡笃之 来源|鲸商(ID:bizwhale)

外卖大战烧的钱,达到目的了吗?

外卖补贴有多烧钱,财报一览便知。

随着监管约谈落地,野蛮补贴骤停,阿里、京东、美团的各种0元购奶茶,超低价的盖饭拌面麻辣烫也随之消失。当时巨头烧钱“不眨眼”,才让外界对互联网和资本的力量留下了深刻印象。

不过这次外卖上到底烧了多少钱,这些钱从哪里来,又用到了具体何处,眼下可根据最近京东、美团、阿里的最新财报,一探究竟。

更值得注意的是,战场并未冷却——竞争正转向更隐秘的维度。美团折扣超市 “快乐猴”全国首店于杭州开业,盒马NB 正式更名为 “超盒算 NB”,京东也瞄准折扣店快速跑马圈地。抖音、快手则依托短视频流量继续渗透本地生活。

这一切都指向一个事实,即纯粹的烧钱不可持续,未来将是生态协同效率的比拼。当补贴潮水退去,真正穿泳衣的,永远是能实现精细化运营与技术破局的那一个。

一

外卖“三巨头”烧了多少钱?

似乎唯有烧钱才能快速争夺市场份额,各大厂在热闹背后,究竟有多少钱“献祭”给了外卖大战?

从阿里、京东、美团最新的财报数据来看,外卖大战比外界预想的更烧钱——三巨头单季度利润同比蒸发超200亿元。

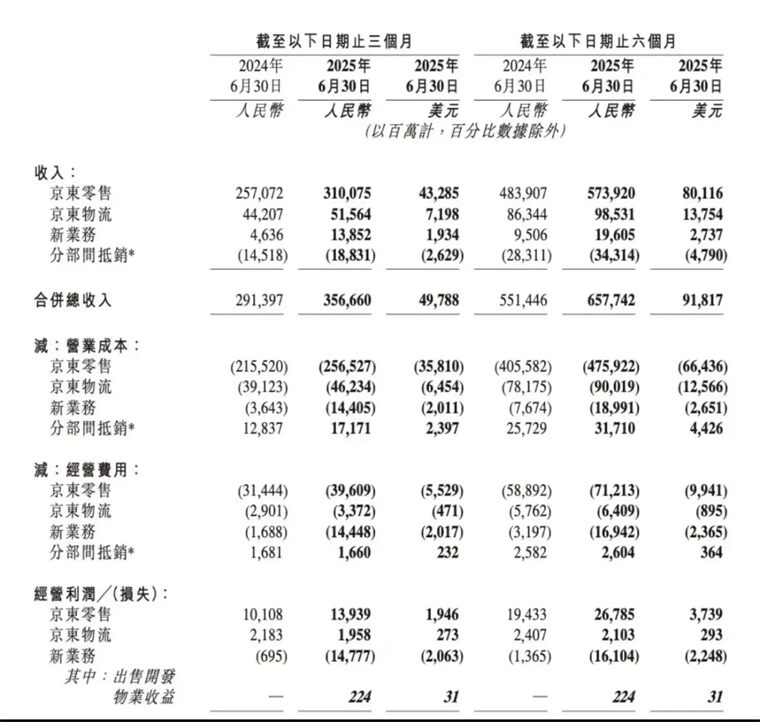

按照财报发布顺序来看。今年第二季度,京东二季度营收3567亿元,同比增加22.4%,但净利润同比下降50.8%,净利润率也从5%下滑至2.1%。

京东在财报中表示,整体利润减少主要是对新业务的战略投入增加导致。目前京东投入比较大的新业务就是外卖、京喜、国际业务等。二季度,京东新业务的营业成本和经营费用均有大幅拉升,分别同比增长295%、756%。

其实,自今年2月以来,京东高调入局外卖市场,4月11日正式上线百亿补贴。美团立刻推出新人入职奖励,4月15日正式上线即时零售平台美团闪购,以此来应对京东外卖的竞争。阿里则于在4月30日升级淘宝闪购。

简言之,今年二季度的外卖大战更早发生在美团和京东,阿里参战未深。反映到财报上,京东和美团的业绩受外卖价格战影响更明显。

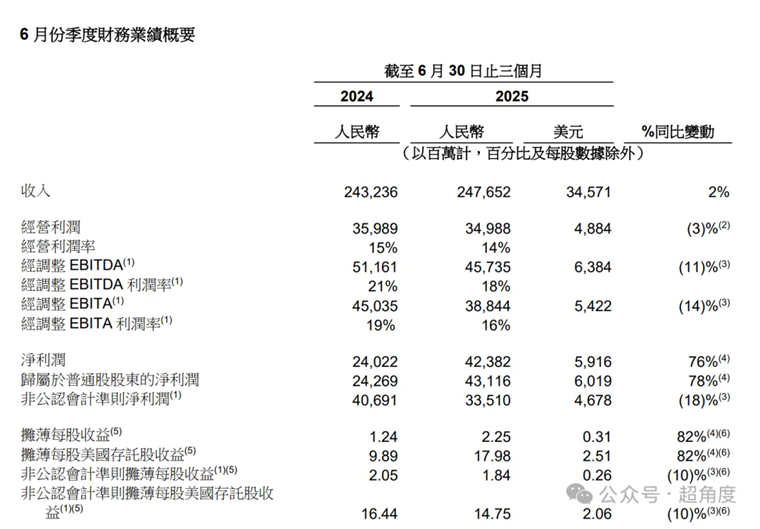

具体再来看美团,其二季度营收918.4亿元,同比增长11.7%;经营利润2.26亿元,去年同期为112.57亿元,同比暴跌98%。经调整净利润14.93亿元,去年同期为136亿元,同比下跌89%,而市场预期为98.5亿元。

美团在财报中解释,外卖行业的非理性竞争导致其本地商业业务第二季度的经营利润大幅下滑。这也符合王兴早前说过的话,会采取一切必要措施来赢得这场竞争。烧钱有多狠,美团的决心就有多坚定。

最后来看阿里,其虽未全面参战,但也难以独善其身。在今年二季度,阿里营收2476.52亿元,同比微增2%,净利润同比增长76%。不过若是剔除股权投资等因素,在更反映主营业务经营情况的非公认会计准则下,其净利润为335亿元,同比下降18%。

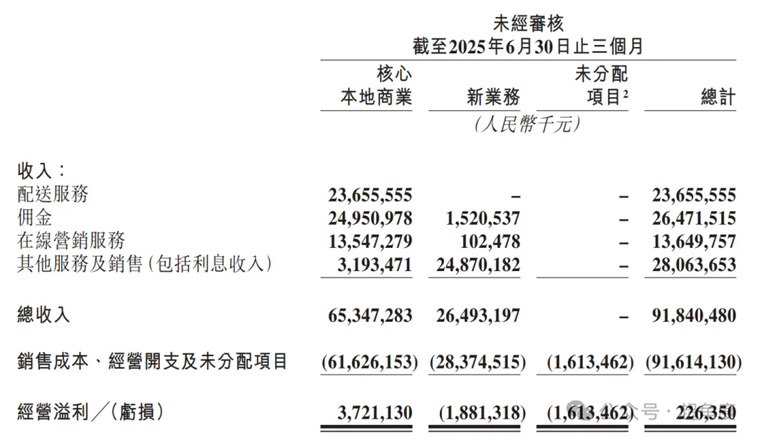

阿里业务众多,包含着淘宝闪购的中国电商中,二季度该板块经调整EBITA为384亿元,较去年同期的488亿元下降21%,下降幅度大于阿里集团整体经调EBITA的降幅。这主要归因于对“淘宝闪购”,以及用户体验、用户获取和科技的投入,部分被阿里巴巴中国电商集团的双位数收入增长以及多项业务运营效率的提升所抵销。

而高盛此前就预估,未来12个月三方或将烧掉920亿元。从今年二季度战况看,这一预测正加速变为现实。京东以亏损换规模,美团以利润守江山,阿里则谨慎控场——策略虽异,但烧钱换市场的逻辑从未改变。

可以看出,不断“创新高”的战报,激烈的“外卖大战”对三家的利润造成了显著冲击。这场战争没有旁观者,只有不断扩大的资金黑洞。外卖的野心越大,受到的影响也越大。

不过,各大厂花钱营销的方向各有不同,未来的走向也不尽相同。

二

持续烧钱深挖“闭环”消费增量

三巨头大部分的钱都砸在了外卖战场的销售与营销开支上,这极大的侵蚀了利润。

上文已提到,阿里利润核心的“阿里中国电商集团”,本季度经调整EBITA下降21%至384亿元。这部分钱用于对“淘宝即时电商”业务以及在用户体验、用户获取和技术方面的投入。

此外,阿里本季度的销售和市场费用为531.78亿元,占收入比例 21.5%,2024 年同期为326.96亿元,占收入比例为13.4%。

美团第二季度销售及营销开支为225亿元,比去年同期多花了77亿元,同比增长51.5%。美团也表示,这部分开支的增长主要是应对外卖和即时零售业务的激烈竞争,如提高骑手补贴、美团外卖和美团闪购推广、用户补贴等方面。并且,根据财报显示,美团核心本地商业的经营利润率从25.1%降到5.7%,都能看出美团花钱如流水,以及面对竞争不退让的决心。

京东也是如此。其在今年第二季度营销开支增加到270亿元,同比增长127.6%。京东称,主要是由于用于新业务推广活动的支出增加。

三巨头如此大手笔投入,持续的补贴投入确实带来了增长。京东财报数据显示,包括京东外卖业务在内的新业务,第二季度收入为138.5亿元,同比增长198.8%,京东外卖6月份日均订单量突破2500万单。

阿里巴巴电商事业群CEO蒋凡披露,淘宝闪购的日均订单峰值达到1.2亿单,8月份周平均日订单量达到8000万单。淘宝闪购整体的月度活跃用户数达到3亿,对比4月前增长300%。

此外,阿里还提到,该举措也强化了淘宝app 在中国电商行业的领先地位,在8月前三周带动淘宝app的月度活跃消费者同比增长25%。

美团则在7月即时零售(含外卖业务)日订单量峰值超过1.5亿,其App月活用户突破5亿;

这些成绩确实是拿钱砸出来的。

尽管今年5月、7月,监管部门曾两次约谈京东、美团、饿了么等平台企业,要求进一步规范促销行为,理性参与竞争。

但各大厂的明争暗斗仍在继续。阿里和美团更为激烈的“超级星期六”外卖大战是在7月初发生,也就是说接下来的三季度业绩可能会更惨。有业内人士评价,“Q2只是前摇上Buff,胜负团会在Q3,现在的血流成河,在3个月后回头来看,搞不好都只是擦伤。”

京东CEO许冉在二季度财报电话会上表示,“过度竞争的行为并没有产生模式的创新,也没能给行业带来增量价值,反而在一定程度上扰乱了行业的价格体系,也给商家带来了很多困扰,因此它是不可持续的。”

但目前外卖补贴仍在继续。业内认为,外卖大战打到今天,休战容易,彻底停战几乎不可能。在最新的财报电话会上,阿里管理层已经明确:AI和消费是两大历史性机遇,对这两大领域的投资均具备战略必要性,是阿里必须把握的机会。

阿里电商事业群CEO蒋凡也表示,“不会单独看外卖的盈利情况,考虑到电商的综合收益,我们认为可以在长期保持价格竞争力的前提下,闪购对平台整体产生正向经济收益。”

美团也不甘示弱,在二季度财报电话会上,王兴再次强调,美团坚决反对行业内卷,“但如果竞争持续下去,甚至变得更加激烈的话,我们也将竭尽全力捍卫我们的市场地位。”

这意味着,外卖市场仍然是一场持久战。对各大平台来说,二季度的业绩大跌只是开始,真正的考验,还在后面。谁能依托技术和新业态走出能盈利的路,谁就能获得更多市场份额。

三

即时零售“新战场”走向何方

在阿里、美团、京东的财报中,外卖和即时零售都属于统一业务板块。而这些大厂为了尽快跑出新的盈利道路,弥补外卖上的巨额投入,还需投身于激烈的即时零售战局。

毕竟,传统电商和外卖的用户增长见顶,平台需要新业态刺激用户、资本需要新故事重新审视本地生活。而即时零售是通往未来十年消费者战场的门票,是整个生他协同效率的竞争,而非简单的业务拓展。

因此,8 月 29 日,美团推出的折扣超市“快乐猴”全国首店于杭州开业。该店面积不足 1000 平方米,精选超1000款民生商品,主打高频、便民的民生需求,后续还将在杭州、北京等地加速打磨运营模式。

同日,阿里巴巴旗下盒马平价社区超市盒马NB正式更名为“超盒算NB”,并在上海、杭州等江浙沪10城开出17家新店。截至8月底,其整体门店数已接近 300 家,标志着该业态从孵化期迈向快速发展阶段。

次日,京东“折扣超市”在江苏宿迁四店同开,门店面积均超 5000 平方米,涵盖超 5000 支 SKU,商品种类丰富。其实,京东早在一年多前便已在北京房山试点折扣超市。

该业务背靠京东供应链体系,多款特色商品产地直采、源头直发。其与京东秒送服务相结合,消费者在线上下单后,可实现门店即时配送。这种“线上下单、门店直发”的模式,以及将折扣超市作为“京东秒送”的仓配基地的做法,都符合即时零售的特征。

这种迎合消费者“性价比”“硬折扣”的零售模式,通过供应链优化、减少中间环节,实现可持续低价。不少业内人士认为“硬折扣”是下一个风口,还有相关数据显示,2024 年中国硬折扣市场规模突破2000亿元,只是渗透率仍低,潜力巨大。

尽管同样聚焦“硬折扣”,三家的定位差异显著。美团“快乐猴”做“小而精”,阿里“超盒算”做“中而准”,京东折扣超市则做“大而全”。这背后实则是各自核心能力的延伸——美团的本地运营、阿里的商品重构、京东的供应链与物流基础设施。

本地生活的竞争已经从粗放的“流量战争”彻底转向极致的“效率战争”。胜负不再取决于谁的补贴更猛,而是取决于谁的供应链更短、成本更优、运营更精细。未来,唯有真正实现“低价不低质”的企业,才能在这片红海中建立起真正的护城河。

编者按:本文转载自微信公众号:鲸商(ID:bizwhale),作者:胡笃之

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT