一条产线背后的国产屏幕崛起之路

作者|老局长 来源|星海情报局(ID:junwu2333)

在很长一段时间内,“缺屏少芯”被认为是中国消费电子产业的两大痛点,液晶显示屏幕和芯片这两个产业有很多相似的地方,都是高科技、重资产、长周期产业,其生产工艺也很类似,都是需要大规模的无尘车间精细化生产。

时至今日中国的芯片产业仍然与世界先进水平有较大差距,但是中国的液晶面板厂商,则是实打实地进入到了世界第一梯队,如今全世界只有中国、韩国、日本、中国台湾四个地方仍然有资格留在液晶显示工业的牌桌上,甚至美国和欧洲都已经出局了,更不用说其他小国家。

国庆假期我刷到一条新闻,说TCL华星的t9项目宣布投产,这条产线耗资350亿元,全称为第8.6代氧化物半导体新型显示器件生产线项目,落在广州。

我查了查资料,仿佛从t9一条产线上,看到了中国半导体显示工业的整个过去与未来。

一

面板行业的过去与未来

2022年9月29日, TCL华星t9项目宣布投产。这是全球唯一一条兼容LCD/ Micro LED / IJP OLED高世代面板产线(8.6代线),你几乎可以从这条产线的投产,窥见整个中国面板产业的过去与未来:

在技术上,中国半导体显示工业从过去的CRT进入现在的LCD、OLED,未来还要从LCD继续向Micro LED演进;

在产线世代上,华星作为中国半导体显示工业的代表企业之一,产线布局也从最初的高世代产线6代线、8.5代线,一路发展到10代线、11代线,再随着产业链下游应用场景和产品形态的迭代演进,将中尺寸作为竞争重点,发展8.6代线。

在2009年,TCL创始人、董事长李东生刚刚决定投资245亿元进军液晶面板领域的时候,中国的彩电工业还因液晶显示器需要全部进口而被卡着脖子。在那之前,伴随着世界电视产业从传统CRT显像管显示器,向液晶、等离子等新型平板显示器的转换,中国的彩电工业曾经遭遇过一次极为惨烈的淘汰。

中国曾经花了20年发展起来的彩色显像管工业,在这一轮短短几年的技术变革中,几乎被一扫而空。庞大的中国彩电工业一夜回到解放前,从基本完成CRT技术的国产替代,到LCD时代重新回归到了严重的进口依赖。

TCL华星的t1项目,就是在这个节点时期开始建设的,作为一条8.5代液晶面板项目,是当时国内最高世代的液晶面板项目。

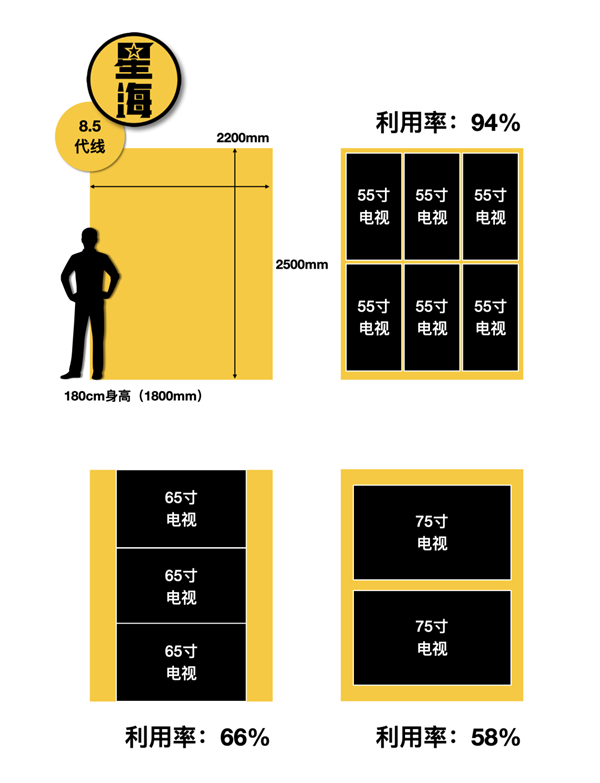

TFT-LCD生产线的代际,并不是根据技术代际而划分的,而是根据所加工玻璃基板的面积划分的(显示屏是从玻璃基板切割出来的)。比如二代线的玻璃基板面积是370mmx3470mm(可切出4块10.4英寸的显示屏),5代线的玻璃基板面积是1100mmx11250mm,可切出8块32英寸或3块42英寸的显示屏。

总的来说,生产线的代际变化反映了这个工业的演进,而且越高世代的生产线需要的投资量越大。因此,世代线一度被用来衡量技术的先进性,但实际上这种衡量是不完全准确的。

单以TV和PC屏幕的尺寸来说,似乎的确是越来越大,工艺也随着尺寸的增加越来越复杂,技术更先进。但纵观所有需要显示屏的智能终端,当手机、平板电脑,甚至是车载大屏成为消费端的主要产品时,中小尺寸的显示器也开始需要非常复杂的技术。

这中间,中国的高世代产线也从最初的6代线、8.5代线,一路发展到10代线、11代线,再随着产业链下游应用的变换,重新回归到相对中等尺寸的高世代产线,其中就包括t9项目所采用的8.6代线。

而不管产线尺寸怎么变,从2009年直到今天,LCD面板都是市场上最为主流的面板之一。其构成主要是背光层+液晶层+彩色滤光片+中间的两层偏光片。

背光层发白光,穿过彩色滤光片后就可以变为对应颜色的光线。我们可以通过给液晶层通电使液晶分子发生偏转,配合两层偏光片,就像彩色滤光片和背光层之间加了三个百叶窗。液晶分子偏转的多,就像百叶窗合上得多,遮住的光就越多,向上通过该种彩色滤光片的光就少。

红、绿、蓝三个颜色的滤光片下面,都有各自的百叶窗。这样就可以通过控制电压来控制红、绿、蓝三种光的不同配比,进而混合出任意颜色,这就是彩色液晶显示的原理。

但就像百叶窗很难完全闭合,彻底遮光一样;受制于材料特性等客观条件,LCD的液晶层也无法完全遮光,总会有一些白光漏出去,所以LCD面板显示的纯黑色,并不是纯黑色,而是很深的灰色。这会影响屏幕的对比度,虽然随着技术的进步,这种影响人眼往往无法分辨,但终归存在一些弱点,于是就有了OLED技术。

但OLED技术也有天然的缺陷,比如作为一种依赖有机材料的显示技术,这种面板天然就寿命更短,容易老化,且老化速度不同步容易烧屏花屏;比如由于调光方式的限制,OLED相对更容易伤眼;再比如受限于蒸镀工艺的生产材料FMM(精密金属掩膜版),大尺寸面板的生产成本居高不下,良率却又始终无法保证。

所以,现在半导体显示工业的技术发展趋势,是能够综合LCD和OLED优点,同时摒弃二者缺点的Micro LED;以及直接绕过蒸镀工艺,采用喷墨印刷工艺的IJP OLED技术。

而TCL华星的t9产线应用了氧化物背板技术,兼顾了可以直接投产的LCD,也给未来的Micro LED与IJP OLED做了技术储备。

一方面在中国的工业发展史上,追求大数字的盲目产能扩张,一直都是个天坑。另一方面,纵观科技发展史,新技术从理论突破到产业化运用,中间往往有一个堪称漫长的演进过程。如何平衡这二者,是所有消费电子产业都在不断研究的课题。

中国彩电工业当年全情投入CRT,结果因一场技术变革就把二十年成果一夜清零。表面上看,是技术的替代来的太过突然,真实原因是作为技术上纯粹的跟随者,当时的中国厂商没有通过自主研发介入到技术的演进过程中去,所以既不了解技术进展到了哪一步,也就无从判断新技术的到来可能给行业带来的颠覆性影响。

但吃过的亏,到底有其价值。

今天的中国企业,已经学会通过核心的技术研发,在同一个项目里,兼顾当下的产能扩张和未来的技术演进。即使在上游设备等领域依然尚需成熟,但介入到技术演进的过程中,着眼于中国曾经较为薄弱的产品应用场景,这无疑是值得观察和期待的。对华星自己也相当具有战略性意义。

二

逆周期投资的逻辑

液晶面板行业与其他行业不同,具有显著的周期性,每当行业下行时,总会有新势力进入液晶面板行业,随着新鲜血液的注入行业上行,又发生产能过剩的问题,引发行业下行。而对于周期性强的产业来说,在行业低谷时的逆周期投资,往往就是下一个周期里的胜负手。

如果以区域来划分面板行业的三个阶段,可以划为日本主导,韩国主导,以及现在正在发生的,产业中心逐渐向中国的迁移。这中间每一次产业中心的迁移,背后都是一批规模浩大的逆周期投资。危机这个词的题中之意,被面板行业体现得淋漓尽致。

虽然几乎所有的液晶显示技术,早期都来自美国公司的研发,但是真正将液晶显示大规模投入工业生产的,是日本厂商。日本的精工、夏普等从 20 世纪 80 年代开始大规模量产小尺寸的液晶面板,市场占有率一度高达 94%。90 年代初期全世界一共兴建了 25 条液晶生产线,其中 21 条在日本。

日本厂商在液晶显示工业初期的垄断地位,甚至引起过美国军方的警觉,因为美国军方认为,未来士兵随身携带的单兵作战装具,上面很可能是要有小型的液晶显示屏幕的,这种显示屏幕具有轻薄、体积小、能耗低等优点,而且在战斗机、坦克装甲车辆、武装直升机、战舰等军事载具上,将来也会大量采用液晶显示屏幕以淘汰老旧笨重的 CRT 显示器。

为此,美国军方曾经试图引导美国企业在国内建立自主可控的液晶显示工厂,从而实现这一产业的美国国产替代,但这个行业天然投入大,见效慢,有短期资本回报压力的美国企业基本不敢重金投入,最终美国只能作罢。

打破日本垄断的是韩国厂商。

1995年-1996年,韩国的LG、三星等公司趁着日本经济下行,开始在液晶面板产业大规模扩张。分明处于产业衰退期,反而逆周期加码,雇佣了大量日本失业的技术人员指导技术,大举收购日本设备和材料厂商的最新技术。到了1999年,仅仅四年,韩国面板双雄三星和LG,就已经分别占到了全球面板显示器市场18.8%和16.2%的份额,名列世界第一第二。

2001 年,当全世界的液晶面板工厂都在亏损且不看好大尺寸产线的时候,韩国LG又大胆投资建设了世界第一条5代线工厂,这种策略基本上舍弃了短期盈利。成为了此后日韩在液晶面板产业当中的分水岭。韩国由此成为世界液晶显示工业的霸主。

而到了2008年金融危机时,抓住机会的变成了中国内地厂商。

我们在上面提到过TCL华星的t1项目,当年从开工到投产,再到实现满产满销,也算千难万险。项目是由TCL和深圳重大产业投资集团旗下深超科技共同投资的,245亿元的总投资额背后,除了二者直接完成的投资,还有TCL在资本市场上50亿的定增+145亿银行贷款和其他融资的支持。

除此之外,华星趁着台湾地区面板行业的衰退期大举挖人,网罗了大批成熟的工程师。2009年t1项目开始建设的同时,郭台铭创办的群创也在趁着行业不景气合并台湾地区另一家著名面板企业奇美。华星挖了奇美出身的大量工程师,让当时刚刚合并的群创十分恼火。甚至坊间有过传言,说郭台铭曾为此放话说谁背叛公司跳槽去华星,他以后收购了华星,就把这些叛逃的全都Fire掉。

至于后来的故事,反正华星今天都从t1做到了t10,想必大家心里也都有数。

不过逆周期投资说来容易,其实是极为考验企业定力、主政者和企业领导者魄力和产业洞察力的一场战争。用当年华星t1负责人的话说:“打江山不是这么容易的事。每件事都做对了才能获胜,但一件事没做对就会失败”。这极为考验对企业对行业的洞察力。

当初深圳市政府早在2005年底就制定了平面显示产业发展规划,后来这个规划促成了著名的聚龙计划,但因为种种原因被瓦解后,深圳还与夏普、LG、三星以及友达等面板巨头都进行过谈判,但这些巨头都将面板技术作为严格封锁的核心技术,导致谈判始终不顺利。

2009年6月,多番努力后已经接近签约的夏普突然放了深圳鸽子,原定和夏普合作建线的TCL创始人、董事长李东生,向深圳市的领导提出了组建团队自主建线的提议,而当时的社会舆论第一反应是:怎么可能?

在当时下行的周期里,国内媒体对几乎同步选择自主建线的TCL华星和京东方绝对算不上友好,称这两条自主建设的8.5代线“生不逢时”,台湾地区的面板行业被挖了人,也极为热衷于对这几个自主建线的内地巨头们围追堵截大黑特黑。直到2012年二者都达到了满产满销,舆论才逐渐平息。

如今TCL在t9项目上投了350亿,这不是个小数字,尤其是液晶面板行业这两年一直被认为是面板行业的低谷,在这个时间点的布局,同样需要很强的定力,也是基于对未来的判断。

而事实也的确是,随着企业对稼动率的下调,全产业链库存回落至健康水平,面板价格逐渐止跌回稳,包括WitsView、群智咨询、DISCIEN等在内的多家第三方调研机构相继公布10月份TV面板价格迎来上涨,IT面板无论是笔电面板还是桌面显示器面板的价格跌幅也都陆续开始出现收敛,拐点正在出现。

这对于国内头部面板企业凭借高世代线所带来的规模效应、成本优势以及市场份额领先,谋求行业话语权、定价权都是个好消息,有利于逐步实现盈利能力的稳步提升。

三

产业集群效应

面板产业对于电子产业来说是十分重要的一环,这也就意味着,一旦在某一个地方建立产线,除了为地方提供基础的就业岗位、提供税收,还能够吸引投资,带动上下游产业落地拉动地方经济增长。

面板行业上游,是设备和材料,下游就是包括电视、电脑、手机、平板、VR、汽车等等一切存在显示需求的产品。

t9项目满产后可为广州贡献年产值300亿元,如果算上它将带动的上下游产业投资,发挥产业集聚效应,预期可形成千亿产值的半导体产业集群。而广州今年上半年的GDP是1.34万亿,2021年的全年GDP是2.82万亿。

拿t9项目来说,TCL投了350亿,瞄准的是高端IT产品和专业显示液晶面板,这和很多普通读者传统印象里的液晶面板行业主线是有一些偏差的。

我们以前说液晶面板,大家第一个反应出来的产品,最早是电视,后来是PC,再后来是手机。但现在无论是TV还是PC还是手机,出货量都在面临增长乏力的困境。

但如果将目光放在更广阔的领域,不局限于既有产品,你会发现:智能化是人类社会无可置疑的进步方向,而终端设备的智能化,几乎必然导致更多显示屏的出现,从需求上讲,半导体显示工业绝不可能失去需求,问题仅仅在于需求将如何变化。

比如汽车的智能化,首先就伴随着车载大屏的普及。根据Omdia预测,今年车载屏市场同比增长9%,全球车载屏数量预计从2021年1.9亿片增长9%至2022年超过2亿片,同时屏车比也预计从2.1升至2.3。简而言之,一年前平均一台车上还只装2.1块屏幕,一年后平均每辆车上就装2.3块屏幕了,这个增长速度不可谓不快。

再说极端点,我们以前也讲过无人驾驶汽车的事,如果有一天方向盘被干掉了,那作为一个智能终端,一辆汽车浑身都是屏幕简直一点也不稀奇。做半导体显示的需要担心没有生意做吗?

再比如,根据Omdia预测,AR、VR和MR等近眼显示面板2022年的出货量将达到1810万片,年同比增长57%;智能手表显示面板,出货量将达到2.25亿片,年同比增长6%。李东生还判断,比如智慧家居、智慧医疗等需求的公共显示面板,未来五年需求面积复合年均增长率也会超过6%。近眼显示面板57%,手机副屏面板35%,电子书阅读器显示面板5%,智能手表显示面板6%。

换言之,需求是仍然存在的,只是应用的种类正在发生结构性的变化。而作为重资产、高投入的中游,面板产业向上可以带动设备和材料企业的落地;向下可以带动规模庞大前景广阔的各类消费电子企业前来建厂,对地区产业经济的带动是绝对显著的。

而对华星来说,以往这家公司在TV以及基于手机应用的LTPS方面是已经建立了局部领先优势的,t9补全的恰恰是这家公司在IT和车载高端商用领域的短板,补全了产品和产线结构。

虽然有数据显示今年行业整体面板供应达到2.6亿片,供过于求比例会达到25%。但第三季度,国内面板厂通过大幅下调稼动率,已经让库存降到了安全水位以内,很大程度上修正了上半年的供需失衡,根据CINNO Research月度面板厂投产调研数据显示,2022年8月,国内液晶面板厂平均稼动率为68.9%,环比7月下滑4.4个百分点。

相应的是10月面板价格已经迎来上涨,行业的发展正在逐渐趋于稳定。

结语

面板的国产替代,是整个过去 20 年当中,中国所有的产业当中最成功、最有代表性的案例之一。

最早,在中国消费电子产业的起步期,“缺屏少芯”被认为是两大痛点;

后来,中国一代面板企业和政府投资的推动,让以TCL、京东方为代表的中国面板厂商进入了世界第一梯队,且逐渐主导了全球TV面板行业。

现在,以t9为例,TCL此前已经在TV面板份额全球第二,8K和120HZ电视面板全球第一;借助新产线的兼容性,谋求进入高端IT、车载、商用专业显示等领域的同时,还通过自身的出色的研发实力和技术储备,可以进行更加灵活的布局。

国庆期间,我在电视上看到央视的品牌故事短片里,看到李东生说,走向光的路,从暗处起步。突然深感触动。这句话,是整个中国液晶面板行业的写照,也是整个中国制造国产替代浪潮的写照。

编者按:本文转载自微信公众号:星海情报局(ID:junwu2333),作者:老局长

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT