【投资视角】启示2026:中国微短剧行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

以下数据及分析来自于前瞻产业研究院微短剧研究小组发布的《2026-2031年中国网络剧行业发展前景与投资战略规划分析报告》

行业主要公司:掌阅科技(603533.SH)、昆仑万维(300418.SZ)、中文在线(300364.SZ)、芒果超媒(300413.SZ)、华策影视(300133.SZ)、欢瑞世纪(000892.SZ)

本文核心数据:微短剧融资规模;微短剧兼并重组

2023-2025年行业投融资热度显著降温

从微短剧行业投融资来看,2010-2014年行业萌芽,投融资事件极少,仅2010年有5起、2011年4起,2013-2014年分别为1起、2起;2015-2016年行业初步发展,投融资热度上升,两年均达6起,为前期峰值;2017-201年热度回落,事件数降至2-3起;2020-2022年行业爆发式增长,投融资再度活跃,2020年4起、2021年3起、2022年回升至5起;2023-2025年行业进入规范发展期,投融资热度显著降温,事件数持续走低,分别为2起、1起、1起,整体回归理性。

截至2025年,中国微短剧关联行业单笔投资金额TOP5集中在头部影视与传媒平台,芒果超媒62.02亿元股权转让居首,博纳影业25亿元战略融资次之,昆仑万维、博纳影业、海看股份IPO融资分别以13.3亿元、12.43亿元、11.69亿元位列其后,大额融资以头部上市公司为主、阿里、腾讯等机构参与度高,整体呈现头部集中、大额交易主导的特征。

企业投融资部分事件汇总

2010-2025年中国微短剧行业主要的融资事件如下所示:

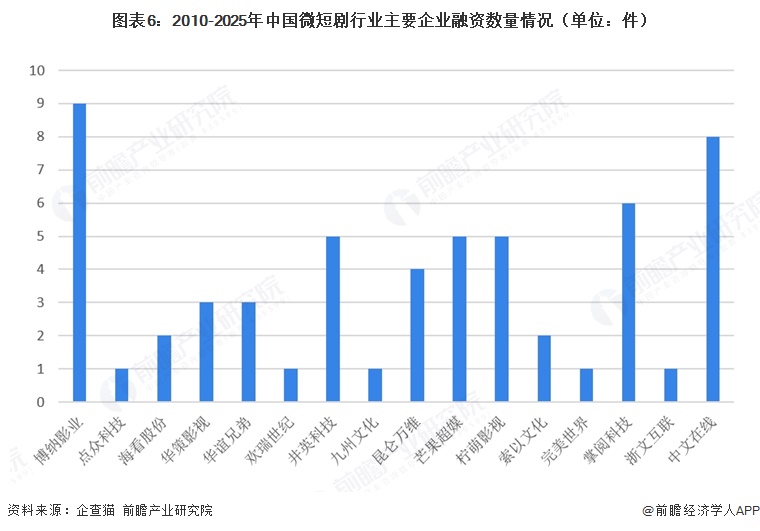

博纳影业以9起融资数量领跑行业

从企业融资数量来看,博纳影业以9起领跑全行业,中文在线以8起紧随其后,掌阅科技6起位居第三;井英科技、芒果超媒、柠萌影视均为5起,昆仑万维4起,华策影视、华谊兄弟各3起,海看股份、索以文化各2起,其余多家企业仅1起,整体呈现头部企业融资活跃度显著高于中小主体的格局。

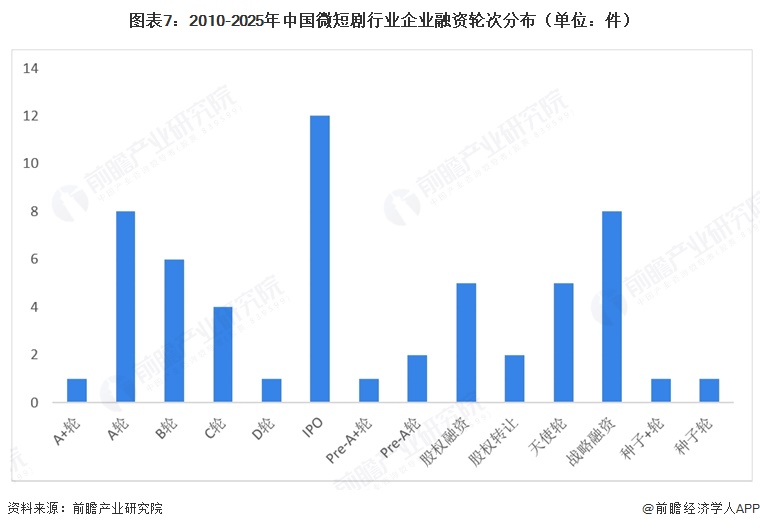

IPO是主要融资轮次

从融资轮次来看,IPO以12起成为最主要融资方式,A轮与战略融资均为8起、B轮6起、C轮4起,早期轮次如种子轮、天使轮、Pre‑A轮整体数量偏少,同时股权融资、股权转让等多元融资方式并存,后期融资与上市融资活跃度远高于早期初创融资。

专项基金密集落地,资本助力微短剧产业升级

中国微短剧相关基金在2024-2026年密集设立,既有湖北微短剧产业基金、DataEye-华策微短剧创投基金等亿元级专项基金,也有超3亿元的新风芒影视扶持基金,还有千万级的易通天下微短剧产业基金;管理主体涵盖地方文投、影视龙头、科技平台、广电系及市场化基金,同时包含中国文化产业投资基金、央视融媒体产业投资基金等国家级文化产业基金;投资聚焦精品微短剧、上下游产业链、AI+短剧、影视文旅融合等方向,兼顾专项扶持与全文化产业覆盖,形成专项基金与综合基金协同、国资与社会资本联动的行业资本生态。

收购重组类型兼具横向与纵向

从主要兼并重组事件来看,中国微短剧行业围绕内容、IP、技术开展多起兼并重组,欢瑞世纪收购七娱世纪、掌阅科技收购南京分布文化均为横向并购,旨在整合同业内容制作与版权资源、强化赛道竞争力;昆仑万维收购艾捷科芯、中文在线收购寒木春华则为纵向并购,分别布局AI算力底层支撑与IP动漫化开发能力。

微短剧投融资总结

2023-2025年中国微短剧行业进入规范发展期,投融资热度显著降温、事件数持续走低;专项基金密集落地,资本聚焦精品微短剧、上下游产业链、AI+短剧、影视文旅融合等方向助力产业升级;同时行业内围绕内容、IP、技术开展了兼具横向与纵向的多起收购重组,推动产业格局进一步整合。

更多本行业研究分析详见前瞻产业研究院《中国网络剧行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对网络剧行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来网络剧行业发展轨迹及实践经验,对网络剧行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT