【最全】2026年香氛香薰行业上市公司全方位对比(附业务布局汇总、财务指标、区域布局、业务规划等)

以下数据及分析来自于前瞻产业研究院香氛香薰研究小组发布的《中国香氛香薰行业发展前景与投资战略规划分析报告》

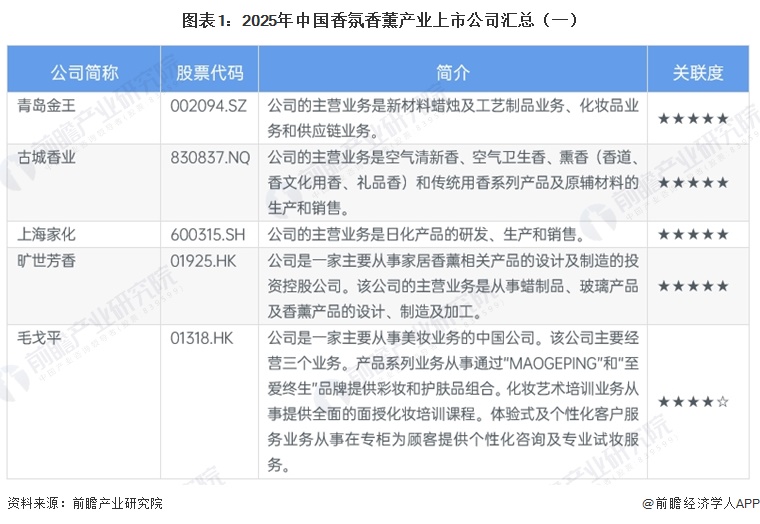

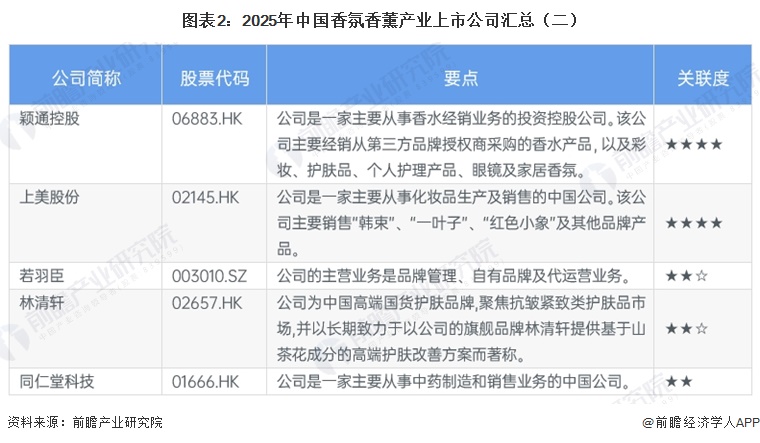

行业主要上市公司:青岛金王(002094.SZ)、古城香业(830837.NQ)、上海家化(600315.SH)、旷世芳香(01925.HK)、毛戈平(01318.HK)等

本文核心数据:上市公司业务布局;上市公司业绩对比

香氛香薰行业上市公司汇总

2025年中国香氛香薰产业上市公司数量较少,核心企业各有侧重,古城香业深耕空气清新香、熏香等传统香品生产销售;旷世芳香专注家居香薰蜡烛、挥发液等产品的设计制造;颖通控股(06883.HK)作为香水经销龙头,手握多个香水品牌与家居香氛品牌授权;青岛金王(002094.SZ)依托新材料蜡烛业务,同时拓展化妆品与供应链业务协同发展。具体情况如下所示:

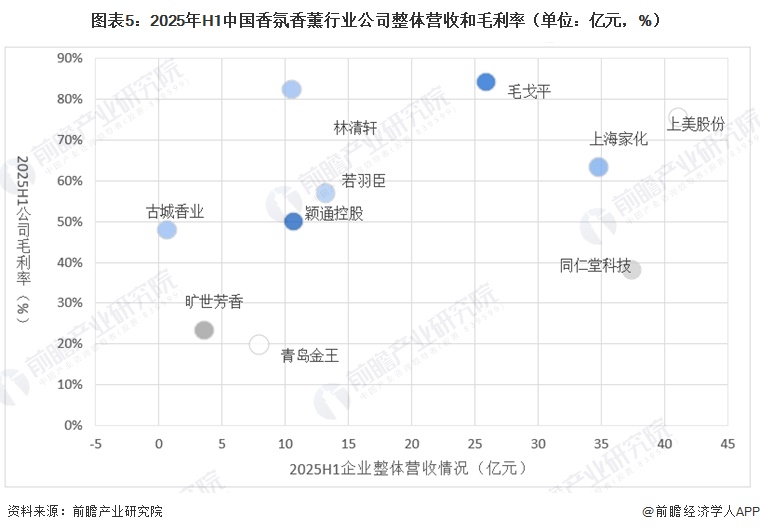

香氛香薰行业上市公司业绩情况

2025年H1,中国香氛香薰行业上市公司营收规模梯队差异明显,上美股份以41.08亿元居首,上海家化、同仁堂科技紧随其后,而纯香氛制造企业规模较小,古城香业仅0.63亿元,旷世芳香3.57亿元;毛利率形成三大层级,美妆护肤类企业凭借品牌溢价领跑,毛戈平(84.19%)、林清轩(82.36%)、上美股份(75.52%)位列前三,品牌经销类企业颖通控股(49.99%)、古城香业(47.98%)处于中游,ODM/OEM制造及多元化经营企业毛利率较低,旷世芳香(23.33%)、青岛金王(19.87%)垫底。

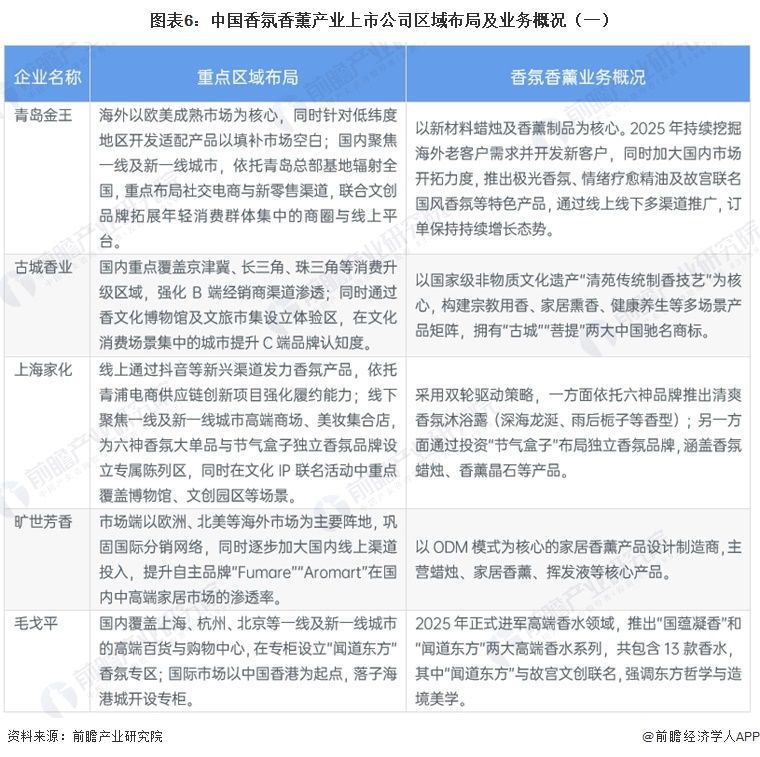

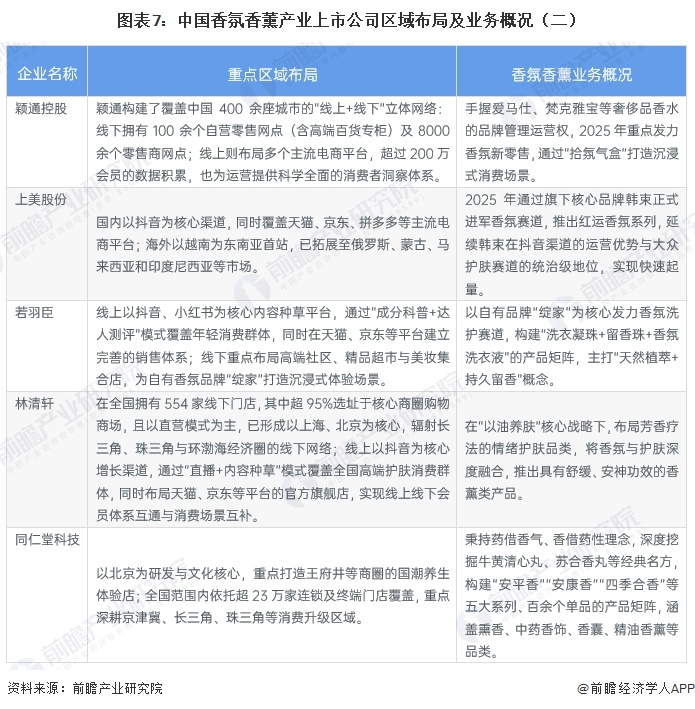

香氛香薰产业上市公司区域布局对比

从区域布局看,中国香氛香薰产业上市公司海外以欧美成熟市场为核心阵地,国内则聚焦一线及新一线城市核心商圈,同时依托抖音等全域电商渠道实现全国覆盖,并通过香文化博物馆、体验店等场景深化C端认知;业务概况方面,企业基于自身禀赋形成差异化竞争,制造端以ODM模式与新材料技术为核心,品牌端则呈现多元路径,或挖掘非遗与中医药文化打造功效型康养香氛,或通过国际品牌授权与新零售集合店布局高端市场,亦或是依托美妆、洗护主业进行品类协同,推出国风或大众香氛系列。

香氛香薰产业上市公司财务指标对比

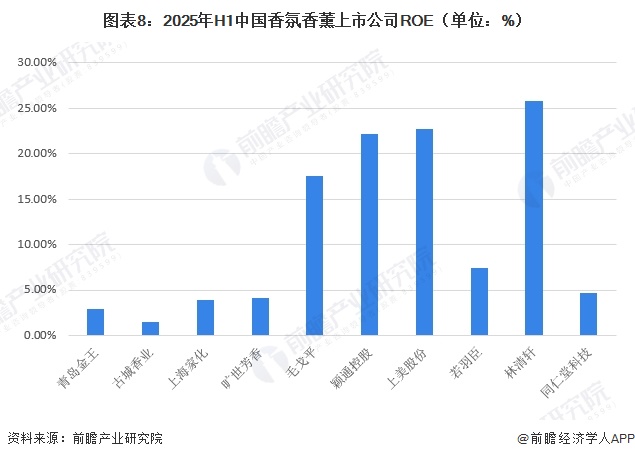

——林清轩、上美股份、颖通控股处于高ROE梯队

从2025年H1的ROE来看,高ROE梯队由林清轩(25.76%)、上美股份(22.69%)、颖通控股(22.19%)领跑,毛戈平(17.55%)紧随,均依托高端品牌溢价或香氛经销的高毛利模式;中低梯队中若羽臣(7.40%)居中,同仁堂科技、旷世芳香等低于5%,古城香业(1.53%)垫底。

——香氛香薰上市公司ROA延续显著分化

2025年H1中国香氛香薰相关上市公司ROA延续显著分化,核心由品牌力与资产运营效率决定。高ROA梯队集中于高端美妆护肤企业,毛戈平(18.96%)、林清轩(18.62%)、上美股份(17.69%)领跑,凭借高毛利产品与高效资产周转实现高回报;中梯队仅颖通控股(11.59%)凭借香氛经销模式高于10%,若羽臣(4.83%)、同仁堂科技(4.00%)因业务协同性弱处于中游;低梯队均低于3%,上海家化(2.95%)、旷世芳香(2.40%)、青岛金王(2.30%)及古城香业(1.51%)垫底,纯香氛制造的低周转、多元业务的低毛利是主要拖累。

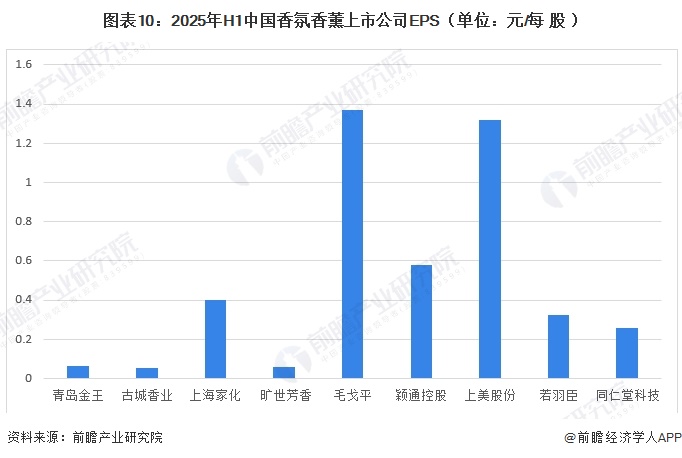

——高EPS梯队由高端美妆企业主导

从2025年H1中国香氛香薰上市公司EPS来看,高EPS梯队由高端美妆企业主导,毛戈平、上美股份以超1.3元的业绩领跑,凸显高毛利产品的盈利厚度;中梯队集中在0.26-0.58元区间,颖通控股、上海家化、若羽臣、同仁堂科技依次递减;低梯队为纯香氛制造及多元经营企业,旷世芳香、青岛金王、古城香业均不足0.07元,盈利规模偏小是核心制约。

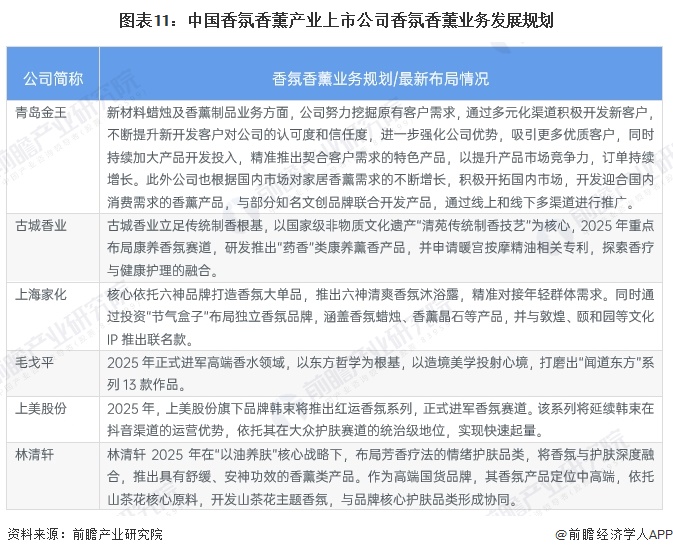

香氛香薰产业上市公司业务规划对比

从中国香氛香薰产业上市公司业务规划来看,青岛金王聚焦新材料蜡烛及香薰制品,通过多元化渠道开发新客户并加大产品研发,同时联合文创品牌拓展国内家居香薰市场;古城香业立足清苑传统制香非遗技艺,深耕康养香氛赛道,研发药香类产品并探索香疗与健康护理融合;上海家化双轮驱动,依托六神打造香氛大单品对接年轻群体,同时通过投资节气盒子布局独立香氛品牌并推出文化IP联名款;毛戈平以东方哲学与造境美学切入高端香水领域,推出“闻道东方”系列构建全品类布局。

更多本行业研究分析详见前瞻产业研究院《中国香氛香薰行业发展前景与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对香氛香薰行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来香氛香薰行业发展轨迹及实践经验,对香氛香薰行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT