中国肝类疾病治疗药物行业研究报告

(一)医药行业发展概况

在老龄化加剧、社会医疗卫生支出增加和研发投入增加等因素的共同影响下,全球医药市场在过去保持着稳定增长,2024 年全球药品市场规模已达 15,420 亿美元,预计 2025 年将增至 16,100 亿美元,到 2032 年进一步增长至 22,919 亿美元,2025-2032 年期间的复合年增长率(CAGR)为 5.2%。全球医药市场主要由化学药和生物药两大板块组成,从收入构成来看,化学药是全球医药市场最主要的组成部分,2024年全球化学药市场规模达到11,558亿美元,占全球医药市场规模的75.0%。

数据来源:前瞻产业研究院整理、大象研究院整理分析

中国医药市场主要由化学药、生物药以及中成药三个部分构成,2024 年中国医药市场规模为 16,297 亿元人民币,随着经济增长和医疗需求增加,预计 2025 年中国医药市场规模将达到 16,584 亿元人民币,2032 年将增至 24,799 亿元人民币,2025-2032 年复合年增长率为 5.9%。

数据来源:前瞻产业研究院、大象研究院整理分析

(二)中国肝类疾病概览

根据2024年发布的《中国肝病流行病学和疾病负担》,中国是全球肝病负担最重的国家之一,我国各类肝病患者总数已达4亿,是我国重要公共卫生问题,按照病因分类主要包括以乙肝为代表的感染性肝病、以非酒精性脂肪性肝炎为代表的代谢性肝病和以原发性肝癌为代表的肿瘤性肝病。其中乙型肝炎感染者约占全球总数的三分之一,母婴传播和医源性感染是核心传播途径。得益于新生儿乙肝疫苗接种政策的实施,5岁以下儿童乙肝病毒携带率已降至1%以下。与此同时,丙型肝炎因筛查普及率提升和直接抗病毒药物的应用,治愈率显著提高。然而,肝癌仍高居我国癌症发病率第4位、死亡率第2位,约84%肝癌病例与乙肝病毒感染相关,叠加黄曲霉毒素暴露、酒精性肝病等协同作用形成"肝炎-肝硬化-肝癌"三部曲。近年来脂肪性肝病(MAFLD)发病率激增超过20%,成为第一大慢性肝病,其与肥胖、糖尿病等代谢综合征密切相关,超过25%患者可能进展为脂肪性肝炎甚至肝硬化。

当前中国肝病防治面临"新旧交织"的挑战。一方面,病毒性肝炎的长期管理仍需加强,现存乙肝患者中不足1/3接受规范抗病毒治疗,丙肝诊断率不足30%。另一方面,代谢相关脂肪性肝病(MAFLD)新定义凸显疾病与全身代谢紊乱的关联性,患者人数将新高。防治体系正在向三级预防转型:一级预防侧重疫苗接种和生活方式干预;二级预防推行高危人群肝癌早期筛查;三级预防聚焦抗纤维化治疗和肝癌多学科诊疗。数字医疗技术的应用显著提升了肝病管理效率,但基层诊疗能力不均衡、公众认知度不足仍是主要瓶颈,需要政策、医疗和社会支持系统的协同创新。

(三)乙型肝炎药物市场概览

1、乙型肝炎概览

乙型肝炎(乙肝)是由乙型肝炎病毒(HBV)引起的肝脏感染性疾病,可通过血液、母婴及性接触传播。病毒侵入人体后可能引发急性肝炎,部分患者转为慢性携带者,长期感染可能导致肝硬化、肝癌等严重并发症。乙肝可通过疫苗接种有效预防,慢性患者需接受抗病毒治疗以抑制病毒复制,降低疾病进展风险。在中国原发性肝癌中由乙肝病毒引起的比例更是达到了84%。

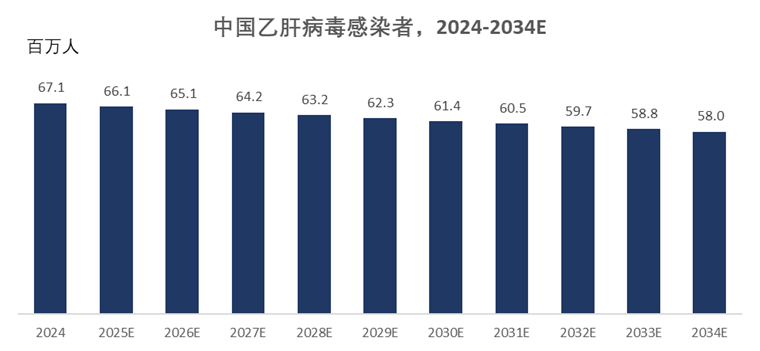

病毒性肝炎是中国公共卫生领域的一个重大问题,尤其是乙型肝炎,因此对于乙肝的防控尤为重要。免疫接种计划使HBV感染人数持续下降,2024年中国乙肝病毒携带者人数达到6,711万人,预计2034年将进一步下降到5,800万人,2024年至2034年中国乙肝病毒携带者人数年复合降低率预计为-1.5%。

数据来源:前瞻产业研究院整理

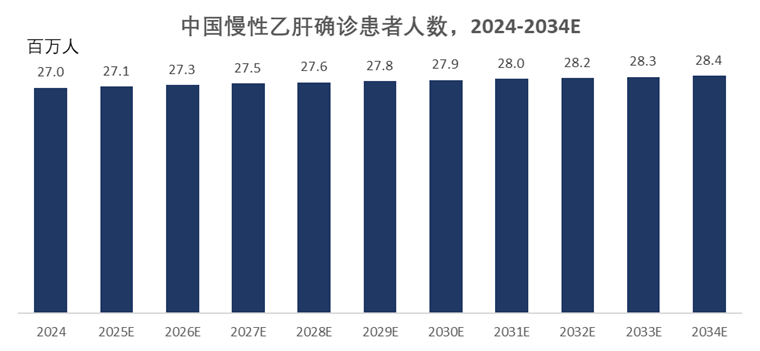

慢性乙肝确诊患者是指感染乙肝病毒后出现如乏力、食欲减退等症状,肝功能检查异常,影像学及组织病理可见慢性肝脏炎症表现的人群。乙肝病毒携带者数量多于慢性乙肝确诊患者,乙肝病毒携带者在机体免疫力下降等特定情况下,其体内病毒可能开始复制,致使肝脏组织受损,从而进展为慢性乙肝确诊患者,2024年中国乙肝病毒确诊患者超过2,700万人。

数据来源:前瞻产业研究院整理

2、乙肝药物市场预测

根据WHO提出的“2030年消除病毒性肝炎作为公共卫生危害”的目标,届时乙肝新发感染率要减少90%,病死率减少65%,诊断率达到90%,治疗率达到80%,目前我国距离上述目标仍有差距。当前乙肝治疗药物主要为核苷(酸)类药物(NAs)和干扰素-α(包括Peg-IFNα),能够有效抑制乙肝病毒繁殖,减缓乙肝患者的肝硬化进程,但是无法治愈乙肝,主流用药是核苷(酸)类药物,约占乙肝用药市场的80%,推荐核苷(酸)类药物是PDF、TMF、TAF、TDF和ETV。

受传统的乙肝药物TAF、TDF和ETV集采的影响,仿制药产品近年来价格大幅度下降,但是随着慢性乙肝诊断率和治疗率的进一步提升,以及更多治疗乙型肝炎病毒的创新药物陆续上市,中国乙肝药物市场预计将呈现大幅增长,市场规模将从2024年的123.4亿元增长到2034年的770.4亿元,复合增长率为20.1%。

数据来源:前瞻产业研究院整理

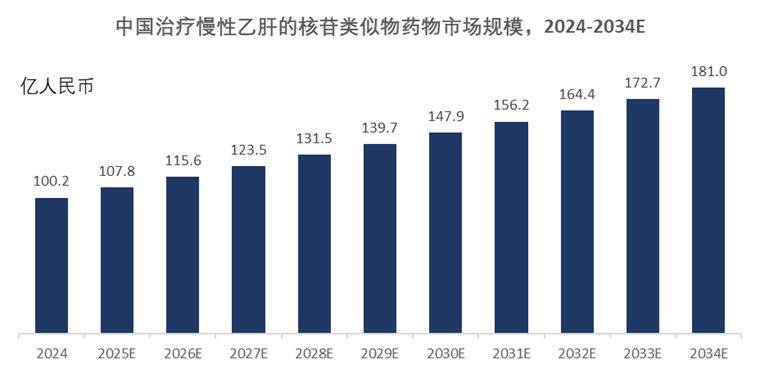

随着诊断率和治疗率的进一步提升,以及更多安全有效的核苷(酸)类药物上市,中国治疗慢性乙肝的核苷类似物药物市场将从2024年的100.2亿人民币增长到2034年的181.0亿人民币,复合增长率为6.1%。

数据来源:前瞻产业研究院整理

3、乙肝创新药物竞争格局

乙肝治疗目前可归纳为三大治疗方案,直接抑制病毒繁殖(抗病毒治疗)、功能性治愈及完全治愈。抗病毒治疗是基础的治疗方法,目前已上市的药品均为抑制病毒的药物,主要分为核苷(酸)类和干扰素类药物。在《慢性乙型肝炎防治指南(2022年版)》和《慢性乙型肝炎基层诊疗指南(实践版2020)》中,明确提出首选TDF、TAF和ETV这三款药物为乙肝治疗一线药物;另外,豪森药业的TMF已于2021年6月获批上市,新通药物的PDF已于2024年10月获批上市。

截至2025年10月,国内外临床在研抗乙肝病毒药物包括病毒进入抑制剂、病毒转录抑制剂、核衣壳组装调节剂和HBsAg分泌抑制剂,具体情况如下表所示:

注:数据截至2025年10月31日,数据来源于CDE、前瞻产业研究院整理分析

(四)肝癌药物市场概览

1、肝癌疾病概览

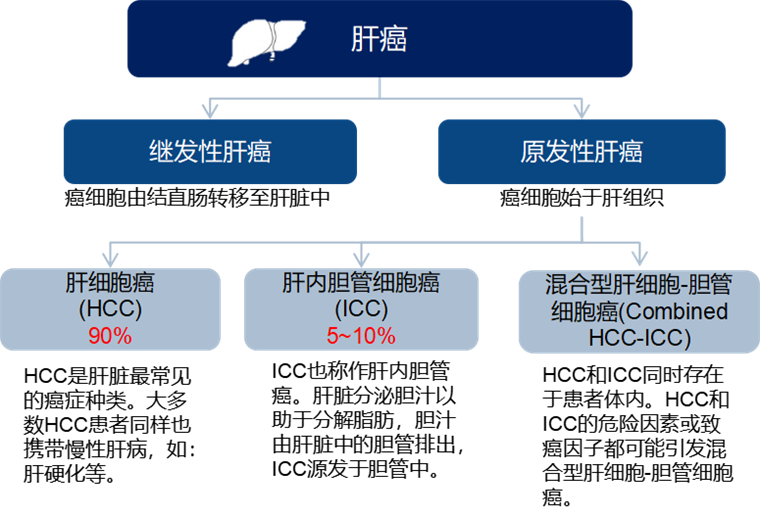

肝癌为中国第四大频发的癌症,且致死率在所有癌症中排名第二。肝癌分为原发性肝癌和由其他病灶转移后所引发的继发性肝转移,原发性肝癌始于肝组织,其中最常见的为肝细胞癌(HCC),约占整体原发性肝癌的90%。肝细胞癌的风险因素主要包括乙型和丙型肝炎、酒精摄入以及肥胖等。由于中国部分地区乙型肝炎患病率高,中国肝癌的新发病例数居高不下。

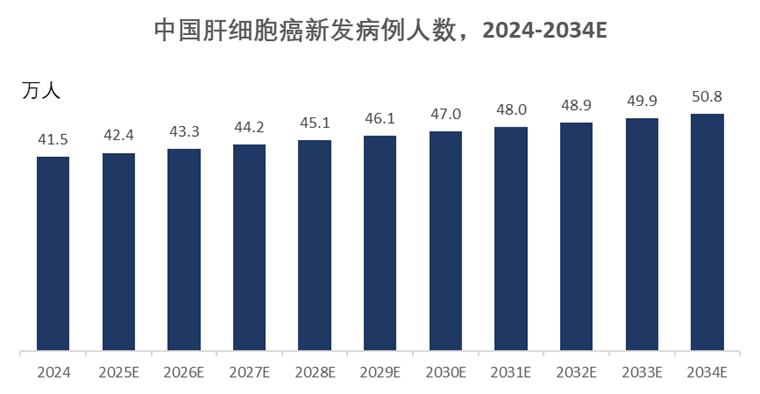

2024年中国有超过41万肝细胞癌新发患者,其五年存活率约为12%,远低于中国癌症整体五年存活率,这表明肝癌在中国的发病情况及其相应的治疗手段正面临严峻的挑战。肝癌的五年生存率低的主要原因是其致病的复杂性和药物作用靶点暂不明确,目前缺少有效的治疗手段,未满足的临床需求将成为肝癌药物市场发展的主要驱动力。根据国家癌症中心发布的数据,中国肝细胞癌新发病例数在全球肝细胞癌新发病例数中占比超过45%。2024年中国肝细胞癌的新发病例数为41.0万人,之后预计将以2.0%的年复合增长率持续增长,预计2034年将达到50.8万人。

数据来源:前瞻产业研究院整理

现阶段中国肝细胞癌死亡率比美国高,主要由于中国大多数肝癌患者被确诊时已处于晚期,80%的肝癌病例查出即晚期。随着精准医疗和癌症早筛的普及,未来中国肝细胞癌患者死亡率有望降低。2024年,中国肝细胞癌死亡患者数达到33.5万,预计未来死亡人数将以0.7%的年复合增长率到2034年增加至36.1万。

数据来源:前瞻产业研究院整理

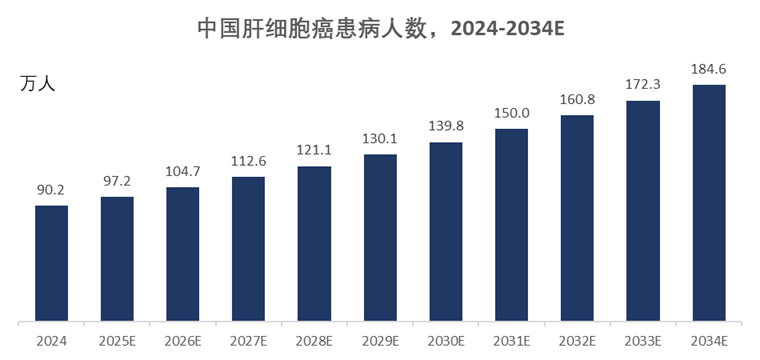

目前,中国肝细胞癌患病率较高,2024年中国肝细胞癌患病人数达到90.2万人,预计到 2034年,中国肝细胞癌患病人数从90.2万人增加到184.6万人,年复合增长率为7.6%。

数据来源:前瞻产业研究院整理

2、肝癌治疗方法概览

根据《原发性肝癌诊疗指南(2024年版)》,对肝癌的临床阶段和治疗方案的选择取决于癌细胞的数量、大小、血管侵袭程度和肝外转移程度。

目前,肝癌的治疗方法主要可分为局部治疗和系统治疗。局部治疗主要分为手术治疗、介入治疗、放疗等。对于早期肝癌患者,局部治疗中的外科治疗(包括手术切除与肝移植)是首选的治疗方法和唯一能使患者获得长期生存乃至治愈的手段。在我国,大多数肝癌患者确诊时已经达到中晚期,手术、介入、放疗等局部治疗手段固然重要,但是往往会复发转移,难以满足临床治疗的需求,这就需要依靠全身性的系统治疗,即药物治疗来实现控制肿瘤、提高患者的生存质量。

近年来,以PD-1/PD-L1抗体为代表的肿瘤免疫疗法兴起,PD-1/PD-L1抗体在多个肿瘤中表现出出色疗效,已成为目前市场关注的热点。虽然在PD-1单抗单药疗效不明显,但联合用药方案显示出了较大的潜力。前述新兴疗法,尤其是肿瘤免疫疗法与小分子药联合疗法的出现将带来优异的生存获益,可能将目前肝细胞癌药物疗法平均数月的用药时间大幅提高,延长患者的生存期和用药时间。

根据《原发性肝癌诊疗指南(2024年版)》,当前肝癌的一线疗法包含靶向治疗、免疫治疗、为双免治疗或靶免治疗,诊疗指南推荐选择阿替利珠单抗联合贝伐珠单抗、信迪利单抗联合贝伐珠单抗类似物或甲磺酸阿帕替尼联合卡瑞利珠单抗等治疗方案。二线治疗方案可以选择瑞戈非尼、阿帕替尼、帕博利珠单抗等药物的单药或联合治疗方案。但是,对于接受双免或靶免治疗的患者尚未提供高级别循证医学证据,即目前在靶免或双免治疗失败后尚无推荐的标准治疗方案。

3、肝癌药物市场预测

中国为肝癌患者数量最多的国家,占比将近世界肝癌患者人数的一半,为全球最大的肝癌药物市场之一,早期肝癌的五年存活率约为50.0~70.0%,比中晚期肝癌(约12%)高出许多,而中国大部分肝癌患者诊断出肝癌时已处于晚期。同时,60%~70%的早期肝癌患者可能在五年内复发,复发可能发生在肝切除两个月内,但大部分发生在切除后一到两年。

2024年中国肝癌药物市场为140.1亿元,随着创新药物不断获批中国肝癌市场预计将在2034年达到449.6亿元,市场潜力较大。

数据来源:前瞻产业研究院整理

(五)脂肪肝药物市场概览

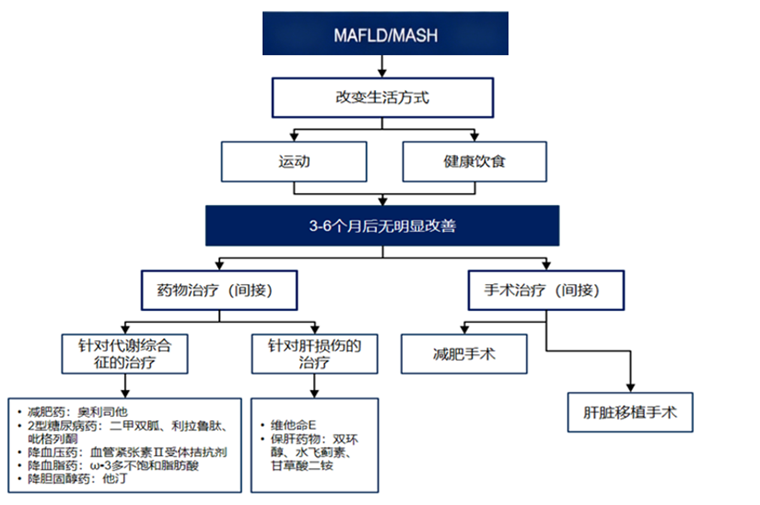

中国脂肪肝已成为仅次于病毒性肝炎的第二大肝病,患病率超30%,且呈低龄化趋势。据《中国脂肪肝防治指南(2023年版)》数据,非酒精性脂肪性肝病(MAFLD)患者超2亿,其中约10%-20%进展为非酒精性脂肪性肝炎(MASH),部分患者最终发展为肝硬化或肝癌。肥胖(BMI≥28)、代谢综合征及糖尿病是主要危险因素,且与久坐、高热量饮食等生活方式密切相关。值得注意的是,约60%脂肪肝患者因无症状而未就诊,漏诊率高,导致疾病隐匿进展。

目前脂肪肝诊断依赖超声、肝脏弹性检测及生物标志物,但早期筛查普及不足,多数患者确诊时已存在显著肝纤维化。治疗以生活方式干预为核心,但患者依从性低;药物方面,维生素E、吡格列酮等虽可改善部分MASH患者指标,但尚无特效药获批。中国脂肪肝相关肝硬化及肝癌负担将在未来十年显著上升,而基层医疗对代谢异常管理能力薄弱、公众认知误区制约防治效果。未来需加强早期筛查、推广多学科管理模式,并加速针对MAFLD/MASH的创新药物研发。

数据来源:前瞻产业研究院整理

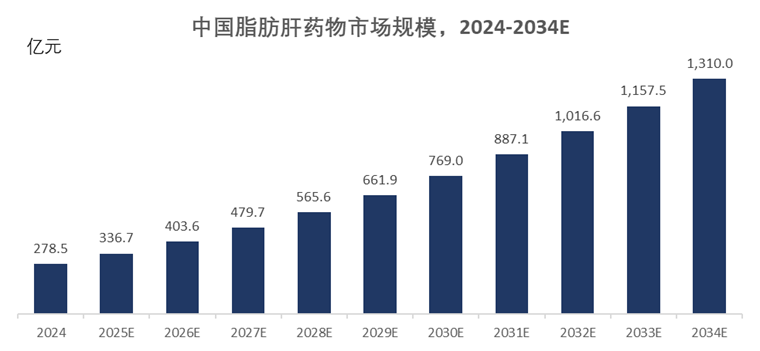

中国脂肪肝药物市场目前处于早期发展阶段,2024年市场规模约为278.5亿元人民币,其中以保肝降酶药和维生素E等辅助治疗药物为主,但针对MASH的特异性药物仍处研发或临床试验阶段。随着MASH治疗需求激增及创新药加速上市,预计2034年市场规模将有望达到1,310.0亿元人民币,2024-2034年复合增长率达16.7%。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT