【行业深度】洞察2025:中国航空零部件行业竞争格局及排名情况(附竞争梯队、细分领域竞争、产业园、战略集群、波特五力模型等)

行业主要上市公司:航发动力(600893.SH);中航重机(600765.SH);三角防务(300775.SZ);广联航空(300900.SZ);爱乐达(300696.SZ);迈信林(688685.SH);安达维尔(300719.SZ)等

本文核心数据:战略集群;产业园;波特五力模型;

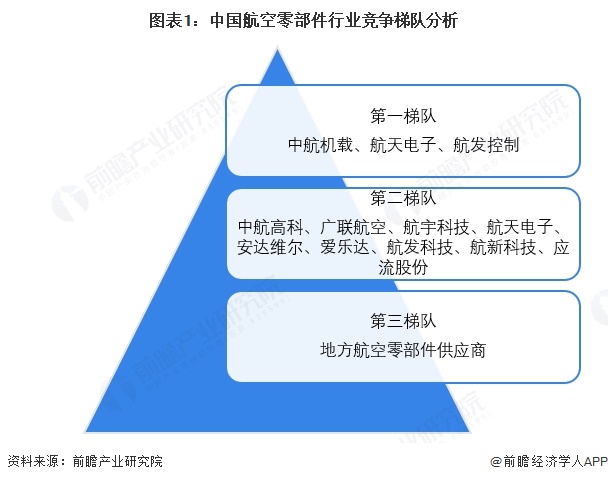

中国航空零部件市场竞争梯队

目前我国航空零部件行业企业可以划分为三个竞争梯队。第一梯队为业务专注度和收入规模高的中航机载以及航天电子,还有业务收入占比接近90%,收入接近50亿元的航发控制。第二梯队是业务专注度在60%以上的中航高科、广联航空、航宇科技、航天电子、安达维尔、爱乐达、航发科技、航新科技、应流股份。第三梯队是航空零部件收入较低的地方供应商。

中国航空零部件行业细分领域竞争现状

航空行业到现在的“军民融合”,军转民和民参军合作更紧密、机制更成熟。中国航空零部件制造行业形成了以内部配套企业为主,科研机构、合资企业和民营企业为有效补充的市场竞争格局。整体上看,由于中国航空零部件制造尤其是军品领域开放时间较短且行业进入壁垒高,导致行业内竞争者数量不多。企业类型可以分为四类,分别是主机厂的内部配套零部件生产单位、具备配套生产能力的航空航天科研机构、国际航空零部件制造企业在华合资企业、民营航空零部件制造企业。

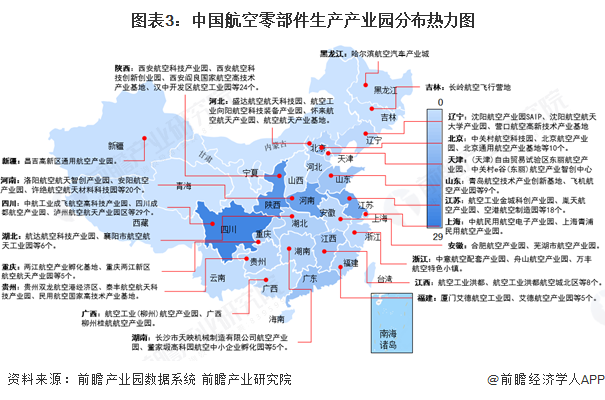

中国航空零部件行业区域产业园情况

我国航空产业园区可以覆盖通用航空产业全产业链,为航空零部件产业的发展提供了极大支持。我国航空产业园区在政策推动下已经进入快速发展阶段,2012年以来,我国航空产业园数量总体增长。根据前瞻产业园区库统计数据,现阶段国内航空零部件制造相关产业园区超过170个,四川省和陕西省产业园数量分布较多,均在20个以上。

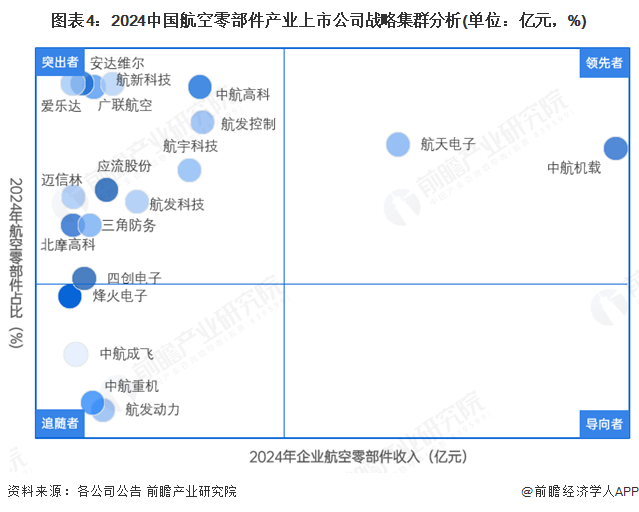

中国航空零部件行业上市公司战略集群分析

根据2024年根据企业航空零部件的专注度以及业务收入进行划分,中航机载、航天电子两家企业为领导者,航空零部件占公司业务比重超过80%,业务收入分别为118亿元以及195亿元。市场大部分是突出者,航空零部件占比超过业务的45%,安达维尔、爱乐达、航新科技、关联航空、中航高科,这些企业业务收入占比超过99%。目前市场仍有追随者,企业的航空零部件业务占比较低,例如烽火电子等。

中国航空零部件行业上市公司收入分析

航空零部件行业上市公司收入呈现显著分化态势。中航机载以195.2亿元位居榜首,远超其他企业,凸显其在行业中的龙头地位。航天电子紧随其后,收入达118.2亿元,表现亮眼。中航高科和航发控制收入接近,分别为48亿元和48.82亿元;航宇科技以44.2亿元紧随其后,构成第二梯队。航发科技、航天电器收入在25亿元左右,航新科技、应流股份则在15-17亿元区间。广联航空、中航重机、三角防务收入在10亿元上下,而安达维尔、北摩高科、爱乐达、迈信林等企业收入较低,均在3-7亿元区间,其中烽火电子以2亿元垫底,整体呈现头部企业引领、中小厂商收入规模差距明显的格局。

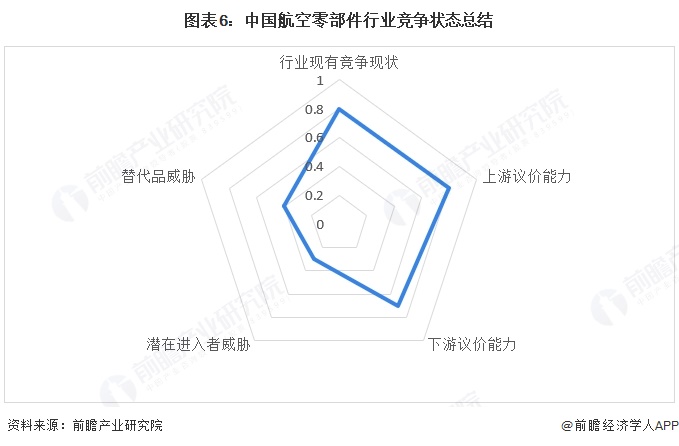

中国航空零部件行业竞争状态总结

从五力竞争模型角度分析,供应商议价能力方面,钛合金、碳纤维等核心原材料市场集中度高,宝钛股份、航材股份等企业占据主导地位,且技术壁垒森严,议价能力较强。

购买者议价能力显著,中国商飞、中航工业等主机厂订单集中且转换成本高,对价格和交付周期具有较强控制力。部分地方企业通过补贴和适航认证支持降低了部分议价压力。

潜在进入者威胁较低,行业需国际标准认证、高端设备投入和长期技术积累,新企业难以突破资质和成本壁垒。当前市场以中航工业系国企为主,民企如航宇科技、边界智控等仅在飞控系统等细分领域实现突破。

替代品威胁呈现分化态势,热塑性复合材料、3D打印等新技术逐步替代传统金属部件,空客已验证热塑性复材机身的可行性,但传统材料仍在主流机型中占主导,替代进程相对缓慢。

行业内竞争激烈,国企主导的市场格局下,民企通过差异化技术争夺细分份额。国际企业通过合资或技术合作渗透,加剧高端市场竞争。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国航空零部件行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国航空零部件制造行业市场前瞻与投资预测分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对航空零部件行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来半挂车行业发展轨迹及实践经验,对航空零部件行业未...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT