【投资视角】启示2025:中国航空零部件行业投融资及兼并重组分析(附投融资事件、产业基金和兼并重组等)

行业主要公司:航发动力(600893.SH);中航重机(600765.SH);三角防务(300775.SZ);广联航空(300900.SZ);爱乐达(300696.SZ);迈信林(688685.SH);安达维尔(300719.SZ)等

本文核心数据:投资规模;兼并股权;基金规模;

2025年将成最活跃年份

2017-2024年,航空零部件投资事件呈波动上升趋势,总共投资事件为110件,投资金额为121.9亿元,平均每件投资金额为1.1亿元。截至2025年7月,投资事件共47件,投资金额为40.67亿元,刷新了2021年全年的投资金额以及超越了2024年全年的投资事件。2025年整体投资火热。

从单笔投资金额来看,2020年单笔金额最高,为3.3亿元/件,其次是2018年和2023年,单笔投资金额均超过2亿元。投资较为谨慎的是2019年和2021年,从周期来看,单笔投资金额较高的年份后企业投资行为趋于谨慎,后续在新的投资机会来临时增加投资筹码。

企业投融资部分事件汇总

根据IT桔子显示,主要的融资事件如下:

注:投融资数据截至2025年7月31日,下同

A轮为主要融资轮次

根据企业融资轮次来看,目前行业内主要是A轮和天使轮融资,A轮占比27.7%,天使轮占比24.1%,两种类型占比超过51%,可以看出行业处于早起投资阶段。从年份来看,2024到2025年,投资轮次逐步走向A+轮,天使轮投资和A轮投资减少,pre-A轮和战略投资增加,说明2025年的项目相比2024年更成熟。

PE/VC是投融资主要主体类型

综合整体投资主体来看,PE/VC投融资主体类型,占比79%,其次是基金,占比13%。企业占比8%,主要目的是进行产业链的纵向投资,有利于提升供应链的资金融通。相关企业有中材科技、中航科工、中光防雷、用友网络、空天院等。

投资目的地为西安

根据企业投融资目的地来看,目前行业内资金主要流向西安,占比33%。其次是北京,占比28%,成都占比26.7%,苏州占比6.7%,其他例如上海、深圳、无锡占比低于2%。航空零部件投资项目区域分布呈现显著集聚特征。西安位居首位,依托航空工业西安飞机工业等核心企业,形成了完整的产业链基础,在大型飞机结构件、航空材料等领域优势突出。北京凭借科研院所密集和政策支持,在航空电子、高端制造技术研发领域投资活跃。成都紧随其后,依托航空工业成飞等产业龙头,在军用航空零部件及配套领域吸引大量投资。苏州聚焦航空精密零部件制造。上海、深圳、无锡等城市主要在细分领域如航空新材料、智能装备方面布局。整体显示航空零部件投资向产业基础雄厚、龙头企业聚集的核心城市集中。

行业基金基于国家战略进行长期战略投资

目前投资航空零部件行业基金的通过技术卡位、产业链整合及政策协同,既服务国家战略安全,又获取长期技术溢价。航发基金通过控股航空发动机核心企业,掌控高温合金叶片、燃烧室等关键部件研发生产,形成从材料到整机的全链条布局;四川发展产业引导基金战略投资炼石航空,有利于整合其旗下投资企业精密零部件的制造能力。国家军民融合产业投资基金重点布局军工配套企业,推动军工技术向民用航空领域转化;中航融富基金依托航空工业集团资源,投资无人机飞控系统、航空轴承等军民两用技术项目。国家制造业转型升级基金投资蓝箭航天,支持其液氧甲烷火箭发动机及箭体结构研发,通过材料工艺突破降低卫星发射成本,抢占商业航天市场份额;泓润私募基金聚焦航空航天新材料,例如钛合金3D打印部件,替代进口产品以保障供应链安全。

收购重组目的为后向一体化

航空零部件行业进行收购重组且大多收购50%以上股权以实现后向一体化,主要动因在于掌控上游关键资源,稳定原材料、半成品供应,降低供应风险与成本;获取目标企业核心技术、人才与先进设备,提升自身技术水平与生产能力,增强行业竞争力,实现协同发展。中国航空零部件行业兼并重组事件汇总如下:

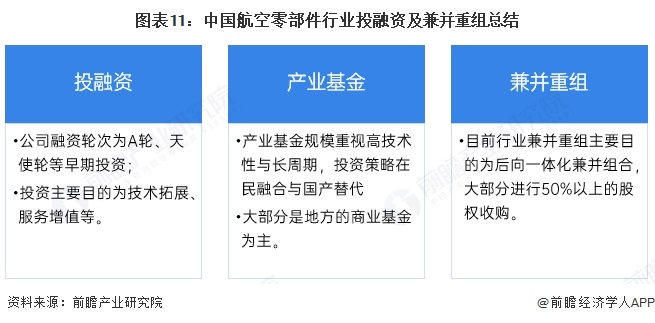

航空零部件投融资及兼并重组总结

中国航空零部件领域投融资与兼并重组活动频繁。从融资看,近年金额与事件数呈增长趋势,2024年融资金额达22亿元,融资36件。资金多流向技术研发与生产,如航空发动机零部件。早期融资需求大,天使轮、A轮居多,天使轮也占较大比重。兼并重组以后向一体化整合为主。这些活动助力提升产业链自主可控能力,推动产业向高端化迈进。

更多本行业研究分析详见前瞻产业研究院《中国航空零部件制造行业市场前瞻与投资预测分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对航空零部件行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来半挂车行业发展轨迹及实践经验,对航空零部件行业未...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT