2025年中国航空零部件转包市场 中国转包市场深度融合全球产业链,国资民营企业业务侧重不同【组图】

行业主要上市公司:航发动力(600893.SH);中航重机(600765.SH);三角防务(300775.SZ);广联航空(300900.SZ);爱乐达(300696.SZ);迈信林(688685.SH);安达维尔(300719.SZ)等

本文核心数据:市场规模;竞争格局;

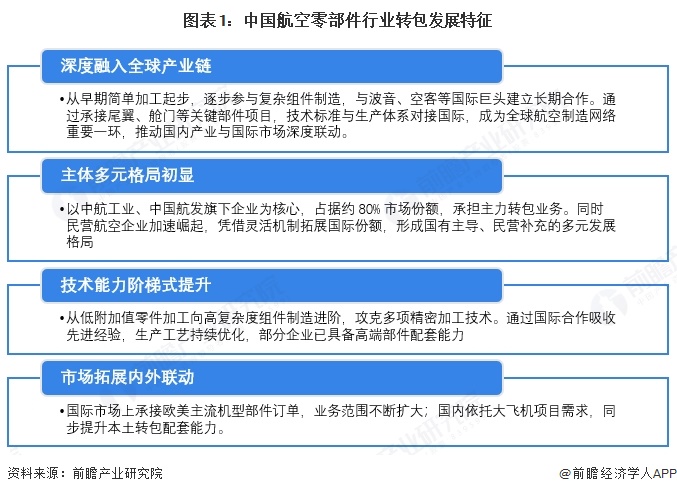

中国转包市场深度融合全球产业链

航空转包生产是全球航空飞机及发动机制造商普遍采用的一种基于主制造商至供应商的供应链合作模式。在全球转包生产形式下,飞机及发动机制造商主要负责总体设计和细节设计,承担主要结构件和系统间设计和制造工作,并负责最后的总装。供应商根据主制造商需要参与具体各个部件的生产制造中。主制造商通过合同约定以及考核的方式对供应商的进度、质量、成本和交付进行严格管理。

从整体产业链而言,主制造商通过转包生产模式充分调动了全球产业链分工降低了自身产品制造成本,使得其可以将主要精力投入于下一代产品的研发,加强其在国际市场的竞争力。航空零部件转包是国际巨头普遍做法,国际航空巨头往往将众多零部件业务进行转包生产。

国内转包市场2024年为159亿元

近些年来,中国航空企业一直通过国际航空转包生产以及大量合资企业建设的方式,不断提升国际主力机型结构部件、金属型材、金属零部件等方面的生产能力和产品质量,逐步成为世界航空产业重要的组成部分,提升了国际化发展能力。中国民用航空零部件转包交付金额不断扩大,波音、空客等零部件转包需求持续增长,中国企业获得的民航转包生产金额呈稳步上升趋势,国内民营航空企业获得的国际航空转包份额也有所提升。根据工信部《中国民用航空工业年鉴》的数据,从2005年到2024年中国航空零部件转包规模从16亿元上升到159亿元。

四类企业提供专业技术服务

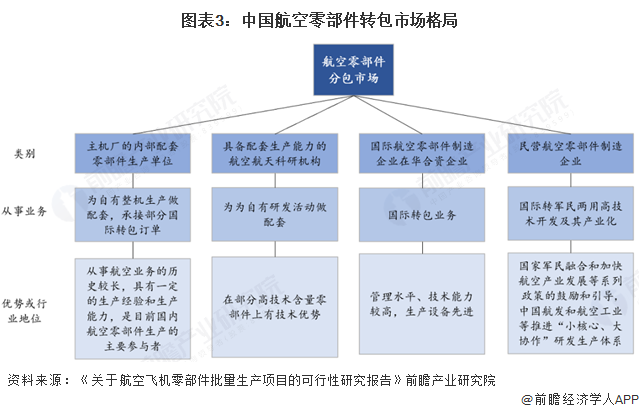

我国航空零部件分包企业可分为四类,第一类是主机厂内部配套零部件生产单位,是国内航空零部件生产的主要参与者,除为了自有整机配套,还承接国际转包订单;第二类是具备配套生产能力的航空航天科研机构,如航空制造所等,在从事特种材料或特种工艺研发过程中,逐渐形成了一定规模的零部件生产能力,多为自有研发活动做配套,其技术优势主要体现在部分高技术含量的零部件上;第三类为国际航空零部件制造企业在我国的合资企业,如天津波音复合材料公司,由航空工业与波音于1999年合资成立,主要从事飞机复合材料结构及内饰件的生产制造,该类企业管理水平和技术能力较高,生产设备先进,主要从事国际转包业务;第四类企业是民营航空零部件制造企业,此类企业多是为主机厂提供定向配套服务。

国资企业转包承接高复杂度部件业务

目前,国内企业承接航空国际转包业务,主要还是由中航工业和中国航发两大军工集团的旗下个主机厂或成立的合资公司承担。国资企业承接高复杂度核心部件,如波音空客的尾翼、舱门等大部件,合作规模大且长期稳定。经长期国际合作,国资企业通过AS9100等高端认证,掌握复杂组件制造技术,如复合材料成型。此外,国资企业获政策、资金倾斜,拥有完善产业链配套和大型生产基地,抗订单波动能力强。

民营航空企业聚焦成本优势

航空零部件民营企业多承接中小部件,订单规模较小,聚焦细分领域,如精密机械加工,通过灵活响应填补市场空白。民营企业技术集中于标准化加工,资质认证进程较慢,依赖外部技术合作,核心工艺自主研发能力较弱。民营企业以短期订单合作为主,聚焦成本优势,定位二级或三级供应商,合作稳定性和话语权相对较低。

前瞻经济学人APP资讯组

更多本行业研究分析详见前瞻产业研究院《》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT