【投资视角】启示2025:中国汽车零部件行业投融资及兼并重组分析(附投融资汇总和兼并重组等)

行业主要上市公司:宁德时代(300750);华域汽车(600741);潍柴动力(000338);福耀玻璃(600660);均胜电子(600699);奥联电子(300585);广汽集团(601238);宁波华翔(002048)等

本文核心数据:投融资及兼并重组事件

1、行业投资规模不断增长

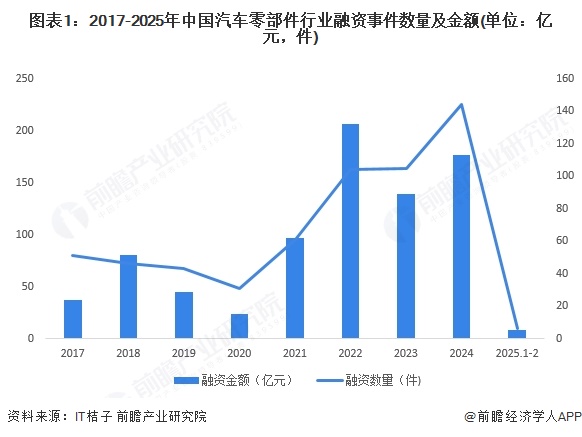

从近几年我国汽车零部件行业融资事件金额及数量来看,总体呈现先下降后上升态势。2024年,我国汽车零部件行业融资金额达到176.91亿元;总数量上升至144件。2025年截至2月7日,我国汽车零部件行业融资总金额为8.6亿元,数量为6件。

注:上述统计时间截止2025年2月7日,下同。

2、汽车零部件行业已进入稳健发展阶段

从单笔融资金额来看,2015-2024年中国汽车零部件行业单笔融资金额经历了波动式增长,其中2022年达到2.0亿元的峰值,随后2023-2024年略有回调。2025年前两个月,单笔融资金额回升至1.4亿元,显示出市场活跃度仍较稳定。整体来看,中国汽车零部件行业的投融资已进入稳健发展阶段,投资规模趋于理性,行业资本关注更具技术创新力和商业化潜力的企业,呈现出从扩张向高质量发展的趋势。

截至2025年,中国汽车零部件行业的投融资轮次分布呈现出较为活跃的早期融资和较为稳定的后期发展。其中,天使轮和A轮的融资事件数量较多,表明企业在快速成长阶段获得了大量资金支持。此外,战略投资轮次的融资事件数量也较高,反映出行业内的整合与协同发展趋势。新三板和IPO轮次的融资事件数量分别为223件和135件,说明行业内部分企业已经具备了一定的规模和稳定性,开始寻求更广泛的资本市场支持。

注:查询时间截至2025年2月7日。

3、汽车零部件行业投融资集中在东部地区

截至2025年,中国汽车零部件行业的投融资事件主要集中在华东及华南地区,特别是江苏、上海和广东,这三个省市合计占据了大部分融资事件,浙江紧随其后。相较而言,北京和安徽等地的融资事件较少,显示出中西部地区在整体融资活动中的占比相对较低。整体来看,投融资活动主要集中在经济较为发达的东部地区,行业发展呈现出明显的区域集中趋势。

注:查询时间截至2025年2月7日。

4、行业融资主要集中在汽车交通行业

按融资主体来看,企业融资的资金来源可分为内源融资和外源融资。其中,内源融资也称内部融资,是将作为融资主体的既有法人内部的资金转化为投资的过程,例如,企业将经营利润投资于相关项目;而外源融资是指吸收融资主体外部的资金,即通过借款、发行股票、风险投资等外部渠道来融资。

就汽车零部件行业的融资资金来源来看,由于目前业内头部企业多以相关多元化战略进入汽车零部件行业,在初始研发、市场推广阶段,企业一般以“内源融资”的方式为项目融资;而在产能扩张阶段,企业一般以外部资金来融资,例如,通过定向增发、IPO或引入战略投资者等方式。

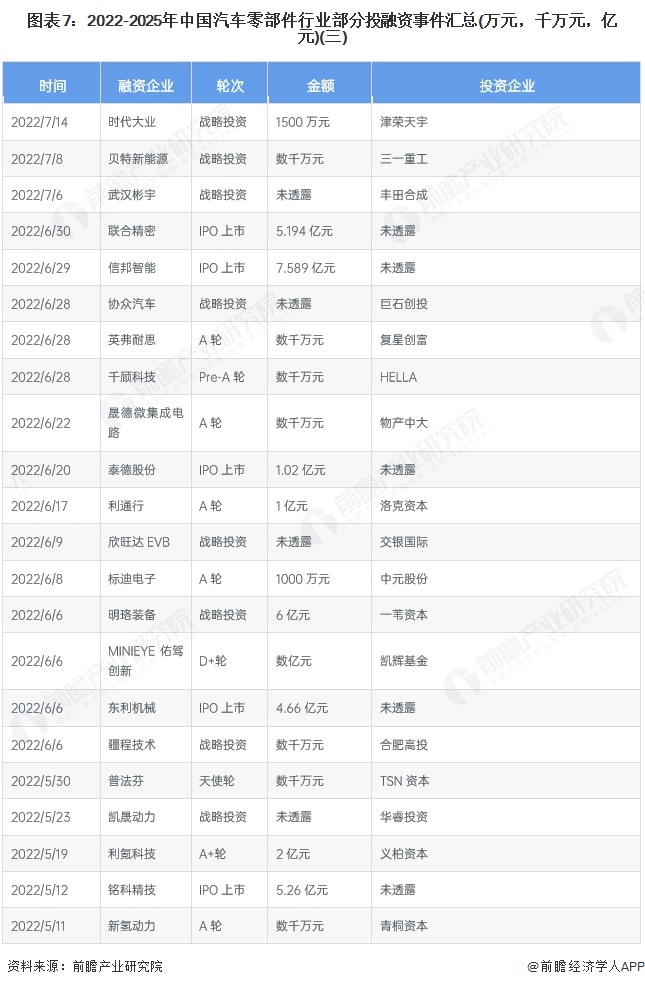

截至2025年我国汽车零部件行业的主要投融资事件如下:

注:资料统计截至2025年2月7日。

截至2025年2月7日,汽车零部件投融资细分行业主要集中在汽车交通和先进制造两大行业上。其中汽车交通行业完成投融资活动占比93%;先进制造行业完成投融资活动占比7%。

注:资料统计截至2025年2月7日。

5、兼并重组事件以横向整合为主

2022-2025年2月,中国汽车零部件行业兼并重组事件主要情况如下:

注:查询时间截至2025年2月7日。

2022-2025年,中国汽车零部件行业的兼并与重组事件主要为横向整合事件,占据了59%的比例,表明企业通过并购同类竞争对手或相关企业来扩大市场份额或增强竞争力。其次,其他类型的兼并与重组事件为19件,这类事件可能包括多元化战略或与非直接竞争企业的合作。纵向整合事件较少,表明行业内企业在供应链上下游的整合需求相对较低。

中国汽车零部件行业的兼并收购案例显示企业通过整合资源提升竞争力。如华域汽车通过转让延锋安道拓相关股权优化业务结构。拓普集团收购重庆安通林拓普车顶系统有限公司61%股权,推动全资化,提升市场布局和协同效应。这些案例体现了行业通过兼并收购推动市场扩展和提升效率的趋势。

6、中国汽车零部件投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国汽车零部件行业市场前瞻与投资战略规划分析报告》

同时前瞻产业研究院还提供产业新赛道研究、投资可行性研究、产业规划、园区规划、产业招商、产业图谱、产业大数据、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对汽车零部件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来汽车零部件行业发展轨迹及实践经验,对汽车零部件行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT