【行业深度】洞察2024:中国心脏瓣膜行业竞争格局及市场份额(附市场竞争梯队、企业竞争力评价等)

心脏瓣膜行业主要上市公司:佰仁医疗(688198.SH)、蓝帆医疗(002382.SZ)、乐普医疗(300003.SZ)、心泰医疗(02291.HK)、启明医疗(02500.HK)、沛嘉医疗(09996.HK)、健世科技(09877.HK)、微创医疗(00853.HK)、心通医疗(02160.HK)等

本文核心数据:中国心脏瓣膜企业竞争梯队、中国心脏瓣膜企业市场份额、中国心脏瓣膜企业区域综合竞争

中国心脏瓣膜行业竞争格局

我国心脏瓣膜置换与修复方案提供商包括启明医疗、佰仁医疗、蓝帆医疗、乐普医疗、心泰医疗、沛嘉医疗、健世科技、微创医疗、心通医疗等。其中,启明医疗是我国心脏瓣膜产品及解决方案覆盖范围最广的公司,拥有四个“中国第一”称号:第一个开始并完成中国NMPA注册临床研究,第一个获得NMPA创新通道支持的心血管器械,第一个进入欧洲进行人体临床植入的中国心脏瓣膜器械,第一个在中国获准设立心脏瓣膜研究院的企业。

综合而言,我国心脏瓣膜产品及治疗方案公司主要集中在治疗简单狭窄病变,而复杂性病变(二叶式)、单纯反流病变较少。主动脉瓣膜病变方面,我国目前尚处临床阶段的TAVR产品以经股治疗主动脉狭窄为主,经心尖及治疗主动脉反流疾病的产品较少;肺动脉瓣膜病变方面,启明医疗VenusP-Valve为全球首个CE获批TPV产品,也是国内唯一获批的TPV产品;二尖瓣病变方面,国内多数TMVR产品进入临床研究阶段,其中以以心医疗MitraFix入组进度最快,有望在国内最先实现获批;三尖瓣病变方面,TTVR尚无获批产品,在研产品有4款国产,以健世科技的Lux-Valve进度最快,佰仁和启明紧随其后。

中国心脏瓣膜企业产品对比

在针对主动脉瓣膜疾病方面,目前我国已获批的经导管主动脉瓣膜置换术产品(TAVR)包括2家进口厂商(爱德华、美敦力)和4家国产厂商(启明、心通、沛嘉、杰成)。从产品的成熟度来看,进口强于国产;从NMPA获批进度和我国市场渗透率来看,国产强于进口。

注:TF是指经股入路,TA是指经心尖入路;SE是指自膨胀式机制,BE是指球囊膨胀机制;BP是指牛心包,PP是指猪心包;价格为终端价格。

在针对肺动脉瓣膜疾病方面,国内经导管二尖瓣置换术(TMVR)产品研发进度不逊海外,有望率先实现市场突破。目前全球TMVR市场有20款产品在研,海外在研公司包括爱德华、美敦力和雅培,其中仅有雅培Tendyne于2020年2月获得CE认证上市,为全球TMVR标杆产品。国内6款产品进入临床研究阶段,其中以以心医疗MitraFix入组进度最快,有望在国内最先实现获批。

注:TF是指经股入路,TA是指经心尖入路。

中国心脏瓣膜企业业绩对比

从心脏瓣膜行业上市公司收入来看,乐普医疗收入较高,超过100亿元。公司深耕心血管创新医疗器械,在冠脉和结构性心脏病领域具备成熟的商业化产品和丰富的在研管线,同时不断推进外周血管、心脏节律管理、电生理、神经调节、心衰等领域产品的研发工作。

微创医疗、蓝帆医疗收入也远高于其他企业,分别为49亿元和59亿元。其中,蓝帆医疗心脑血管事业部经营主体柏盛国际是全球第四大心脏支架研发、生产和销售企业,其下属子公司吉威医疗在国内心脏支架植入量位列第二,瑞士NVT则是全球第五家获得TAVR产品欧盟CE注册证的企业。

从上市公司毛利率水平来看,佰仁医疗、心泰医疗毛利率水平最高,接近90%。佰仁医疗在心脏瓣膜治疗方面研发进展领先,公司限位可扩张外科瓣产品完成与国家药监局医疗器械技术审评中心的专业沟通并于近期获得批准注册,补足瓣膜病治疗产品布局的关键一环。

中国心脏瓣膜企业研发投入

从我国心脏瓣膜代表性企业研发投入来看,微创医疗研发投入最高,接近30亿元,乐普医疗、启明医疗紧随其后;从研发投入在营收中的占比来看,沛嘉医疗、启明医疗研发投入在营收中占比高达149%和130%。沛嘉医疗平台技术过硬,在研管线丰富,二尖瓣、三尖瓣置换产品进度全球领先;启明医疗自主研发的经导管人工肺动脉瓣膜系统(TPVR)VenusP-Valve成为中国市场首个获批上市的TPVR产品,是继该产品在CE MDR获批后的又一重大里程碑。

整体来看,我国心脏瓣膜行业研发投入中位数为3.73亿元,主要受企业成立时间短、销售规模较小所限;研发投入在营收中占比高达50%,可见研发与创新是心脏瓣膜行业的核心竞争力。

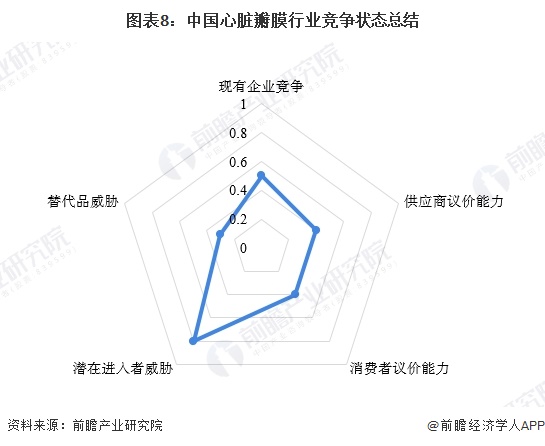

中国心脏瓣膜行业竞争状态总结

心脏瓣膜行业上游主要是原材料厂商,厂商数量多,供给稳定,综合来看供应商议价能力较低;中游是-心脏瓣膜置换与修复方案提供商,技术门槛高,医疗器械、配套药品种类及其效果与国外还有一定差距,产业化处于早期阶段,竞争尚不激烈;下游主要是心脏瓣膜患者,数量众多,市场需求较大,议价能力较低。以下为波特五力模型竞争状态总结图:

更多本行业研究分析详见前瞻产业研究院《中国心血管接入器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对心血管接入器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来心血管接入器械行业发展轨迹及实践经验,对心血...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT