预见2023:《2023年中国PET行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:恒逸石化(000703)、桐昆股份(601233)、新凤鸣(603225)、华润材料(301090)、万凯新材(301216)、恒力石化(600346)等

本文核心数据:产能;表观消费量;企业份额

全文统计口径说明:本文对PET产能界定包含涤纶长丝和涤纶短纤产能在内。

产业概况

1、定义

PET,聚对苯二甲酸乙二醇酯,一般简称为聚酯,英文名polyethylene terephthalate。PET是乳白色或浅黄色、高度结晶的聚合物,表面平滑有光泽。在较宽的温度范围内具有优良的物理机械性能,长期使用温度可达120℃,电绝缘性优良,甚至在高温高频下,其电性能仍较好,但耐电晕性较差,耐蠕变性,耐疲劳性,耐摩擦性、尺寸稳定性都较好。

PET作为一种高分子材料,它可以做成很多不同的形态。如果做成纤维,一般就被称为“聚酯纤维”或者“涤纶”。如果是做成粒料,然后通过工艺成型做成塑料件,那就不叫聚酯纤维或者涤纶了,这时候一般就会直接写PET。比如说我们平时喝饮料的塑料瓶,最底下会有一个三角形的标记,写着“1 PET”。还比如刷牙杯、手机钢化膜等等,也是PET的。

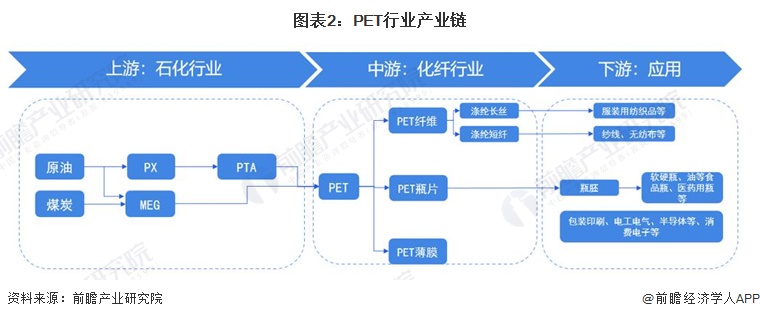

2、产业链剖析:下游应用广泛

目前我国PET行业产业链涉及领域广泛。PET产业链的上游主要为石化行业,涉及的合成材料主要有PX(对二甲苯)、PTA和MEG(乙二醇)。

PET产业链中游主要是PET材料制备,根据形态不同,PET材料可以划分为PET纤维、PET瓶片和PET薄膜。

PET产业链下游主要是PET材料的各种应用,其中纤维级产品又称为涤纶,这种纤维强度高,其织物穿著性能良好,目前是合成纤维中产量最高的一个品种。短纤维可与棉花、羊毛、麻混纺,制成服装用纺织品或室内装饰用布;长丝可做服装用丝或工业用丝,如用于滤布、轮胎帘子线、降落伞、输送带、安全带等;PET瓶透明度高、阻隔性好,可用于保鲜包装材料。如啤酒、白酒、碳酸饮料、食用油、食品、调味品、药品、化妆品及保健食品等;主要用于包装材料,如食品、药品及无毒无菌的卫生包装;纺织品、精密仪器、电子元件的高档包装;录音带、录像带、照相底片、电影胶片、磁盘、光盘、及磁卡等基材;电容器膜、柔性印刷电路板及薄膜开关等。

行业发展历程:行业已进入成熟阶段

欧美国家的PET从1941年开始起步,英国的Whinfield和Dickson首先合成出具有良好性能的线型芳香族聚酯PET,随后经历了探索期、发展期、增长期和成熟期四个主要阶段。

我国PET的工业化生产发展较晚。1965年,聚酯纤维产量只有100吨,约占全国合成纤维总产量的1.92%。从20世纪70年代开始,大规模引进聚酯生产设备和技术,并在短时间内大规模生产。在1996至2003年间,我国聚酯产量大幅增长,聚酯纤维平均年递增达82万吨,占世界年均增量的一半以上,成为推动世界聚酯纤维增长的主要国家。2007年,我国涤纶长丝的产量达到1220万吨,中国聚酯产量占世界总产量的62.5%,成为全球最大的涤纶长丝生产国。

纵观我国PET生产技术的发展过程,虽然产业起步较晚,但是经过40多年的发展,巳成为世界最大的聚酯纤维长丝生产国,并且在新品开发、纤维差别化率体系形成、成套装置国产化、万吨单位投资率、自主研发能力等方面都取得了长足的进步。

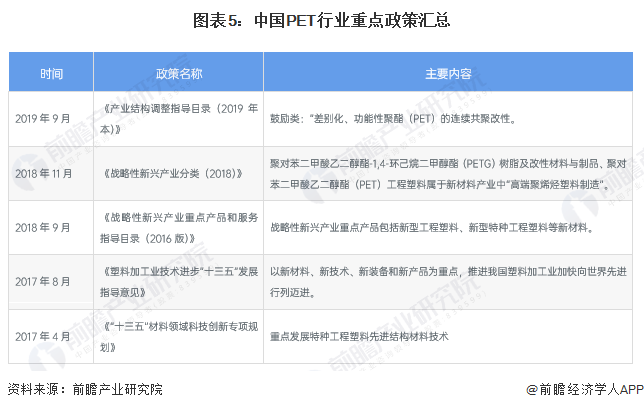

行业政策背景:政策积极出台,支持行业发展

PET是优良的环保型新材料,广泛应用于下游食品饮料、日化、医疗医药等领域,是国家重点扶持的高新技术产业之一,近年来国家及各级政府制定了一系列行业扶持政策推动其健康发展,为PET行业的发展创造了良好环境。

行业发展现状

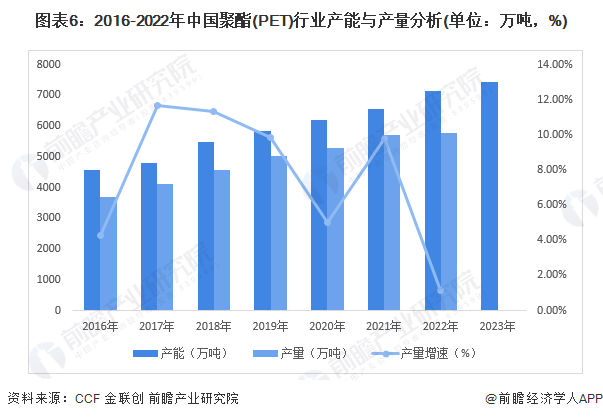

1、供给:产能与产量增幅逐步放缓

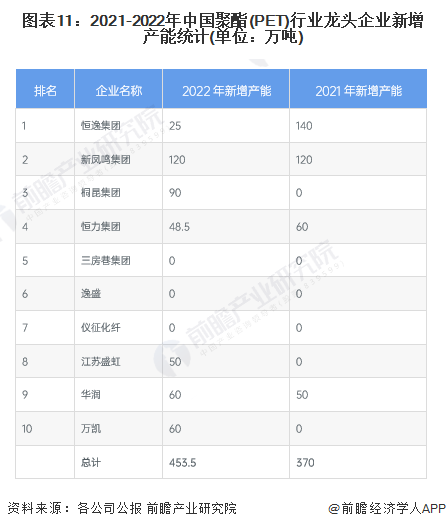

中国聚酯产能自2016年的4582万吨至2022年增长至7137万吨,年均增长率为7.16%。2016-2019年为聚酯投产高峰期,2020-2022年,国内聚酯产能虽在持续增长,但增幅逐步放缓,行业出现过剩危机,新增产能逐步减少,部分落后产能淘汰剔除,2022年共计新增564.5万吨产能,删除废旧产能102万吨,以及部分产品进行产能修正调整。2022年因为疫情和国内限电政策的影响下,终端疲弱需求对市场形成拖累,国内聚酯企业开工率不高,聚酯产量增幅放缓。

注:2023年数据统计截至日期为2022年4月24日。

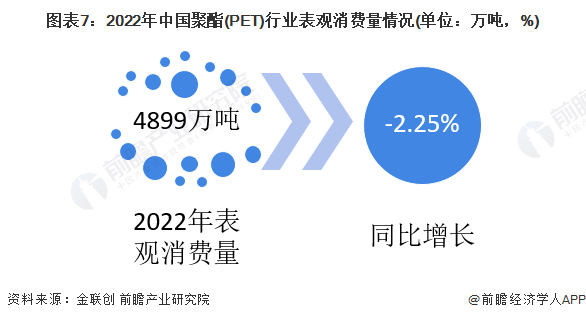

2、需求:表观消费量出现下滑

2022年聚酯表观消费量出现下滑趋势,2022年国内聚酯表观消费量在4899万吨附近,较去年同比降幅2.25%。从2022年PET行业内需量来看,其一方面受到出口需求大增带来的对国内供给不足的影响,另一方面也受到2022年多次疫情给下游需求带来的扰动。2023年疫情对国内瓶片下游的影响将逐步减轻,有望带来瓶片内需的回升。

行业竞争格局

1、细分产品竞争:聚酯纤维产能占比最大

根据金联创数据,2023年4月国内聚酯产能调整为7442万吨,其中纤维级产能约698.5万吨,瓶级PET产能约1297.5万吨,涤纶长丝产能约4248万吨,涤纶短纤产能约946万吨,膜级PET产能约252万吨。

注:2023年数据统计截至日期为2022年4月24日。

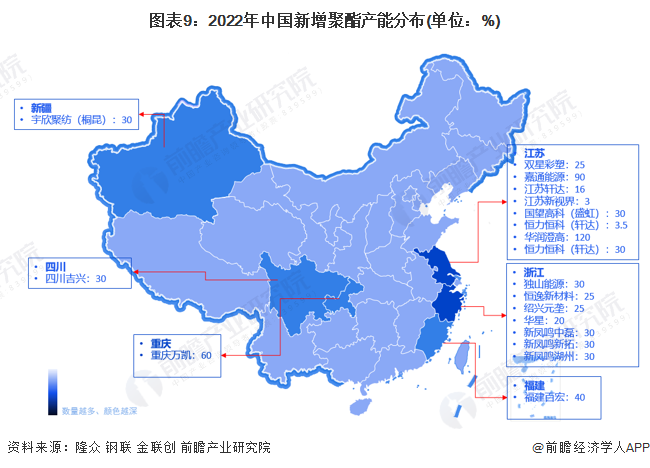

2、区域竞争:2022年新增产能集中在江苏和浙江

2022年,中国聚酯新增产能主要分布于江苏和浙江省,合计占比超70%,具体分布如下:

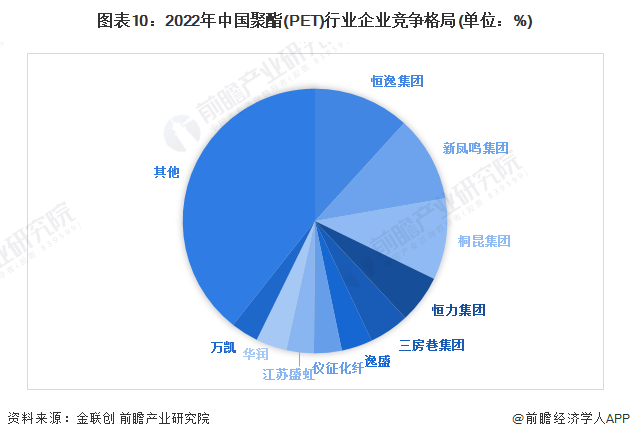

3、企业竞争:龙头企业主导行业

近年来,聚酯龙头企业所占市场份额逐步增加。据金联创统计,截止目前国内两百万吨以上聚酯企业数量为10家,其产能总和为4373.5万吨,占国内聚酯总产能的61%附近。其中恒逸产能838万吨,新凤鸣聚酯产能750万吨,桐昆聚酯产能710万吨,三家产能总和2298万吨,占据国内聚酯总产能的32%,市场占有率较大,龙头企业主导的聚酯产业格局初具雏形。

行业发展前景预测

——预计2023年新增产能超900万吨

2023年中国聚酯行业将有约923万吨的新产能投产,其中包括涤纶长丝的450万吨、涤纶短纤的173万吨、瓶片的300万吨,预计2023年产能基数将增长至8074万吨/年左右,产能同比增长12.91%左右。而宏观经济及政策调整等对市场仍具有较大不确定性因素,投产可能无法全部兑现,但国内产能的持续扩张导致的供应压力将更为凸显。

——PET行业具有四大发展趋势

我国PET等高端化工新材料行业起步较晚,技术水平总体落后于发达国家,但行业内已有部分企业通过长期的自主研发和技术积累,已掌握了关键核心技术,其推出的部分产品性能已达到国外同类产品先进水平。

在目前的发展阶段,我国PET行业的发展呈现以下趋势:

更多本行业研究分析详见前瞻产业研究院《中国聚对苯二甲酸乙二醇酯 (聚酯,PET)行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、专精特新小巨人申报、十五五规划等解决方案。如需转载引用本篇文章内容,请注明资料来源(前瞻产业研究院)。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对PET行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来PET行业发展轨迹及实践经验,对PET行业未来的发展前景做出...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT