预见2026:《2026年中国折叠屏手机行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:小米(01810)、中兴通讯(000063)、传音控股(688036)等

本文核心数据:折叠屏手机市场规模;折叠屏手机市场份额

行业概况

——定义及分类

根据行业通用定义,折叠屏手机是指采用柔性显示技术,通过铰链等机械结构实现屏幕折叠,使手机能够在常规手机尺寸和平板电脑尺寸之间转换形态的智能手机类型总称。折叠屏手机在保留智能手机全部功能的同时,通过可折叠的屏幕设计,为用户提供了更大的显示面积和更灵活的使用场景。

按照折叠类型分类,目前主流的折叠屏手机有横向折叠手机、竖向折叠手机、三折叠手机和阔折叠手机等。此前,市场早期还出现过双屏拼接的“伪折叠”方案和横向外折方案,但都陆续被技术迭代所淘汰或边缘化。

——产业链剖析:上游零部件产业宽泛

折叠屏手机产业链从上游到下游主要包括三个环节:上游折叠屏芯片设计与制造、柔性显示面板与UTG盖板研发、铰链系统及精密结构件生产、操作系统适配开发、存储与电池等通用零部件供应。中游折叠屏手机整机研发设计、模组贴合与精密代工组装。下游全渠道终端产品销售,以及折叠屏专属维修、以旧换新、二手回购与屏幕焕新等延伸服务价值链。

折叠屏手机产业上游涉及到众多细分行业,其中柔性显示屏、精密铰链为折叠屏行业上游领域最为核心的零部件,相关领域代表企业分别为京东方、维信诺、三星显示、长盈精密、精研科技、凯盛科技等;同时,芯片与操作系统适配同样至关重要,代表企业有高通、华为海思、谷歌等。中游主要为折叠屏手机整机研发、设计与代工组装环节,代表性企业包括三星、华为、小米、OPPO、vivo等品牌厂商,以及富士康、立讯精密、闻泰科技等ODM/OEM代工企业。产业链下游覆盖范围广泛,包括中国移动、中国电信、中国联通等运营商,淘宝、京东、拼多多等电商平台,以及各类线下体验店、品牌官方商城;同时还涵盖折叠屏专属维修、以旧换新、二手回购等增值服务提供商。

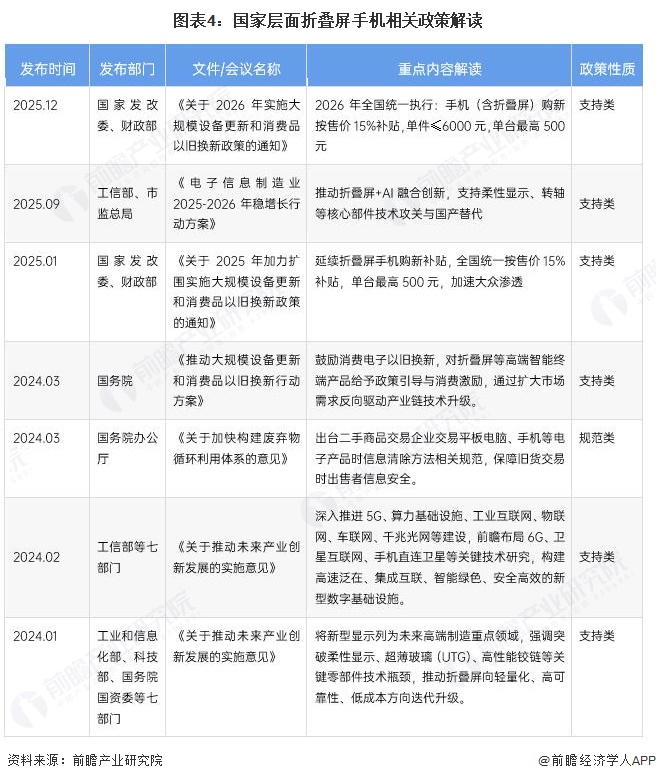

行业政策背景:支持全产业链发展

为保证折叠屏手机行业健康快速发展,我国政府及相关部门出台了一系列政策予以规范与引导。折叠屏手机作为新型显示技术与移动通信终端的深度融合产品,其生产与发展主要受国家新型显示产业、无线电管理及消费电子产业等相关政策的统筹约束。同时,折叠屏手机所涉及的柔性显示、铰链结构、超薄柔性玻璃(UTG)等关键材料与零部件,属于我国当前重点培育和发展的战略性新兴产业方向,行业整体受到国家多项产业规划与科技专项的大力支持。

行业发展现状

——中国折叠屏手机市场不断增长

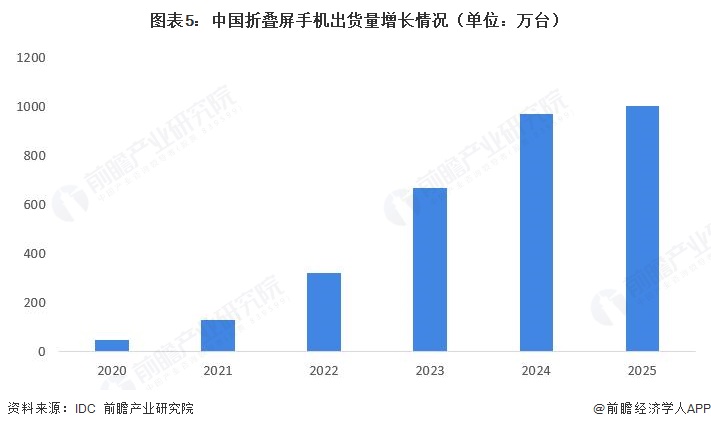

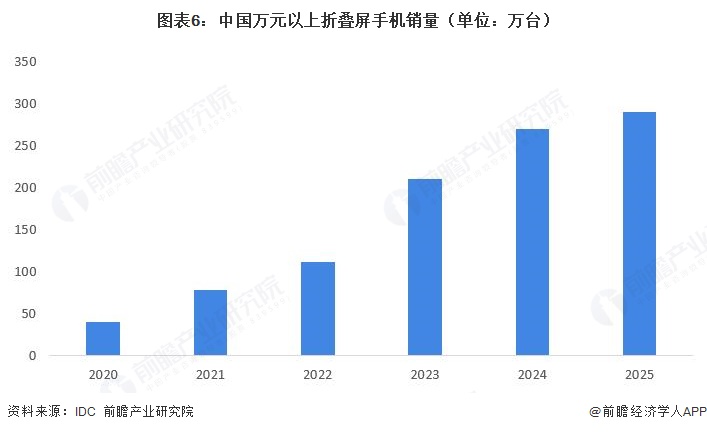

根据IDC数据,2020年至2025年中国折叠屏手机市场呈现爆发式增长,全市场出货量从47万台增长至2025年的1001万台,而万元以上超高端市场的销量则从40万台增长至约290万台。对比两组数据可以发现一个关键趋势:万元以上机型在全市场中的占比持续下降,从2020年的约85%降至2025年的约29%。这说明折叠屏手机正从早期的“奢侈品”走向大众化,价格下探是市场规模扩大的核心驱动力。

——折叠屏手机产品形态多元化,华为技术路线领先

当前折叠屏市场呈现形态多样化,现有的折叠类型分为横向折叠、竖向折叠、三折叠及阔折叠四大类,横向折叠和竖向折叠作为常规形态,手机厂商多数产品均采取上述产品形态。华为的三折叠与阔折叠作为创新形态,相较其他品牌,差异化明显,技术路线上处于领先地位。

——横向折叠屏手机目前仍是折叠屏市场发展主流

横向折叠屏手机目前仍是折叠屏市场发展的绝对主流。2020年至2024年间,横向折叠出货量从33万台增长至631万台,始终大幅领先于竖向折叠。2020年横向折叠出货量是竖向折叠的2.4倍,2024年仍达到1.9倍。从累计出货量看,横向折叠占比约三分之二。尽管竖向折叠因价格亲民、增速较快,但横向折叠凭借一机两用的大屏生产力优势,仍是厂商布局和高端用户换机的首选。

行业竞争格局

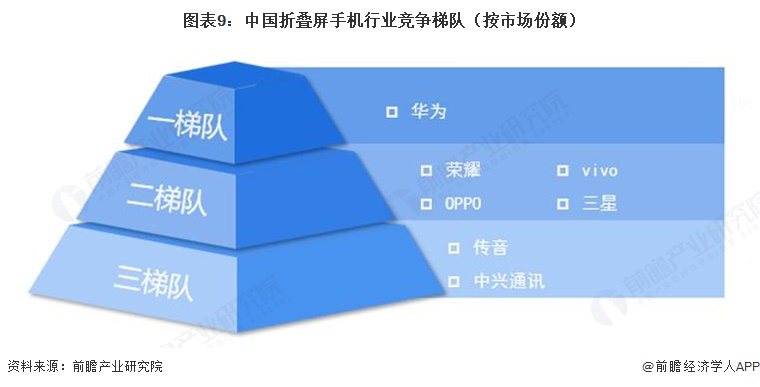

——中国折叠屏手机行业竞争梯队

根据2025年中国折叠屏手机市场份额数据,行业竞争格局呈现明显的梯队分化:华为凭借绝对的市场份额优势独占第一梯队,在折叠屏赛道处于遥遥领先的地位;由荣耀、OPPO、vivo、三星构成的第二梯队,虽然与华为存在较大差距,但在细分市场中仍保持一定的竞争力和用户基础;传音、中兴通讯等其他品牌则位列第三梯队,市场份额相对较小,短期内难以撼动现有格局。

从代表性企业分布来看,折叠屏手机产业代表性企业主要分布广东、北京、上海等地区。此外,江苏、湖北、浙江等地亦有产业链代表性上市公司。

——中国折叠屏手机企业竞争格局

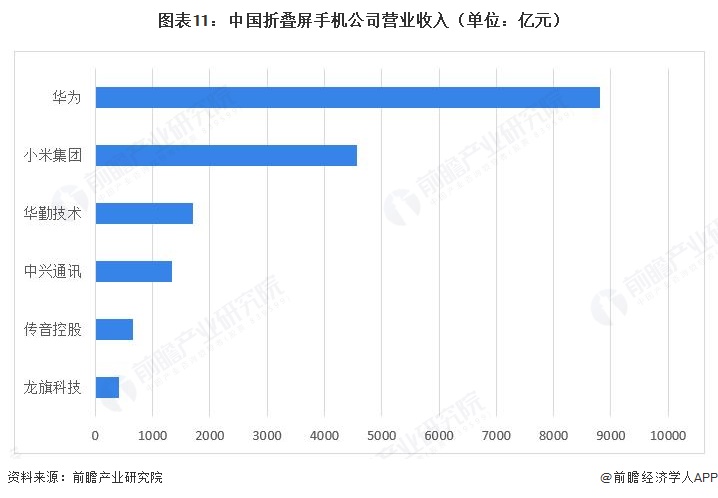

根据2025年中国折叠屏手机行业核心公司的营业收入数据,各企业营收规模呈阶梯式分布。华为以8809.41亿元的营业收入高居榜首,显著领先于其他企业;小米集团营收位居第二,同样展现出强大的规模优势;华勤技术和中兴通讯分别实现1714.37亿元和1339亿元,位列第三、第四位;传音控股和龙旗科技则处于相对靠后的位置。

注:OPPO、vivo、荣耀均为非上市公司,未公开披露年度财务数据。

2025年全年,中国智能手机厂商华为排名第一,市场份额为71.8%,荣耀、vivo、OPPO、三星分列其后,前五名合计份额达94.4%。

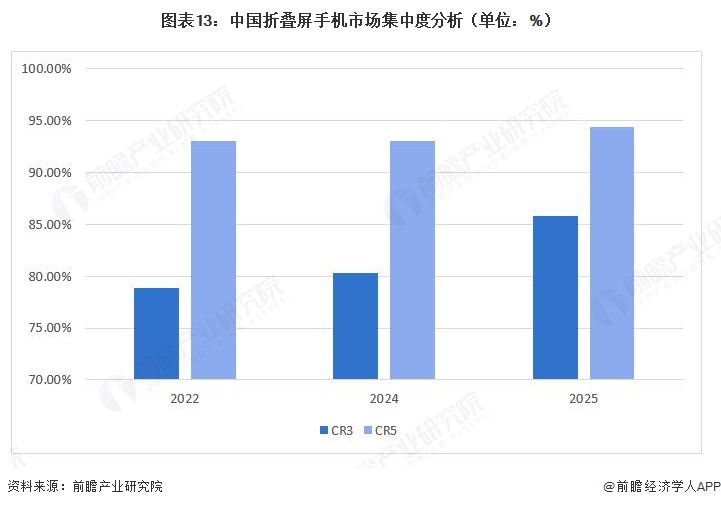

——中国折叠屏手机市场集中度

基于IDC公布的市场份额数据,我国折叠屏手机行业市场集中度较高,华为、Honor、OPPO、Vivo、小米等5家厂商占据了国内大部分市场。2024年中国智能手机行业市场集中度CR5为93.0%,2025年约94.4%,市场集中度呈现持续提升的态势。

行业发展前景及趋势预测

——行业发展趋势

中国折叠屏手机行业正从高端小众市场向大众主流市场加速渗透,在价格持续下探、产品形态日趋多元的同时,屏幕与铰链等核心技术不断升级,轻薄化与续航能力持续优化,交互体验与应用生态也逐步完善,行业整体朝着成熟化、规模化、差异化的方向稳步发展。

——行业发展前景:预计到2030年折叠屏手机出货量超1600万台

随着我国经济持续增长、城市化进程加快及居民消费能力的提升,中国折叠屏手机行业正迎来快速发展期。一方面,受全球经济复苏及消费者对创新形态产品接受度提高的推动,折叠屏手机市场持续活跃,有望引领新一轮换机潮,带动出货量重回上升轨道;另一方面,随着折叠屏供应链体系的日益成熟和规模效应的显现,上游面板、铰链等核心部件成本不断下降,推动折叠屏手机均价逐步下探,加速其从“尝鲜”产品向“常用”主力机转变。预计到2030年,中国折叠屏手机出货量将达到1697万台,年均复合增长率约为11%。

更多本行业研究分析详见前瞻产业研究院《中国智能手机行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。如有IPO业务合作需求请直接联系前瞻产业研究院IPO团队,联系方式:400-068-7188。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了智能手机行业的背景以及所处阶段;智能手机行业当前的市场环境与企业竞争力;中国智能手机行业的生产运营与发展现状;智能手机行业的市场需求特征;智能手...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT