预见2023:《2023年中国LNG行业全景图谱》(附市场现状、竞争格局和发展趋势等)

行业主要上市公司:广汇能源(600256);申能股份(600642);新奥股份(600803);九丰能源(605090);洪通燃气(605169);水发燃气(603318);中国石油(601857);中国石化(600028);中海油(00883HK);和远气体(002971);安彩高科(600207);陕西黑猫(601015);四川美丰(000731);升达林业(002259)深圳燃气(601139)等。

本文核心数据:中国LNG产量;中国LNG消费量

行业概况

——定义

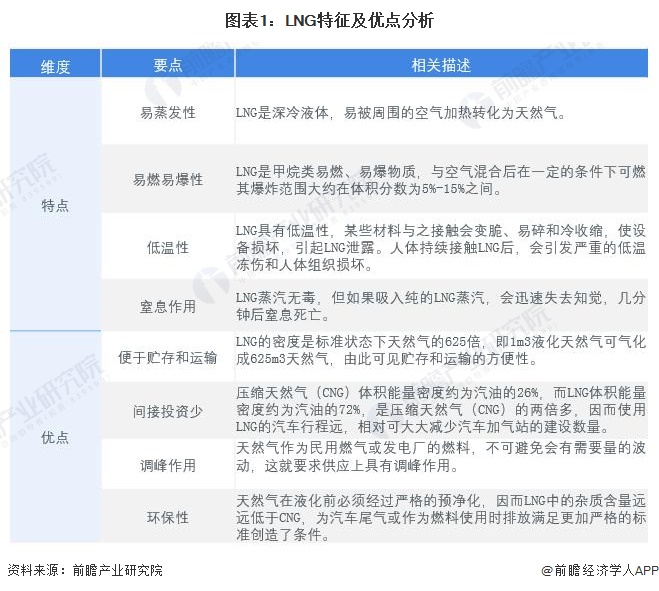

LNG(Liquefied Natural Gas),即液化天然气的英文缩写。LNG是通过在常压下气态的天然气,经过预处理,脱除重烃、硫化物、二氧化碳和水等杂质后,冷却至-162℃,使之凝结成液体。LNG无色无毒无味,是天然气经净化处理、再经-162℃的常压液化形成,体积约为同量气态天然气体积的1/600。LNG含甲烷(96%以上)和乙烷(4%)及少量C3-C5烷烃,是由天然气转变的另一种能源形式;常温下会迅速气化,不会爆炸,也没有污染,是一种清洁、高效的能源。

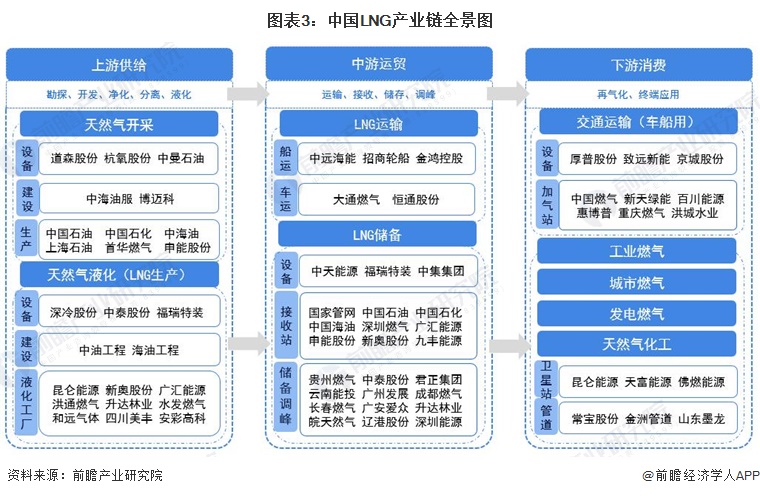

——产业链剖析:产业链庞大

LNG产业链是一条贯穿天然气产业全过程的资金庞大,技术密集的完整产业链。由陆地或海上油田开采的天然气在液化工厂经过预处理后进行液化,生产的LNG按照贸易合同,通过船运或槽车运输到LNG接收站储存,再气化,经由管网送到用户。具体来看,整个LNG产业链主要包括上、中、下游三个环节。

产业链上游:上游主要包括勘探、开发、净化、分离、液化等几个环节。产业链中游:中游主要包括LNG的储存和装载、运输,接收站(包括储罐和再气化设施)。产业链下游:下游环节即最终市场用户,包括联合循环电站,城市燃气公司,工业炉用户,工业园区和建筑物冷热电多联供的分布式能源站,天然气作为汽车燃料的加气站用户,以及作为化工原料的用户等,以及进一步向下延伸的LNG卫星站、加气站、LNG加注站及冷能利用等与LNG相关的所有产业。

目前,我国多数LNG企业主要向中石油、中石化、中海油等国有大型石油企业采购天然气,少数企业如首华燃气、申能股份依托自有天然气开采业务实现天然气液化、加工生产。

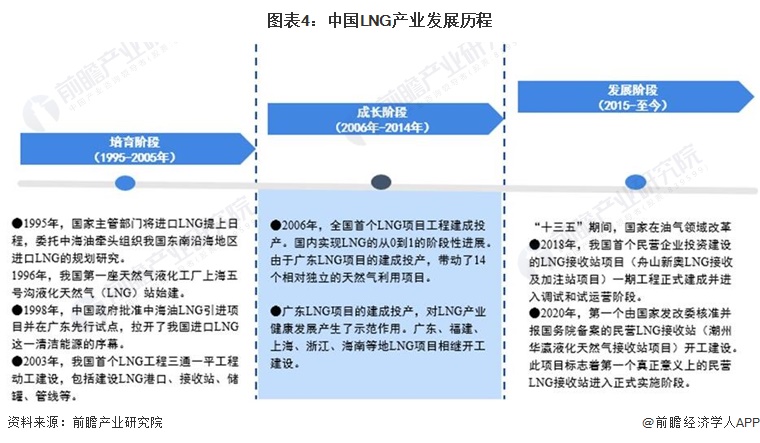

行业发展历程:行业处在快速发展阶段

我国LNG行业开始于上世纪九十年代,1996年,隶属于上海燃气(申能集团)的上海五号沟LNG站始建,是国内第一座天然气液化工厂,服务于上海天然气供应的应急和调峰,同时兼顾上海周边地区的燃气保供任务。2006年,广东大鹏LNG接收站正式投产运作,拉开了中国进口LNG的序幕。“十三五”以来,随着国家在油气领域改革民营企业也加快了在LNG行业中下游投资布局的步伐,行业进入快速发展阶段。

行业政策背景:政策加持,支持LNG产业的发展

近年来,国家相继出台和发布了一系列政策和规划,支持和促进LNG产业的发展。发改委、国家能源局编制了《天然气发展十三五规划》,从加快天然气管网建设、加快储气设施建设、提高调峰储备能力、培育天然气市场和促进高效利用等方面对LNG行业的发展做了规划;国家发改委、国家能源局发布《关于加快储气设施建设和完善储气调峰辅助服务市场机制的意见》中,明确鼓励多元主体参与建设LNG接收站等基础设施,支持和引导各类社会资本参与包括LNG产业在内的能源领域。

行业发展现状

——供给:LNG产量飞速增长

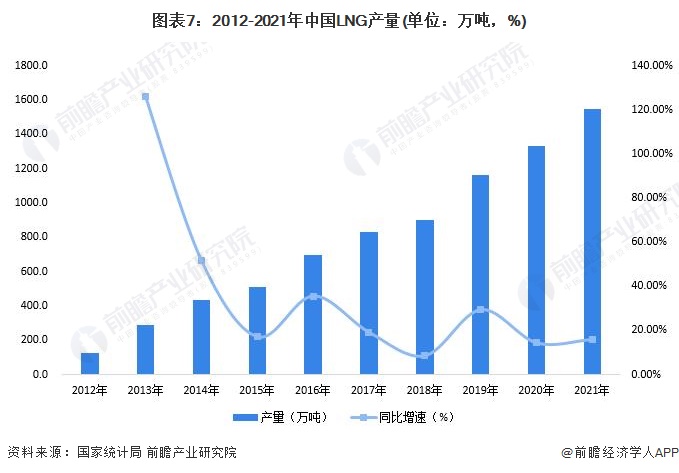

近年来,我国LNG产业发展迅速,国家统计局统计数据显示,2021年我国LNG产量1545.1万吨,同比增长15.92%,2012-2021年复合增长率高达31.92%。

2012-2021年,我国LNG进口量呈现快速增长趋势。2021年我国LNG进口量创新高,全年共进口7941万吨LNG较2020年增长18.3%。

——需求:能源清洁化趋势推动我国LNG消费量快速增长

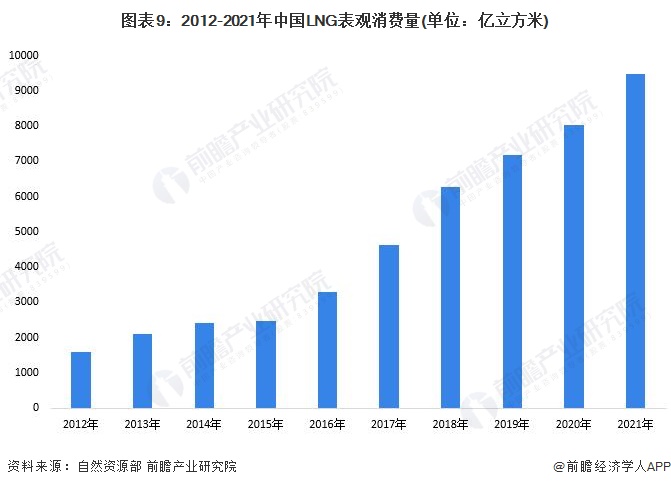

由于我国对于天然气能源的巨大需求量,我国LNG行业进出口基本呈现出“全进口、零出口”的格局。从2012-2021年中国LNG表观消费量变化趋势可以看出,近年来我国LNG表观消费量出现大幅度增长,2021年全年我国LNG表观消费量为9486.6万吨,同比增长17.9%。

注:LNG表观消费量=LNG产量+LNG进口量

整体来看,液化天然气(LNG)市场供需在“增储上产七年行动计划”的持续推进下,国内LNG产量快速增长,LNG进口占比近年来相对稳定。2021年我国LNG需求量中进口占比83.71%,与2020年基本持平。

——价格:LNG总体市场价格主要取决于整体供需关系

我国天然气价格市场化改革已明确了上下游价格联动机制。目前我国LNG进口价格受国际LNG价格影响,我国LNG的上游价格是在政府指导价基础上,与上游供气方综合协商确定,但下游LNG价格由市场供求关系决定。

根据国家统计局数据显示, 2020年LNG市场价格平均值为3263.99元/吨,2021年LNG市场价格平均值为4970.05元/吨,2022年1-8月LNG市场价格平均值为6876.06元/吨。LNG价格同比去年大幅上涨的影响因素,除了此前2020年受到公共卫生事件影响整体价格偏低的基数因素外,主要的影响因素是进口价格、国产气源成本以及天气因素。

行业竞争格局

——区域竞争格局:内蒙古、陕西LNG产量较大

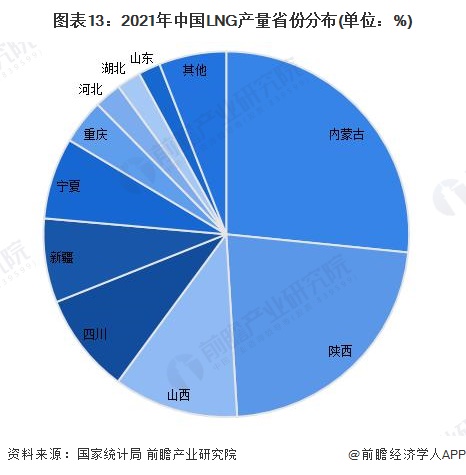

华北、西北、西南地区是我国液化天然气主产区,2021年我国华北地区、西北地区、西南地区LNG产量分别占比40.%、39%与14%。

我国国产LNG主要分布在内蒙古、陕西、山西、四川等地区。塔里木、四川、鄂尔多斯等地区天然气储量丰富,为国产LNG产能建设奠定了坚实的资源基础。整体来看,2021年内蒙古LNG产量最高,占全国总产比重27%。内蒙古、陕西、山西、四川四省生产LNG占比合计达到70%。

——企业竞争格局:LNG经营企业分为四大类

LNG产业上游的准入门槛高,而且需要大量的资金投入,产业的垄断性较高。LNG市场的参与者主要有四大派系,分别是全国能源综合供应商、跨区域/地方性燃气公司、以LNG进口贸易为主的企业及以LNG生产销售为主的企业。

国内LNG的上游供应主要来源于国际LNG进口和国内开采生产,其中天然气开采加工参与主体以全国能源综合供应商中国石油、中国石化和中国海油等大型央企为主,LNG进口方面,除央企背景公司外,部分LNG进口贸易为主的企业如九丰能源、新奥股份等拥有接收码头等资源优势,接收储备等配套设施完善,有一定的上游采购资源及议价能力,是LNG市场重要的参与方。中国燃气、华润燃气、深圳燃气等作为全国或区域燃气运营商拥有本地区或多个地区燃气专营权,会部分涉及LNG的销售或运营;四是以LNG生产和销售为主的清洁交通能源天然气运营商,如洪通燃气、广汇能源等。

行业发展前景及趋势预测

——“十四五”中国能源结构进一步优化,LNG供给量稳固增长

LNG属于清洁能源领域是我国近年来重点支持发展的产业,具有广阔的发展前景。国际能源署(IEA)预测2030-2035年全球能源结构中,LNG将取代煤炭成为全球第二大能源,全球范围内对LNG的需求将持续增长。

相对于其它能源,LNG具有清洁节能等诸多优势,国家对LNG产业的发展给予了高度的重视,广东、福建、上海、江苏等地纷纷投资兴建LNG项目,这为LNG产业发展创造了良好环境。随着国家对能源需求的不断升温,LNG行业的发展将对优化我国能源结构,有效解决能源供应安全、生态环境保护的双重问题。未来一段时期内,LNG将成为我国天然气市场的主力军。前瞻结合我国宏观经济发展趋势、国家产业支持政策、当前投产LNG项目产能状况,以及下游领域对LNG的需求拉动,预计到2027年我国LNG产量有望超过2700万吨。

——LNG对环境的利好影响日益显著,LNG行业进入快速发展时期

目前,国内LNG行业发展前景广阔且已进入快速发展时期,越来越多的国内外资本准备进入LNG行业,LNG行业面临着更大的发展机遇和更为激烈的竞争。龙头企业为巩固并扩大公司市场份额,进一步完善LN完整、配套的全产业链布局,扩大民用、车用、工业等应用领域终端市场规模,并通过新建、收购兼并等多种方式扩大经营规模和扩展经营区域。

以上数据参考前瞻产业研究院《中国LNG行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对LNG行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来LNG行业发展轨迹及实践经验,对LNG行业未来的发展前景做出...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT